2020-01-14

2020-01-14 178

178Структура расходов бюджета строится в соответствии с функциями государства (функциональная классификация), в разрезе ведомств – получателей бюджетных средств (ведомственная классификация), по характеру затрат (экономическая классификация). В соответствии с функциональной классификацией расходы консолидированного бюджета подразделяются на группы: государственные расходы и ссуды.

Государственные расходы включают финансирования затрат на:

· государственное управление;

· международную деятельность;

· правоохранительную деятельность и обеспечение безопасности государства;

· федеральную судебную систему;

· фундаментальные исследования и содействие НТП;

· промышленность, энергетику и строительство;

· сельское хозяйство и рыболовство;

· охрану окружающей среды и природных ресурсов, гидрометеорологию, картографию и геодезию;

· транспорт, дорожное хозяйство, связь и информатику;

· предупреждение и ликвидацию чрезвычайных ситуаций и последствий стихийных бедствий;

· образование;

· культуру и искусство;

· СМИ;

· здравоохранение и физическую культуру;

· социальную политику;

· обслуживание государственного долга;

· пополнение государственных запасов и резервов;

· прочие расходы;

· расходы целевых бюджетных фондов.

Ведомственная классификация позволяет выделить соответствующее министерство, другое государственное учреждение или юридическое лицо, получающее бюджетные ассигнования. Такая классификация расходов бюджета показывает наиболее мобильные изменения в структуре расходов, связанные с изменением системы управления.

Экономическая классификация расходов бюджета, показывает их влияние на процесс расширенного воспроизводства. В этом случае выделяются текущие и капитальные бюджетные расходы.

Текущие расходы связаны с обеспечением работы бюджетных организаций и включают в себя текущие затраты на содержание органов государственной власти и управления, правоохранительных органов, на оборону, науку, предоставление социальных и коммунальных услуг. К текущим расходам также относятся трансфертные платежи (пенсии, пособия, стипендии), выплата процентов по государственному долгу – внутреннему и внешнему, бюджетные ссуды на текущие нужды и т.д. По типу проведения текущие расходы делятся на:

· прямые ассигнования (бюджетные средства, доводимые до получателей распорядителями бюджетных средств);

· трансферты (обязательные денежные платежи населению в форме пенсий, пособий, стипендий, компенсаций;

· бюджетные кредиты;

· дотации, субвенции и субсидии.

Капитальные расходы – этоденежные затраты государства, связанные с финансированием инновационной и инвестиционной деятельности. Они могут быть двух видов: вложения в реальные активы и вложения в долгосрочные финансовые активы. В большинстве стран с рыночной экономикой, в том числе и в России, преобладают капитальные затраты в реальные активы, что связано с затратами на новое строительство. Вложения в долгосрочные активы нехарактерны для экономик развитых стран, исключение составляет размещение активов центральных банков в резервные валюты или в денежные облигации. Реальные активы – это расходы, предназначенные для инвестиций в действующие и вновь создаваемые юридические лица, в соответствии с утвержденной инвестиционной программой, средства, расходы, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам, расходы на проведение капитального ремонта, расходы, при осуществлении которых создается или увеличивается государственное и муниципальное имущество. Большинство этих расходов, как правило, отражается в бюджете развития.

Классификации расходов по целевому назначению, т.е. по конкретным видам затрат, создает предпосылки для рационального использования бюджетных средств, является необходимой базой для осуществления эффективного и действенного контроля за использованием бюджетных ассигнований.

Расходы государственного бюджета выполняют функции политического, социального и хозяйственного регулирования. Структура бюджетных расходов и удельный вес отдельных статей в государственном бюджете стран с рыночной экономикой выглядит приблизительно следующим образом, в %:

1. Затраты на социальные услуги: здравоохранение, образование, социальные пособия, субсидии бюджетам местных властей на эти цели – 45-50

2. Затраты на хозяйственные нужды: капиталовложения в инфраструктуру, дотации государственным предприятиям, субсидии сельскому хозяйству, расходы на осуществление государственных программ – 10-20

3. Расходы на вооружение и материальное обеспечение внешней политики, включая содержание дипломатических служб и займы иностранным государствам – 10-20

4. Административно-управленческие расходы: содержание правительственных органов, полиции, юстиции и т.д. – 5-10

5. Платежи по государственному долгу – до 7-8

Первое место в бюджетных расходах занимают социально-культурные статьи: социальные пособия, образование, здравоохранение, культура, наука и др. Огромные государственные расходы на социальную сферу, науку и культуру, вызваны самим характером современного общества, которое становится постиндустриальным. Быстрый рост науки и научного обслуживания, образования, культуры искусства, здравоохранения и физической культуры, жилищно-коммунального и бытового обслуживания, социального обеспечения к индустрии отдыха не может быть обеспечен исключительно рынком. Государство, отказываясь от активной роли в поддержке материального производства, одновременно увеличивает расходы на поддержку указанных отраслей сферы услуг. В этом проявляется главное направление бюджетной политики — стабилизация, укрепление и приспособление существующего социально-экономического строя к изменяющимся условиям. Эти расходы призваны смягчить дифференциацию социальных групп, неизбежно свойственную рыночному хозяйству. Впрочем, облегчение доступа представителей относительно менее обеспеченных слоев населения к получению квалификации, достойному медицинскому обслуживанию, гарантированной минимальной пенсии и сносному жилью не только играет социально стабилизирующую роль, но и обеспечивает хозяйство важнейшим фактором производства — квалифицированной и здоровой рабочей силой, а значит, увеличивает национальное богатство страны.

В затратах на хозяйственные нужды обычно выделяются бюджетные субсидии сельскому хозяйству, которые имеют также социальную, политическую и хозяйственную направленность. Ни одно государство не может быть заинтересовано в ускоренном и массовом разорении своего крестьянства, фермерства. И хотя в своей внешнеэкономической политике правительство иногда временно жертвует интересами отечественных производителей аграрных товаров, допуская иностранную сельскохозяйственную продукцию на внутренний рынок в ответ на уступки торговых партнеров, оно, как правило, поддерживает свое фермерство. Расходы на национальную оборону, правоохранительную деятельность и обеспечение безопасности, а также административно-управленческие расходы воздействуют на структуру спроса.

Конъюнктурным целям бюджетного регулирования могут служить расходы по государственному долгу (например, досрочное погашение части долга), размеры расходов на кредиты и субсидии частным и государственным предприятиям, сельскому хозяйству на создание и совершенствование объектов инфраструктуры, на покупку вооружения и военное строительство.

Существует необходимость поддержания сырьевых и других базовых отраслей со стороны государства. Отрасли, получающие финансовую помощь из бюджета, получают статус приоритетных отраслей общественного производства. В настоящее время в Российской Федерации приоритетными считаются агропромышленный комплекс, топливно-энергетический комплекс, транспорт, связь, отдельные отрасли местной промышленности и социально-производственной инфраструктуры. Поддержка государства осуществляется путём прямого бюджетного финансирования простого и расширенного воспроизводства в этих отраслях или путём предоставления различных финансовых льгот.

Простое воспроизводство, в основном, обеспечивается выделением дотаций для покрытия текущих затрат и поддержания уровня цен на отдельные виды продукции.

Расширенное воспроизводство обеспечивается финансированием капитальных вложений, т.е. денежные средства предоставляются на создание новых, расширение, реконструкцию и перевооружение действующих основных фондов производственного назначения.

Финансирование капитальных вложений из бюджета, в основном, предусматривается в государственном секторе. Кроме того, капитальные вложения могут быть профинансированы и по специальному перечню объектов, утверждаемому Министерством Экономики Российской Федерации и имеющих общегосударственное значение.

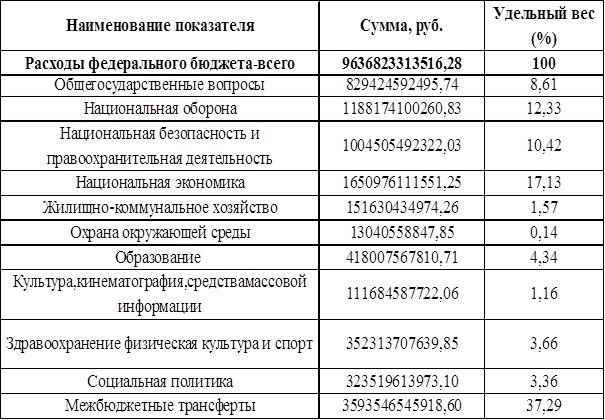

В представленной ниже таблице предоставлены данные о расходах федерального бюджета за 2009 год.

Таблица 2 – Расходы федерального бюджета за 2009 год.[16]

Таблица 2 – Расходы федерального бюджета за 2009 год.[16]

В данной таблице видно, из каких показателей состоит весь расход федерального бюджета.

Фискальная политика

Фискальная политика представляет систему регулирования, связанную с правительственными расходами и налогами. Под правительственными расходами понимаются расходы на содержание института государства, а также государственные закупки товаров и услуг. Это могут быть самые различные виды закупок, например, строительство за счет бюджета дорог, школ, медицинских учреждений, объектов культуры, закупки сельскохозяйственной продукции, внешнеторговые закупки, закупки военной техники и т. д. Главный отличительный признак всех этих закупок заключается в том, что потребителем выступает само государство. Обычно, говоря о государственных закупках, их разделяют на два вида: закупки для собственного потребления государства, которые более или менее стабильны, и закупки для регулирования рынка.

Политика государственных расходов и налогов является одним из важнейших инструментов государственного регулирования экономики, направленных на стабилизацию экономического развития. Государственные расходы и налоги оказывают прямое воздействие на уровень совокупных расходов, а, следовательно, и на объемы национального производства и занятость населения.

Следует подчеркнуть, что любое государство, независимо от его политического строя, проводит ту или иную фискальную политику, поскольку для своего существования и функционирования оно нуждается в финансовых ресурсах, которые получает за счет налогов. Но главная задача фискальной политики - не столько обеспечить сбалансированность бюджета, сколько сбалансировать макроэкономическую систему. При недостатке частных расходов для поддержания совокупного спроса необходимо увеличение государственных расходов. Потребительские расходы населения, расходы предприятий по инвестициям производятся отдельными субъектами и не всегда взаимосочетаются между собой. Фискальная политика позволяет скорректировать динамику ВВП в желаемом направлении.

Фискальная политика является довольно сильным инструментом в борьбе с негативными явлениями циклического характера развития экономики. По сути дела главная задача фискальной политики - сгладить недостатки рыночной стихии путем сознательного воздействия на совокупный спрос и совокупное предложение на рынке. Но надо учитывать, что ни один инструмент в экономике не является на 100% идеальным.

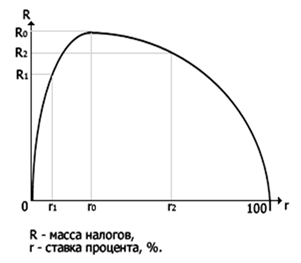

Фискально государство воздействует на увеличение или уменьшение национального производства путем варьирования налоговых ставок и осуществления государственных расходов. Теоретическим обоснованием этих действий стали расчеты американского экономиста А. Лаффера, доказавшего, что результатом снижения налогов является экономический подъем и рост доходов государства (кривая Лаффера).

Графически кривая Лаффера выглядит следующим образом (см. рисунок 1).

Рисунок 1 – Кривая Лаффера [3]

По абсциссе на этом графике откладывается величина процентной ставки r, а по ординате - величина налоговых поступлений R. Если r=0, государство никаких налоговых поступлений не получит. Коль скоро r=100%, начисто отпадают всякие стимулы к производству (ибо все доходы производителей изымаются), т. е. результат для государства аналогичный - нулевой. При любых же других значениях (0<r<100%) государство налоговые поступления в том или ином размере получает. При каком-то конкретном значении ставки (r=r0) общая сумма этих поступлений становится максимальной (R0=Rmax). Отсюда вытекает следующий вывод: рост процентной ставки только до определенного значения (r=r0) ведет к увеличению налоговых поступлений, дальнейшее же ее повышение обусловливает, напротив, их уменьшение. Так, R0>R1, R0>R2.

Общие свойства кривой Лаффера могут быть охарактеризованы следующим образом: поскольку при ослаблении налогового пресса одни субъекты производства начинают работать более интенсивно, максимизируя свой доход, а другие достигают желаемой величины последнего с меньшими усилиями, рассматриваемая кривая является пологой и относительно слабо реагирует на незначительные изменения налоговых ставок. Кроме того, реакция экономических субъектов на динамику этих ставок проявляется не мгновенно, а через какой-то временной интервал.

Кривая Лаффера отражает объективную зависимость роста доходов государства от снижения налоговых ставок. В то же время теоретически выявить величину r0 невозможно, она определяется эмпирическим путем. При этом крайне важно выявить, где находится фактическая налоговая ставка – справа или слева от r0. А поскольку кардинальные макроэкономические эксперименты чреваты серьезными потрясениями, на этот вопрос обычно отвечают на основе анализа реакции производителей на налоговые льготы в тех или иных конкретных отраслях.