2020-01-14

2020-01-14 135

135КУРСОВАЯ РАБОТА

ПО ДИСЦИПЛИНЕ:

"АНАЛИЗ И ДИАГНОСТИКА ПРОИЗВОДСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ"

на тему

«Анализ себестоимости продукции (работ, услуг)»

ВЫПОЛНИЛА: ПРОВЕРИЛ:

Студентка группы ЗЭВ-61 Ст. преподаватель

Учебный шифр 05-ЗЭв-342г ШАВИЛКОВ С.А.

ЯШКОВА О.В.

Гомель 2010

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УЧРЕЖДЕНИЕ ОБРАЗОВАНИЯ

"БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ТРАНСПОРТА"

ФАКУЛЬТЕТ БЕЗОТРЫВНОГО ОБУЧЕНИЯ

КАФЕДРА "ЭКОНОМИКА ТРАНСПОРТА"

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

К КУРСОВОМУ ПРОЕКТУ

НА ТЕМУ: "АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ)"

(на примере РТУП "Белорусское речное пароходство")

ВЫПОЛНИЛА:

Студентка группы ЗЭВ-61

Учебный шифр 05-ЗЭв-342г

ЯШКОВА О.В..

Гомель 2010

СОДЕРЖАНИЕ

СОДЕРЖАНИЕ

Ведение............................................................................................................ 4

1 Краткая характеристика предприятия, его место в отрасли................... 5

2 Значение анализа во внутрипроизводственном планировании............... 8

3 Анализ себестоимости продукции (работ, услуг) предприятия............. 11

3.1............................ Выделение суммы переменных и постоянных затрат 12

3.2........................................... Анализ состава и структуры общих затрат 13

3.3 Факторный анализ изменения общей суммы затрат на производство и реализацию продукции (работ, услуг)......................................................... 16

3.4 Анализ затрат на рубль произведенной продукции, расчет влияния факторов на изменение суммы затрат на рубль произведенной продукции.............. 18

3.5 Расчет влияния факторов на изменение суммы прибыли от реализации продукции......................................................................................... 21

3.6....... Анализ себестоимости отдельных видов работ, услуг по статьям затрат………………………………………………………………………….…..22

3.7................................................... Анализ прямых материальных затрат 23

3.8........................................................... Анализ прямых трудовых затрат 25

3.9 Анализ косвенных затрат................................................................... 27

3.10 Определение резервов снижения себестоимости продукции (работ, услуг). выводы по анализу и разработка мероприятий по освоению выявленных резервов 29

Заключение.................................................................................................... 30

Список использованных источников............................................................ 31

ВВЕДЕНИЕ

ВВЕДЕНИЕ

Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

В основе анализа производственных затрат лежит их классификация по тому или иному признаку или нескольким признакам одновременно

Наиболее важным признаком для цепей анализа является деление затрат по элементам затрат, по статьям затрат, по способу отнесения на себестоимость продукции.

На основе элементов затрат составляются сметы затрат. Деление затрат по статьям себестоимости позволяет рассчитать затраты на единицу продукции или партию, составить калькуляцию.

Затраты, сгруппированные по статьям себестоимости, отличаются от затрат по её элементам тем, что они отражают затраты, которые связаны с производством и реализацией товарной продукции за данный отчётный период. Затраты же по элементам показывают все произведённые предприятием расходы ресурсов за отчётный период, включая расходы на рост остатков незавершённого производства, затраты, отнесённые за счёт будущих периодов и т. п.

Для предприятия, работающего в условиях рыночной экономики, часто имеют место экономические ситуации, связанные с колебаниями загрузки производственных мощностей, что влечёт за собой изменение производства и продаж, а это в свою очередь, существенно влияет на себестоимость продукции, а следовательно, на финансовые результаты. С этим связанно деление затрат на постоянные и переменные.

Цель данной курсовой работы – провести анализ себестоимости продукции (работ, услуг).

Для достижения поставленной цели необходимо решить следующие задачи:

- провести анализ состава и структуры общих затрат;

- провести факторный анализ изменения общей суммы затрат на производство и реализацию продукции (работ, услуг);

- произвести анализ затрат на рубль произведенной продукции,;

- определить резервы снижения себестоимости продукции (работ, услуг)

1 КРАТКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ, ЕГО МЕСТО В ОТРАСЛИ

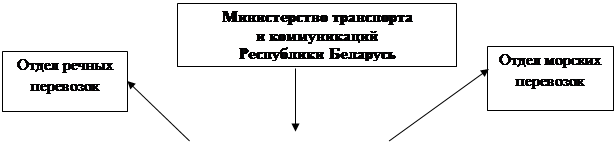

Отрасль водного транспорта республики возглавляет Управление морского и речного транспорта Министерства транспорта и коммуникаций Республики Беларусь. УМРТ координирует деятельность: отдела речных перевозок, отдела морских перевозок (находятся непосредственно в г. Минске в составе Управления), судостроительно-судоремонтных заводов и Республиканских унитарных предприятий водных путей, РНУП "Белсудостройпроект", РТУП "Белорусское речное пароходство", РУП "Белорусская инспекция Речного Регистра (БИРР)" и РУП "Белорусская инспекция Речного Судоходства (БИРС)", а также взаимодействует с морскими портами прибалтийских государств (Клайпеда, Вентспилс) и Украины (Ильичевск, Николаев, Херсон) в вопросах фрахта морских судов и организации международных перевозок экспортно-импортных грузов.

Схематическое изображение организационной структуры управления водным транспортом в Республике Беларусь представлено на рисунке 1.

|

|

|

|

|

|

|

|

|

Основной судоходной компанией в составе Минтранса является

Республиканское транспортное унитарное предприятие «Белорусское речное пароходство», которое является юридическим лицом, ведет самостоятельный и сводный баланс по портам-филиалам. Пароходство

имеет в своем составе следующие порты-филиалы:

- речной порт Брест;

- речной порт Бобруйск;

- речной порт Гомель;

- речной порт Микашевичи;

- речной порт Могилев;

- речной порт Мозырь;

- речной порт Пинск;

- речной порт Речица.

Устав РТУП "Белорусское речное пароходство" утвержден приказом Министра транспорта и коммуникаций Республики Беларусь в 2004 году. В соответствии с Декретом Президента Республики Беларусь № 11, Гражданским Кодексом Республики Беларусь предприятие зарегистрировано решением от 31.07.2000 г. № 462 Гомельского исполнительного областного комитета за № 400071046 в Едином государственном регистре юридических лиц и индивидуальных предпринимателей.

В настоящее время транспортное унитарное предприятие выполняет задачи по транспортировке народнохозяйственных грузов из мест производства к местам потребления, в том числе и внешнеторговых грузов, а также осуществляет перевозки пассажиров в основном на пригородных и прогулочно-экскурсионных линиях.

В соответствии с целями деятельности Белорусское речное пароходство осуществляет следующие виды деятельности на основе лицензий:

- деятельность в области промышленной безопасности;

- деятельность, связанная с использованием природных ресурсов и воздействием на окружающую среду;

- перевозка пассажиров и грузов автомобильным, внутренним водным и морским транспортом;

- деятельность в области связи;

- транспортно-экспедиционная деятельность;

- другие виды деятельности.

Общий объем перевозок грузов и пассажиров в 2005 году достиг 2,133 млн. тонн и 135,6 тыс.чел. соответственно. После достаточно длительного спада объемов производства в последние три года происходит стабилизация и постепенное наращивание объемов перевозок грузов и пассажиров.

Предприятие является самостоятельным участником внешнеэкономической деятельности, которую осуществляет в порядке, предусмотренном законодательством Республики Беларусь. Органом управления Предприятием является начальник, который назначается на должность и освобождается от должности решением Учредителя - Министерства транспорта и коммуникаций республики Беларусь. Руководитель предприятия действует на принципах единоначалия.

Руководитель Предприятия несет ответственность за результаты работы Предприятия и выполнение обязательств перед Учредителем.

2  ЗНАЧЕНИЕ АНАЛИЗА ВО ВНУТРИПРОИЗВОДСТВЕННОМ ПЛАНИРОВАНИИ

ЗНАЧЕНИЕ АНАЛИЗА ВО ВНУТРИПРОИЗВОДСТВЕННОМ ПЛАНИРОВАНИИ

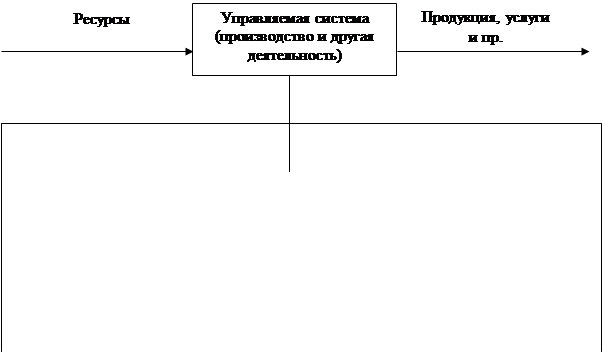

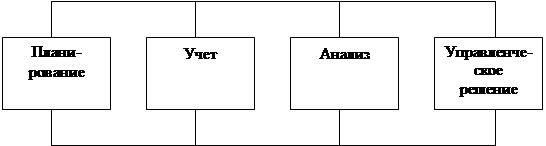

В настоящее время анализ хозяйственной деятельности занимает важное место среди экономических наук. Его рассматривают в качестве одной из функций управления производством. Место анализа в системе управления упрощенно можно отразить схемой (рисунок 2).

|

Управляющая система

|

Рисунок 2 – Место экономического анализа в системе управления

Рисунок 2 – Место экономического анализа в системе управления

Известно, что система управления состоит из следующих взаимосвязанных функций: планирования, учета, анализа и принятия- управленческих решений.

Планированиепредставляет очень важную функцию в системе управления производством на предприятии. С его помощью определяются направление и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Главной задачей планирования является обеспечение планомерности развития экономики предприятия и деятельности каждого его члена, определение путей достижения лучших конечных результатов производства.

Для управления производством нужно иметь полную и правдивую информацию о ходе производственного процесса и выполнении планов. Поэтому одной из функций управления производством является учет.Он обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления производством и контроля за ходом выполнения планов и производственных процессов.

Однако для управления производством нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Осмысление, понимание информации достигаются с помощью экономического анализа. Он является связующим звеном между учетом и принятием управленческих решений. В процессе анализа первичная информация проходит аналитическую обработку:

- проводится сравнение достигнутых результатов деятельности с данными за прошлые отрезки времени, с показателями предприятий и среднеотраслевыми;

- определяется влияние разных факторов на величину результативных показателей;

- выявляются недостатки, ошибки, неиспользованные возможности, перспективы и т.д.

На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством, обеспечивает его объективность и эффективность. Следовательно, экономический анализ можно рассматривать как деятельность по подготовке данных, необходимых для научного обоснования и оптимизации управленческих решений.

Как функция управления анализ хозяйственной деятельности тесно связан с планированием и прогнозированием производства, поскольку без глубокого анализа невозможно осуществление этих функций. Важная роль анализа хозяйственной деятельности в подготовке информации для планирования, оценке качества и обоснованности плановых показателей, в проверке и объективной оценке выполнения планов. Разработка планов для предприятия по существу также представляет собой принятие решений, которые обеспечивают развитие производства в будущем планируемом отрезке времени. При этом учитываются результаты выполнения предыдущих планов, изучаются тенденции развития экономики предприятия, выявляются и учитываются дополнительные резервы производства.

Анализ хозяйственной деятельности является средством не только обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности предприятия.

Анализ хозяйственной деятельности является средством не только обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности предприятия.

Анализ хозяйственной деятельности позволяет повысить уровень планирования, сделать его научно обоснованным.

Большая роль отводится анализу в деле определения и использования резервов повышения эффективности производства. Он содействует экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению излишних затрат и т.д. Таким образом, анализ хозяйственной деятельности является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

Роль анализа как средства управления производством с каждым годом возрастает. Это обусловлено разными обстоятельствами. Во-первых,необходимостью неуклонного повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением науко- и капиталоемкости производства. Во-вторых, отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям. В-третьих,созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизацией предприятий и прочими мероприятиями экономической реформы. В этих условиях руководитель предприятия не может рассчитывать только на свою интуицию. Управленческие решения и действия должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе. Они должны быть научно обоснованными, мотивированными, оптимальными. Ни одно организационное, техническое и технологическое мероприятие не должно осуществляться до тех пор, пока не обоснована его экономическая целесообразность. Недооценка роли анализа хозяйственной деятельности, ошибки в планах и управленческих действиях в современных условиях приносят чувствительные потери. И наоборот, те предприятия, на которых серьезно относятся к анализу хозяйственной деятельности, имеют хорошие результаты, высокую экономическую эффективность.

3  АНАЛИЗ себестоимости продукции (работ, услуг) предприятия

АНАЛИЗ себестоимости продукции (работ, услуг) предприятия

Общая сумма затрат предприятия за определенный отчетный период времени содержит различные по экономическому содержанию расходы, основную часть из которых составляют затраты на производство и реализацию продукцию.

Состав затрат, включаемых в себестоимость продукции, определяется «Основными положениями по составу затрат, включаемых в себестоимость продукции», в соответствии с которыми в себестоимость продукции включаются затраты, связанные с производством и реализацией продукции, подготовкой и освоением производства, совершенствованием технологии и организации производства, изобретательством и рационализаторской деятельностью, обслуживанием производственного процесса, охраной окружающей среды, управлением производством, подготовкой кадров, отчислениями на социальные нужды.

В фактической себестоимости продукций (работ, услуг) отражаются также потери от брака, затраты на гарантийное обслуживание и ремонт, потери от простоев, недостачи материальных ценностей на складах, выплаты работникам в связи с сокращением численности работников и штатов.

Таким образом, себестоимость продукции представляет собой затраты предприятия на производство и реализацию продукции, выраженные в денежной форме.

В данном показателе отражаются все стороны хозяйственной деятельности предприятия и результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятия.

Анализ себестоимости продукции имеет большое значение в системе управления затратами. Он позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его изменение, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Выделяют следующие основные показатели себестоимости, выступающие объектами анализа:

- полная себестоимость товарной продукции;

- затраты на рубль товарной продукции;

- себестоимость единицы отдельных видов продукции;

- отдельные статьи затрат.

Источниками информации для анализа себестоимости продукции служат данные «Отчета о затратах на производство» форма №5-з, плановые и отчетные калькуляции себестоимости отдельных изделий, данные синтетического и аналитического учета затрат (журнал-ордер №10, ведомости №12 и №15).

Основные задачи анализа:

Основные задачи анализа:

- общая оценка уровня затрат предприятия, анализ их состава и структуры;

- изучение динамики общего уровня затрат предприятия, объективная оценка степени выполнения плана по себестоимости и ее

уровня относительно прошлых отчетных периодов;

- установление, изучение и количественное измерение факторов, повлиявших на изменение затрат на производство и себестоимости продукции;

- выявление и количественное измерение резервов снижения затрат на производство и реализацию продукции.