2020-01-14

2020-01-14 1472

1472

Важным обобщающим показателем себестоимости продукции, выражающим ее прямую связь с прибылью, является показатель затрат на рубль товарной продукции, который характеризует издержкоемкость продукции.

Достоинством показателя является его универсальность (возможен расчет в любой отрасли производства) и возможность наглядного отражения взаимосвязи между себестоимостью и прибылью. При его уровне ниже 1 производство продукции является рентабельным, при уровне выше 1 – убыточным.

Исчисляется данный показатель отношением общей суммы затрат на производство (ЗП) к стоимости товарной продукции в действующих ценах:

, (3.2)

, (3.2)

В процессе анализа изучают динамику, выполнение плана и проводят межхозяйственные сравнения по этому показателю.

На следующем этапе определяют влияние факторов на изменение уровня этого показателя.

Непосредственное влияние на изменение уровня затрат на рубль товарной продукции оказывают следующие факторы (рисунке 4):

- изменение объема и структуры произведенной продукции;

- изменение цен на продукцию;

- изменение уровня затрат на производство отдельных изделий;

- изменение цен и тарифов на потребленные ресурсы.

Рисунок 4 - Факторы, определяющие издержкоемкость продукции

Факторный анализ затрат на рубль продукции можно проводить с использованием следующих факторных моделей:

, (3.3)

, (3.3)

где  – общий объем производства продукции;

– общий объем производства продукции;

– удельный вес продукции i-ого вида;

– удельный вес продукции i-ого вида;

– себестоимость единицы продукции i-ого вида;

– себестоимость единицы продукции i-ого вида;

– цена единицы продукции i-ого вида.

– цена единицы продукции i-ого вида.

Если влияние структурного фактора не исследуется, то модель может быть упрощена:

. (3.4)

. (3.4)

Если необходимо провести анализ с учетом разделения затрат на постоянные и переменные, при аналогичной схеме анализа может быть использована следующая модель:

, (3.5)

, (3.5)

где  – переменные расходы на единицу продукции;

– переменные расходы на единицу продукции;

– постоянные расходы на весь выпуск продукции.

– постоянные расходы на весь выпуск продукции.

Либо аналогично без анализа структурного фактора:

. (3.6)

. (3.6)

Итогом проведения анализа влияния факторов должна стать оценка их воздействия на изменение суммы прибыли от реализации (ПР). Для этого необходимо абсолютные приросты издержкоемкости продукции за счет каждого фактора умножить на выручку от реализации фактического объема продукции по ценам базисного периода:

. (3.7)

. (3.7)

Следует отметить, что взятый обособленно, показатель затрат на рубль товарной продукции не отражает действительного снижения или повышения себестоимости продукции, так как является результатом влияния множества факторов.

Поэтому анализ себестоимости продукции по обобщающим показателям необходимо дополнить изучением отдельных статей затрат.

Важный обобщающий показатель себестоимости продукции - затраты, на рубль товарной продукции, который выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Определяется он отношением, общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

В процессе анализа следует изучить также динамику затрат на рубль товарной продукции и провести межхозяйственные сравнения по этому показателю.

Из табл. 19.3 видно, что за пять лет предприятие добилось определенных успехов в снижении затрат на рубль товарной продукции. За этот период уровень данного показателя на анализируемом предприятии снизился на 3,3 %, в среднем по отрасли - на 4 %, а у предприятия-конкурента - на 5,9 %. Следовательно, по темпам снижения затрат на рубль продукции данное предприятие отстает от других предприятий отрасли, хотя в начале пятилетнего периода имело лучшие исходные условия.

Следующий этап анализа - изучение выполнения плана и определение влияния факторов на изменение уровня данного показателя.

Затраты на рубль товарной продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукцию и от изменения стоимости произведенной продукции. На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение переменных и постоянных затрат, которые в свою очередь могут увеличиться или уменьшиться за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы. Стоимость товарной продукции зависит от объема выпуска, его структуры и цен на продукцию. Взаимосвязь перечисленных факторов показана на рис. 19.2.

Влияние факторов первого уровня на изменение затрат на рубль товарной продукции рассчитывается способом цепной подстановки по данным табл. 19.2 и по данным о выпуске товарной продукции.

Аналитические расчеты (табл. 19.3) показывают, что предприятие уменьшило затраты на рубль товарной продукции на 0,5 коп. (80,7—81,2), в том числе за счет:

увеличения объема производства продукции на 0,62 коп. (80,58-81,20);

изменения структуры производства на 0,58 коп. (80,0 - 80,58);

повышения оптовых цен на продукцию на 2,8 коп. (80,70 - 83,5).

Остальные факторы (уровень удельных переменных затрат на единицу продукции, увеличение суммы постоянных расходов) вызвали повышение этого показателя соответственно на 2,06 и 1,44 коп.

3.5  Расчет влияния факторов на изменение суммы прибыли от реализации продукции

Расчет влияния факторов на изменение суммы прибыли от реализации продукции

Таблица 4 - Порядок расчёта влияния факторов на изменение суммы прибыли

| Фактор | Формула расчета влияния фактора | Расчет | Значение |

| Объём выпуска товарной продукции |  | ||

| Структура товарной продукции |  | ||

| Уровень переменных затрат на единицу продукции |  | ||

| Изменение суммы постоянных затрат |  | ||

| Изменение уровня отпускных цен |  | ||

| Итого |  |

Сумма постоянных и переменных затрат в свою очередь зависит от уровня ресурсоемкости и изменения стоимости материальных ресурсов в связи с инфляцией. На данном предприятии за счет повышения уровня оплаты труда, переоценки основных фондов, увеличения стоимости сырья, материалов, энергии сумма затрат в отчетном году возросла на 3225 млн руб., а за счет ресурсоемкости - на 303 млн руб. Затраты на рубль товарной продукции увеличились соответственно на 3,2 (3225/ 100 800 х 100) и 0,3 коп.(303/100 800 х 100).

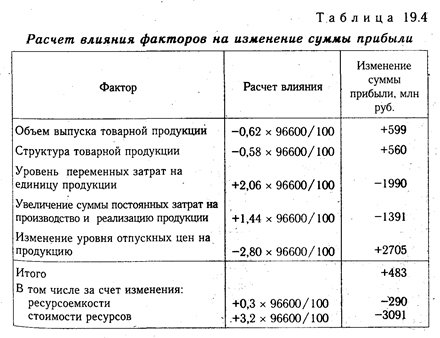

Чтобы установить влияние исследуемых факторов на изменение суммы прибыли, необходимо абсолютные приросты затрат на рубль товарной продукции за счет каждого фактора умножить на фактический объем реализации продукции, выраженный в плановых ценах (табл. 19.4).

Из приведенных данных видно, что увеличению прибыли способствовали рост уровня отпускных цен, объема выпуска продукции и изменение ее структуры. Отрицательное влияние на прибыль оказали такие факторы, как рост цен на потребленные ресурсы (внешний фактор) и повышение уровня ресурсоемкости продукции (внутренний фактор).

3.6  Анализ себестоимости отдельных видов работ, услуг по статьям затрат

Анализ себестоимости отдельных видов работ, услуг по статьям затрат

Анализ динамики и выполнения плана по уровню себестоимости важнейших изделий. Факторы первого порядка, формирующие уровень себестоимости изделия. Методика расчета их влияния.

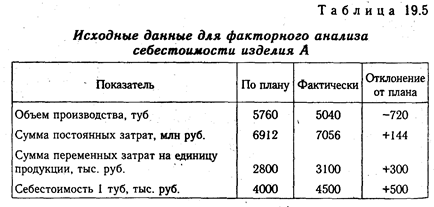

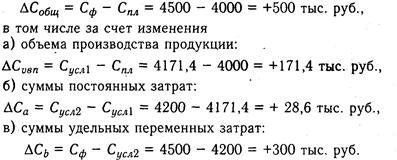

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

Используя эту модель и данные табл. 19.5, произведем расчет влияния факторов на изменение себестоимости изделия А методом цепной подстановки:

Общее изменение себестоимости единицы продукции составляет:

Аналогичные расчеты делают по каждому виду продукции (табл. 19.6).

Затем более детально изучают себестоимость товарной продукции по каждой статье затрат для чего фактические данные сравнивают с плановыми или данными за прошлые периоды (табл. 19.7).

Приведенные данные показывают, что перерасход затрат произошел по всем статьям, за исключением общепроизводственных расходов. Особенно большой перерасход допущен по материальным затратам и энергии на технологические цели.

Аналогичные расчеты делаются по каждому виду продукции. Выявленные отклонения являются объектом факторного анализа.

3.7

Анализ прямых материальных затрат

Анализ прямых материальных затрат

Общая сумма материальных затрат предприятия зависит от таких факторов, как изменение объема производства продукции в натуральном выражении, изменение структуры продукции, изменение уровня материальных затрат на единицу продукции, которые в свою очередь определяются расходом сырья и материалов на единицу продукции (удельным расходом) и средней стоимостью единицы сырья и материалов.

Взаимосвязь данных факторов с общей суммой прямых материальных затрат можно представить следующим образом:

, (12.9)

, (12.9)

где  – удельный расход сырья и материалов;

– удельный расход сырья и материалов;

– цена единицы материала.

– цена единицы материала.

Расчет влияния факторов осуществляется способом цепной подстановки.

Сумма материальных затрат на выпуск отдельных изделий зависит от тех же факторов, кроме структуры производства продукции:

. (12.10)

. (12.10)

Если анализируется себестоимость не всего выпуска, а единицы продукции, то расчет влияния факторов на изменение суммы материальных затрат производится по модели:

. (12.11)

. (12.11)

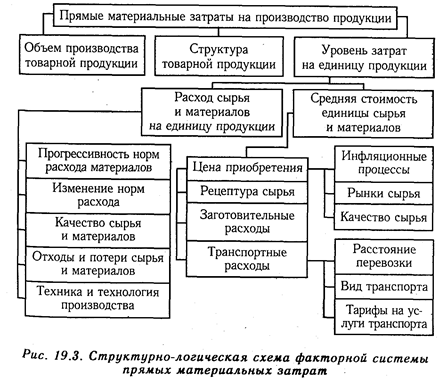

Расход сырья и материалов на единицу продукции зависит от качества, замены одного вида другим, изменением технологии и организации производства, размера отходов. Уровень средней цены материала зависит от рынков сырья, инфляционных факторов, уровня транспортных и заготовительных расходов, качества сырья.

На многих предприятиях могут иметь место сверхплановые возвратные отходы, которые можно реализовать или использовать для других целей. Это выступает резервом снижения затрат на производство продукции. Наличие сверхплановых безвозвратных отходов приводит к прямому удорожанию продукции.

Также тщательно анализируются нормы расхода материалов с учетом достижений научно-технического прогресса, опыт ведущих предприятий по выпуску аналогичной продукции, организацию системы нормирования, включая своевременность изменения норм.

Также тщательно анализируются нормы расхода материалов с учетом достижений научно-технического прогресса, опыт ведущих предприятий по выпуску аналогичной продукции, организацию системы нормирования, включая своевременность изменения норм.

Только при таком детальном анализе материальных затрат можно выявить реальные резервы экономии материальных ресурсов.

Факторы изменения суммы прямых материальных затрат в целом по предприятию на выпуск, отдельных изделий и на единицу продукции. Причины изменения количества израсходованных материалов на единицу продукции и среднего уровня цен на материалы. Методика расчета их влияния на себестоимость продукции.

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырье и материалы. Общая сумма затрат по этой статье (рис. 19.3) зависит от объема производства продукции (УВП), ее структуры (УДi) и изменения удельных затрат на отдельные изделия (УМЗ,). Последние в свою очередь зависят от количества (массы) расходованных материалов на единицу продукции (ур) и средней цены единицы материалов (Z).

Влияние этих факторов на изменение общей суммы материальных затрат определяется способом цепной подстановки, для чего необходимо иметь следующие данные:

Согласно этим данным, расход материалов на производство продукции увеличился на 3278 млн руб., в том числе за счет изменения:

Сумма материальных затрат на выпуск отдельных изделий зависит от тех же факторов, кроме структуры производства продукции:

Отсюда видно, что расход материалов на выпуск изделия А снизился на 29 млн руб., в том числе за счет изменения:

объема производства продукции 7257 - 8294 = -1037

удельного расхода материалов 7439 - 7257 = +182

цен на сырье и материалы 8265 - 7439 = +826

Итого 8265 - 8294 = -29

Если анализируется себестоимость не всего выпуска, а единицы продукции, то расчет влияния факторов на изменение суммы материальных затрат производится по модели:

Расчет влияния факторов на изменение удельных материальных затрат способом цепной подстановки произведен в табл. 19.10:

Расход сырья и материалов на единицу продукции зависит от их качества, замены одного вида материала другим, изменения рецептуры сырья, техники, технологии и организации производства, квалификации работников, отходов сырья и др. Сначала нужно узнать изменение удельного расхода материалов за счет того или иного фактора, а затем умножить на плановые цены и фактический объем производства 1-го вида продукции. В результате получим прирост суммы материальных затрат на производство этого вида изделия за счет соответствующего фактора:

Уровень средней цены материала зависит от рынков сырья, инфляционных факторов, внутригрупповой структуры материальных ресурсов, уровня транспортных и заготовительных расходов, качества сырья и т.д. Чтобы узнать, как за счет каждого из них изменилась общая сумма материальных затрат, необходимо изменение средней цены t-ro вида или группы материалов за счет 1-го фактора умножить на фактическое количество использованных материалов соответствующего вида:

На многих предприятиях могут иметь место сверхплановые возвратные отходы сырья, которые можно реализовать или использовать для других целей. Если сопоставить их стоимость по цене возможного использования и по стоимости исходного сырья, то • узнаем, на какую сумму увеличились материальные затраты, включенные в себестоимость продукции.

Стоимость возвратных отходов по цене исходного сырья превышает их стоимость по цене возможного использования в 4 раза (1540/385). Следовательно, стоимость сверхплановых отходов по цене исходного сырья составляет 260 млн руб.(65 х 4), а по цене возможного использования - 65 млн руб. Значит, материальные затраты на выпуск продукции возросли за счет этого фактора на 195 млн руб. Это неиспользованный резерв снижения затрат на производство продукции.

Наличие сверхплановых безвозвратных отходов приводит к прямому удорожанию продукции и уменьшению ее выпуска. Чтобы установить, насколько возросла сумма материальных затрат, необходимо сверхплановое количество безвозвратных отходов умножить на плановую цену исходного материала.

В результате замены одного материала другим изменяется не только количество потребленных материалов на единицу продукции, но и их стоимость. Чтобы установить, как изменились в связи с этим материальные затраты на единицу продукции, нужно разность между нормой расхода заменяющего материала (УР1) и нормой расхода заменяемого материала (УРо) умножить на цену заменяемого материала (Цо), а разность между ценой заменяющего материала (Ц1) и ценой заменяемого материала (Ц1) - на норму расхода заменяющего материала (УР1), затем полученные результаты суммировать:

В обобщенном виде расчет влияния факторов на изменение суммы материальных затрат на производство единицы i-го вида продукции приведен в табл. 19.9, 19.10.

Аналогичные расчеты делаются по каждому виду продукции на основе плановых и отчетных калькуляций с последующим обобщением полученных результатов в целом по предприятию.

Если на предприятии имеются покупные комплектующие изделия и полуфабрикаты, то нужно определить, насколько выгодна для предприятия кооперация. Для этого сравнивают цену приобретения и себестоимость изготовления изделия на предприятии. Если цена приобретения ниже себестоимости изготовления, то выгоднее покупать изделие или полуфабрикат. Более подробно методика обоснования решения покупки или изготовления комплектующих изделий рассмотрена в параграфе 10.10.