2020-01-14

2020-01-14 716

716Экономический анализ банковской сферы деятельности как отрасль научных знаний представляет собой систему специальных знаний, направленных на:

· исследование финансово-экономических процессов в их взаимосвязи и взаимообусловленности, объективных экономических законов и факторов, под воздействием которых они протекают;

· выработку научно обоснованных подходов к оценке результатов деятельности коммерческого банка, его финансового положения, уровня устойчивости развития, проводимой финансово-кредитной политики и связанных с ее реализацией рисков;

· развитие научных методов и приемов анализа;

· разработку новых аналитических показателей и коэффициентов, являющихся исходной факторной системой;

· раскрытие возможностей и перспектив развития информационно-аналитического обеспечения и способов его формализованного представления;

· аналитическое обоснование управленческих решений, экономических планов и прогнозов, объективную оценку их выполнения;

· обобщение передового научно-исследовательского и практического опыта в области анализа и прогнозирования развития экономических процессов, распространение его в сфере финансово-кредитных отношений.

Экономический анализ в банковской сфере – это научно-практическая деятельность, направленная на сбор, обработку, интерпретацию данных о финансово-экономических процессах и явлениях, факторах объективного и субъективного характера, под воздействием которых возникают коммерческие риски и складываются результаты деятельности банка.

Содержанием экономического анализа деятельности банков являются:

· исследование воздействия процессов, происходящих в экономике, на банковскую сферу в целом, группы банков и отдельные банки;

· выявление положительных и отрицательных факторов воздействия этих процессов на банк и их количественное измерение;

· эффективное, качественное планирование банковской деятельности и объективная оценка выполнения планов;

· создание информационной базы для принятия управленческих решений;

· количественная оценка воздействия управленческих решений на финансовое состояние банка.

Объектами экономического анализа банковской деятельности являются:

· ресурсы банка, процессы их формирования и размещения;

· активы банка, их качество и структура;

· собственная хозяйственная деятельность банка;

· конечные финансовые результаты деятельности банка, складывающиеся под воздействием объективных и субъективных факторов.

Экономический анализ имеет дело с хозяйственными процессами и конечными результатами, складывающимися под воздействием объективных факторов, к которым относятся внешние воздействия, экономическая «среда обитания». Однако эти внешние воздействия реализуются в процессе деятельности банка через субъективные факторы — конкретные решения и деятельность конкретного человека. И анализ банковской деятельности позволяет оценить качество принимаемых (субъективных) управленческих решений. А при правильной постановке аналитической работы руководство коммерческого банка может знать детально и предметно состояние банка и использовать аналитические разработки при принятии решений.

В зависимости от потребностей можно анализировать как отдельные аспекты банковской деятельности (например, размещение активов, структуру пассивов и т.п.), так и все аспекты в совокупности, т.е. проводить комплексный анализ, который позволяет оценить возможности банка в реализации поставленных целей, конкурентоспособность, перспективы развития за счет внутренних источников, эффективность проводимых операций, оптимальность принятых управленческих решений.

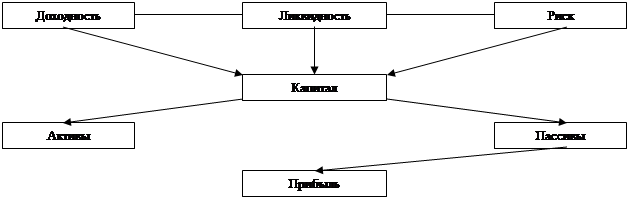

Анализ любого банка сводится в итоге к анализу этого «магического треугольника» — доходность, ликвидность, риск. Ведьбанк — коммерческая организация. В его уставе записано, что цель работы банка — получение прибыли. Следовательно, он стремится к максимизации доходности своих операций и минимизации расходов. Одновременно банк решает крайне важную задачу ежедневного поддержания ликвидности. В процессе своей деятельности банк подвергается различным рискам. Чем выше доходность, тем выше риск и, следовательно, вероятность потери ликвидности.

Более доходные операции и более рискованны, а повышение риска ведет к снижению ликвидности. Основные структурные элементы анализа коммерческого банка приведены на рисунке 1.

Рисунок 1.

Анализ можно начинать с любого из элементов, последовательно переходя от одного к другому, что находит отражение в этапах экономического анализа.

Задача анализа всех элементов – объективная оценка результатов деятельности по их управлению и перспектив развития банка.

Цель анализа состоит в:

· объективной многофакторной оценке результатов деятельности банка, его текущего и перспективного финансового положения, уровня устойчивости развития;

· выявлении резервов роста рыночной стоимости банковской организации, повышении эффективности использования собственных средств (капитала) банка;

· составлении и обосновании бизнес-планов и предсказании степени реальности банкротства (финансовой несостоятельности);

· подготовке вариантов обоснованных управленческих решений по повышению эффективности деятельности и достижению стратегических целей и задач развития банка.

| R |

Цель анализа зависит от интересов потребителей результатов анализа: клиентов интересует ликвидность, устойчивость банка; государственные органы в принципедолжны интересовать только налоги; акционеров интересует прибыль и дивиденды. Руководство банка заинтересовано в полной информации, и задача анализа – эту информацию предоставить.[1]

Цели анализа достигаются в результате решения поставленных в соответствии с ними задач, которые конкретизируют их с учетом имеющихся возможностей проведения анализа (информационного обеспечения анализа, технических и методических средств его проведения, уровня квалификации субъекта анализа — финансового аналитика).

Цель и задачи экономического анализа в банковской сфере определяют его место и роль в управлении деятельностью коммерческого банка, состоящей из ряда взаимосвязанных функций, важнейшими из которых в теории управления считаются планирование, организация и контроль.

Экономический анализ следует рассматривать как некую среду осуществления всех функций управления в банке. Раскрытие сущности анализа в банковской сфере деятельности было бы неполным без изучения его основных видов и форм.