2020-01-14

2020-01-14 189

189Все хозяйственные процессы и результаты получают отражение в системе экономической информации, которая является основой экономического анализа, выводов и предложений по результатам анализа и, следовательно, основой принятия управленческих решений.

Информационное обеспечение экономического анализа деятельности коммерческого банка представляет собой систему внешней и внутренней информации.

Система внешней информации предназначена для снабжения руководства банком необходимыми сведениями о состоянии среды, в которой оно действует. Сбор внешней информации предполагает накопление различных данных о ситуации на рынке (о конкурентах, клиентах и т.д.).

Система внутренней информации характеризует банк с точки зрение внутреннего состояния его дел. Она возникает в результате деятельности самого банка и должна быть направлена на полное отражение текущей деловой информации, а также выдачу оперативных сведений. Безусловно, что выполнение такой задачи требует наличия в банке автоматизированной системы сбора и представления данных, а также внедрения новейших информационных технологий.

К источникам внутренней информации можно отнести: статистическую отчетность; бухгалтерскую отчетность; оценочные расчеты по кредитованию; отчеты отраслевых (региональных) управляющих; результаты внутренних исследований; акты ревизий и проверок; справки различного рода (например, о временном использовании изъятых из обращения ценностей и др.).

Особое значение имеет использование в анализе деятельности банка общей финансовой отчетности коммерческого банка, составленной в соответствии с Указанием ЦБ РФ «О перечне, формах и порядке составления и предоставления форм отчетности кредитных организаций в Центральный банк РФ»[2]. Согласно данному Указанию общая финансовая отчетность - это отчетность коммерческого банка, используемая для ознакомления и анализа его деятельности Центральным банком, руководителями коммерческого банка, другими заинтересованными юридическими и физическими лицами, а также для открытой публикации.

Особенность новой финансовой отчетности - ее комплексность, а именно это и соответствует методу экономического анализа. Ясно, что формы финансовой отчетности, взятые отдельно, не дают полной информации об изучаемом объекте, а вот в совокупности они позволяют оценить и финансовое состояние, и рискованность деятельности коммерческого банка, формирование его кредитного портфеля и т.д.

Отлаженная система внутренней отчетности позволяет руководству банка в любой момент получить необходимую информацию о деятельности банка. Такой подход дает возможность накапливать и систематизировать данные о работе банка за определенный период времени.

А чтобы получить наиболее полную информацию для принятия оптимальных управленческих решений, важно представлять движение информации в банке, т.е. информационные потоки, и правильно организовать движение этих потоков.

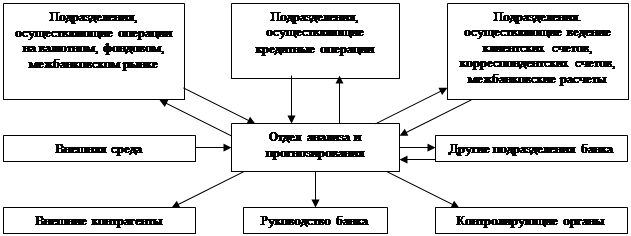

Если рассматривать банк как единое информационно-аналитическое поле, то информационные потоки в банке можно представить в виде схемы (рисунок 2).

Рисунок 2.

Информация из различных источников поступает в каждое подразделение. Вся информация циркулирует в едином информационном пространстве. Свод, анализ и выдача общих результатов производятся в отделе анализа и прогнозирования. Это горизонтальная структура информационно-аналитического поля.

Движение и распределение информации в банке осуществляются также и по определенным уровням. В вертикальном разрезе уровни организации информационно-аналитического поля банка можно представить в виде пирамиды (дерева).

|

| | | |||||||

| |  | | | | |||||

| | | | | | | |

Рисунок 3.

От первого уровня к следующему, более высокому, поступает систематизированная информация, содержащая наиболее существенные факты и прогнозы. Задача менеджеров банка при построении вертикали заключается в том, чтобы не утерять существенную информацию.

Полученная таким образом информация служит базой для проведения анализа и дает достаточно полную картину состояния банка.