2020-01-14

2020-01-14 441

441Расход на инструменты и приспособления для выполнения производственной программы РММ можно определить укрупненным расчетом по принятому количеству рабочих каждой специальности и нормативам износа инструментов на одного рабочего в год по этим специальностям. Расчет стоимости износа инструментов и приспособлений сведен в таблице 2.4.

Таблица 2.4 – Стоимость износа инструментов и приспособлений

| № п.п | Специальности рабочих | Кол-во рабочих | Износ инструмента, руб. | |||

| на одного рабочего в год | всего | |||||

| 1 | Слесари | 18 | 500 | 9000 | ||

| 2 | Станочники | 6 | 1000 | 6000 | ||

| 3 | Кузнецы | 1 | 1200 | 1200 | ||

| 4 | Сварщики | 2 | 1500 | 3000 | ||

| 5 | Маляры | 1 | 300 | 300 | ||

| 7 | Прочие рабочие | 1 | 400 | 400 | ||

| Итого | 29 | 4900 | 142100 | |||

| 8 | Износ приспособлений (35 % от стоим-ти инструм-та) |

| 1715 | 49735 | ||

| Всего | 29 | 6615 | 211735 | |||

2.5 Смета на содержание зданий и оборудования РММ

2.5 Смета на содержание зданий и оборудования РММ

Расходы на содержание зданий и оборудование РММ группируются по следующим статьям затрат:

- заработная плата рабочих, изготавливающих запасные части и производящих ремонт собственного оборудования (собственные нужды) и заработная плата вспомогательных рабочих (общий фонд заработной платы этих рабочих) – на основе данных таблицы 2.1;

- отчисления на социальное страхование - 31% от предыдущего пункта;

- стоимость ремонтных материалов и запасных частей для собственных нужд РММ, таблица 2.3.;

- амортизация зданий и оборудования РММ. Амортизационные отчисления определяются по утвержденным нормам амортизационных отчислений от сметной стоимости зданий и сооружений. Норма амортизации составляет 2.5 % от стоимости здания, которая определяется исходя из средней стоимости строительно-монтажных работ на 1 м2 площади здания, и составляет 2500 руб.. Тогда стоимость здания составит:

руб,

руб,

где S – площадь здания, м2;

С1М – стоимость строительно-монтажных работ 1м2 здания,

и соответственно норма амортизации

руб.;

руб.;

- амортизация оборудования РММ. Норму амортизационных отчислений по производственному оборудованию и станкам принимаем в размере 10% от стоимости оборудования, которая составляет 90 % от стоимости здания, тогда амортизация оборудования РММ составит:

АО = 3818750∙0.9∙0.1 = 343687.5 руб.;

- текущий ремонт здания РММ. Затраты на текущий ремонт здания можно принять в размере 1 % от стоимости здания. Затраты на текущий ремонт оборудования РММ уже учтены через заработную плату рабочих с начислениями и стоимость ремонтных материалов на эти цели

СР = 3818750∙0.01 = 38187.5 руб.;

- затраты на отопление РММ (стоимость пара). Стоимость пара определяется умножением годового расхода пара в тоннах на стоимость 1 тонны пара (400 руб.);

- затраты на отопление РММ (стоимость пара). Стоимость пара определяется умножением годового расхода пара в тоннах на стоимость 1 тонны пара (400 руб.);

, руб.;

, руб.;

- затраты на топливо для технологических целей включают расходы на уголь для кузницы и расходы на горючее для обкатки машин.

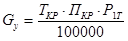

Потребность в угле составляет, т:

,

,

где ТКР - трудоемкость кузнечных работ, ТКР = 20754.73 кг;

ПКР – производительность кузнечных работ, ПКР = 8 кг\ч при ручной ковке и 40 кг\ч при механизированной ковке.

Доля механизированной ковки составляет 65 % от всех кузнечных работ;

Р1Т – расход угля на нагрев 1 тонны паковок, Р1Т = 350 кг.

т.

т.

Стоимость угля составит:

,

,

где Цу – цена угля, Цу = 600 руб.\т.;

К – коэффициент, учитывающий транспортные расходы, К = 1.1

руб.

руб.

Расход горючего для обкатки машин принимаем в размере 100 л на одну списочную машину в год. При количестве списочных машин 125, имеем расход горючего для обкатки машин 12500 л\год. Тогда стоимость горючего составит, руб:

,

,

где Ргг – расход горючего за год, л;

Цг – цена 1 литра горючего, Цг = 15 руб.\л.;

К – коэффициент, учитывающий транспортные расходы, К = 1.1

руб.

руб.

Общие затраты на топливо составят

руб.

руб.

- затраты на электроэнергию для производственных целей (силовую и световую). Определяется перемножением годового расхода электроэнергии РММ в кВт-часах на стоимость 1 кВт-часа (1.8 руб.):

руб.;

руб.;

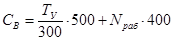

- расход на воду для производственных нужд РММ. Определяется исходя из расхода воды на один условный ремонт (соответствует трудоемкости 300

- расход на воду для производственных нужд РММ. Определяется исходя из расхода воды на один условный ремонт (соответствует трудоемкости 300  чел.-ч, расход 500 руб.\год) и на одного рабочего в год (400 руб.). Соответственно расходы на воду составят:

чел.-ч, расход 500 руб.\год) и на одного рабочего в год (400 руб.). Соответственно расходы на воду составят:

, руб.,

, руб.,

где ТУ – трудоемкость услуг, оказываемых РММ (без собственных нужд);

Nраб – число рабочих в РММ.

Тогда

руб.

руб.

- затраты на смазочные и обтирочные материалы для металлорежущих станков РММ определяются исходя из годовой нормы расхода смазочных материалов на один станок, его стоимости и количества станков. В курсовой работе условно можно принять расход по этой статье в размере 5 % от стоимости электроэнергии на силовые нужды.

руб..

руб..

Результаты расчетов по всем статьям затрат сведены в таблицу 2.5.

Таблица 2.5 – Смета затрат на содержание зданий и оборудования РММ

Таблица 2.5 – Смета затрат на содержание зданий и оборудования РММ

| № п/п | Статьи затрат | Сумма, руб. |

| 1 | Основная и дополнительная заработная плата рабочих, выполняющих работы для собственных нужд РММ и вспомогательные работы | 314837.6 |

| 2 | Отчисления на социальное страхование | 97599.65 |

| 3 | Ремонтные материалы и запасные части для собственных нужд РММ | 66003.7 |

| 4 | Амортизация зданий и сооружений РММ | 95468.75 |

| 5 | Амортизация оборудования РММ | 343687.5 |

| 6 | Текущий ремонт зданий РММ | 38187.5 |

| 7 | Отопление РММ | 680400 |

| 8 | Топливо для технологических целей | 4974200 |

| 9 | Электроэнергия для производственных целей | 556075.8 |

| 10 | Вода для производственных нужд | 198143.5717 |

| 11 | Смазочные и обтирочные материалы для металлорежущих станков РММ | 27803.79 |

| Итого | 7392408 |