2020-01-14

2020-01-14 189

189Финансовая отчетность - это совокупность форм отчетности, составленных на основе данных финансового учета с целью предоставления пользователям обобщенной информации о финансовом положении и деятельности предприятия, а также изменениях в его финансовом положении за отчетный период в удобной и понятной форме для принятия этими пользователями определенных деловых решений. Финансовый учет, в свою очередь, обобщает данные производственного учета, которые накапливаются и используются компанией для внутреннего пользования [15, c.46].

В условиях перехода к рыночной экономике бухгалтерский учет превращается в инструмент сбора, обработки и передачи информации о деятельности хозяйствующего субъекта.

Финансовая отчетность является связующим звеном между предприятием и его внешней средой. От того, что представлено в финансовой отчетности, зависит будущее предприятия. Ответственность за обеспечение эффективной связи между предприятием и финансовыми рынками несут финансовые менеджеры высшего управленческого звена предприятия.

Для принятия решений финансовому менеджеру необходимо иметь информацию о деятельности предприятия за прошлые периоды, позволяющую оценить потенциальные финансовые возможности предприятия на предстоящие периоды.

Основные показатели, отражающие финансовое положение предприятия, представлены в балансе. Баланс характеризует финансовое положение предприятия на определенную дату и отражает ресурсы предприятия в единой денежной оценке по их составу и направлениям использования, с одной стороны (актив), и по источникам их финансирования - с другой (пассив) [16, c.34].

По данным анализа баланса ООО «Универсал-Трейдинг» в 2007 году общая стоимость средств предприятия выросла на 4928 тыс. руб. Это произошло за счет увеличения стоимости оборотных активов на 0,02 % или 5110 тыс. руб. В свою очередь это произошло за счет изменения в структуре оборотных активов следующих статей: увеличилась дебиторская задолженность на 0,12% или 9313 тыс. руб., что свидетельствует о замедлении оборачиваемости оборотных активов. В свою очередь произошло снижение запасов на 0,05% или 1987 тыс. руб., которое произошло в основном за счет снижения запасов сырья и материалов на 1772 тыс. руб. Также произошло снижение краткосрочных финансовых вложений на 0,03% или 1430 тыс. руб. и снижение денежных средств на 0,02% или 884 тыс. руб.

Удельный вес внеоборотных активов ООО «Универсал-Трейдинг» уменьшился на 0,02 % или на 182 тыс. руб. Это связано с уменьшением стоимости основных средств на 0,03 % или на 717 тыс. руб. В свою очередь доля основных средств уменьшилась за счет выбытия зданий на 234 тыс. руб., оборудования на сумму 765 тыс. руб., транспортных средств на сумму 4 тыс. руб., производственного и хозяйственного инвентаря на 324 тыс. руб. В связи с тем, что на предприятии такие высокие суммы выбытия основных средств, необходимо рассчитать ряд коэффициентов:

Коэффициент износа оборудования = Амортизация / стоимость основных фондов

на конец периода

Коэффициент износа оборудования (2007) = 13230 / 22044 = 0,60

Коэффициент годности основных средств = 1 - Коэффициент износа

оборудования

Коэффициент годности основных средств (2007) = 1 - 0,60 = 0,40 Коэффициент выбытия = Сумма выбывших основных средств / Сумма основных средств на начало года

Коэффициент выбытия (2007) - 1327 / 22160 = 0,06

Коэффициент обновления = Сумма поступивших основных средств / Сумма основных средств на конец года

Коэффициент обновления (2007) = 1211 / 22044 = 0,05

Таким образом, коэффициент износа оборудования в 2007 году на ООО «Универсал-Трейдинг» составил 0,60, коэффициент годности 0,40, коэффициент выбытия 0,06, коэффициент обновления 0,05 (Приложение 1).

Также в ходе анализа было выявлено, что внеоборотные активы ООО «Универсал-Трейдинг» увеличились на 535 тыс. руб. за счет увеличения долгосрочных финансовых вложений на 30 тыс. руб и за счет увеличения суммы отложенных налоговых активов на 505 тыс. руб., или 0,01 %.

В 2007 ООО «Универсал-Трейдинг» наблюдается увеличение пассивов, происходящее за счет увеличения отложенных налоговых обязательств на 0,01 % или 184 тыс. руб. и за счет увеличения кредиторской задолженности на 0,01 % или 4884 тыс. руб., в том числе за счет увеличения задолженности перед поставщиками и подрядчиками на 2998 тыс. руб., или 0,03 %, за счет увеличения задолженности по налогам и сборам на 3503 тыс. руб., или 0,03 %. При этом по нескольким статьям произошло уменьшение кредиторской задолженности, в том числе за счет уменьшения задолженности перед персоналом кредиторская задолженность уменьшилась на 633 тыс. руб., или 0,02 %, за счет уменьшения задолженности перед ГВБФ на 461 тыс. руб., или 0,02 %, за счет уменьшения задолженности перед прочими кредиторами на 523 тыс. руб.

В связи с тем, что увеличение кредиторской задолженности сопровождается увеличением просроченной кредиторской задолженности, это отрицательно влияет на финансовое положение организации, предприятие теряет свою финансовую автономность и попадает в зависимость от привлеченных средств. При этом необходимо наладить контроль за расчетом с кредиторами, то есть провести реструктуризацию кредиторской задолженности.

Стоимость собственных средств ООО «Универсал-Трейдинг» в 2007 году уменьшилась на 0,02 % или 140 тыс. руб. Снижение стоимости собственных средств связано с возникновением непокрытого убытка в размере 0,02 % или 140 тыс. руб.

По данным анализа баланса ООО «Универсал-Трейдинг» в 2008 году (Приложение 3) общая стоимость средств предприятия выросла на 15612 тыс. руб. Это произошло за счет увеличения стоимости оборотных активов на 0,04 % или 15426 тыс. руб. В свою очередь это произошло за счет изменения в структуре оборотных активов следующих статей: увеличилась дебиторская задолженность на 0,07 % или 15510 тыс. руб., что свидетельствует о замедлении оборачиваемости оборотных активов. В свою очередь произошло также увеличение запасов на 309 тыс. руб., которое произошло в основном за счет увеличения запасов сырья и материалов на 205 тыс. руб. Также произошло увеличение краткосрочных финансовых вложений на 50 тыс. руб. и снижение денежных средств на 0,01% или 436 тыс. руб.

Удельный вес внеоборотных активов ООО «Универсал-Трейдинг» уменьшился на 0,04 %, однако, в абсолютном выражении он увеличился на 186 тыс. руб. Это связано с уменьшением стоимости основных средств на 0,04 %, однако в абсолютном выражении их стоимость увеличилась на 325 тыс. руб. В свою очередь доля основных средств уменьшилась за счет выбытия зданий на 5565 тыс. руб., сооружений и передаточных устройств на сумму 400 тыс. руб., оборудования на сумму 252 тыс. руб., транспортных средств на сумму 385 тыс. руб., производственного и хозяйственного инвентаря на 62 тыс. руб. В связи с тем, что на предприятии произошло увеличение стоимости основных фондов, необходимо рассчитать ряд коэффициентов:

Коэффициент износа оборудования (2008) = 9474 / 18613 = 0,51

Коэффициент годности основных средств (2008) = 1 - 0,51 = 0,49

Коэффициент выбытия (2008) = 6664 / 22044 = 0,30

Коэффициент обновления (2008) = 3233 / 18613 = 0,17

Таким образом, коэффициент износа оборудования в 2008 году на ООО «Универсал-Трейдинг» составил 0,51, коэффициент годности 0,49, коэффициент выбытия 0,30, коэффициент обновления 0,17 (Приложение 2).

Также в ходе анализа было выявлено, что внеоборотные активы ООО «Универсал-Трейдинг» увеличились на 3 тыс. руб. за счет увеличения незавершенного строительства и за счет уменьшения суммы отложенных налоговых активов на 142 тыс. руб. внеоборотные активы уменьшились на 142 тыс. руб.

Стоимость собственных средств ООО «Универсал-Трейдинг» в 2008 году увеличилась на 10215 тыс. руб., или на 0,12 %. На увеличение собственных средств повлияло увеличение нераспределенной прибыли на 10215 тыс. руб., или 0,16 %. Заемные средства ООО «Универсал-Трейдинг» увеличились на 5397 тыс. руб., но удельный вес уменьшился на 0,12 %. Увеличение заемных средств связано с увеличением кредиторской задолженности на 5470 тыс. руб., которая в свою очередь, увеличилась на 2026 тыс. руб. за счет увеличения задолженности перед поставщиками и подрядчиками, и на 4106 тыс. руб. за счет увеличения задолженности по налогам и сборам, и уменьшились на 338 тыс. руб. за счет уменьшения задолженности перед персоналом, на 304 тыс. руб. за счет уменьшения задолженности перед ГВБФ, на 30 тыс. руб. за счет уменьшения задолженности перед прочими кредиторами. Стоимость заемных средств уменьшилась на 73 тыс. руб. за счет уменьшения стоимости отложенных налоговых обязательств на 73 тыс. руб.

По данным анализа баланса ООО «Универсал-Трейдинг» в 2009 году (Приложение 5) общая стоимость средств предприятия выросла на 12488 тыс. руб. Это произошло за счет увеличения стоимости внеоборотных активов на 0,02 % или 3495 тыс. руб. В свою очередь это произошло за счет изменения в структуре внеоборотных активов следующих статей: увеличились долгосрочные финансовые вложения на 0,02 % или 1804 тыс. руб. и незавершенное строительство на 31 тыс. руб. Также за отчетный период увеличилась сумма основных фондов на 1675 тыс. руб. В связи с тем, что на предприятии произошло увеличение стоимости основных фондов, необходимо рассчитать ряд коэффициентов:

Коэффициент износа оборудования (2009) = 10426 / 21240 = 0,49

Коэффициент годности основных средств (2009) = 1 - 0,49 = 0,51

Коэффициент выбытия (2009) = 430 / 18613 = 0,02

Коэффициент обновления (2009) = 3057 / 21240 = 0,14

Таким образом, коэффициент износа оборудования в 2009 году на ООО «Универсал-Трейдинг» составил 0,49, коэффициент годности 0,51, коэффициент выбытия 0,02, коэффициент обновления 0,14.

В свою очередь оборотные активы ООО «Универсал-Трейдинг» уменьшились на 0,02 %, однако в абсолютной величине их сумма выросла на 8993 тыс. руб. Это произошло за счет снижения суммы дебиторской задолженности на 1884 тыс. руб. или 0,14 %, которая, в свою очередь снизилась за счет снижения задолженности перед покупателями и заказчиками на сумму 1963 тыс. руб. или 0,14 %. Эти изменения можно охарактеризовать как положительную динамику в развитии предприятии, так как это означает снижение временно отвлеченных средств из оборота предприятия, что сокращает дополнительную потребность ООО «Универсал-Трейдинг» в ресурсах. Поэтому, в целях предотвращения потерь и признания фирмы несостоятельной, каждый раз предприятие должно стремиться к всемерному сокращению дебиторской задолженности. Сделать это возможно посредством оценки существующей дебиторской задолженности, анализа состава дебиторов, выявления безнадежных долгов. Следует провести подробную оценку по группам дебиторов с различными сроками возникновения.

Также в отчетном периоде произошло уменьшение денежных средств на 85 тыс. руб. Однако, в структуре оборотных средств произошли увеличения по следующим статьям: увеличились запасы на 5968 тыс. руб. или 0,06%, это произошло в том числе за счет увеличения сырья и материалов на 0,06% или 5778 тыс. руб., за счет увеличения расходов будущих периодов на 204 тыс. руб., за счет уменьшения готовой продукции на 14 тыс. руб. Также в отчетном периоде произошло увеличение краткосрочных финансовых вложений на 3086 тыс. руб.

Стоимость собственных средств ООО «Универсал-Трейдинг» в 2009 году увеличилась на 2620 тыс. руб., удельный вес собственных средств уменьшился на 0,01 %. На увеличение собственных средств повлияло увеличение нераспределенной прибыли на 2620 тыс. руб. Стоимость заемных средств ООО «Универсал-Трейдинг» в 2009 году увеличилась на 9912 тыс. руб., удельный вес заемных средств увеличился на 0,01 %. Увеличение заемных средств связано с увеличением кредиторской задолженности на 9912 тыс. руб., которая, в свою очередь, увеличилась за счет увеличения задолженности перед персоналом на 252 тыс. руб., за счет увеличения задолженности по налогам и сборам на 2593 тыс. руб., за счет увеличения задолженности перед прочими кредиторами на 7790 тыс. руб. и уменьшилась за счет уменьшения задолженности перед поставщиками и подрядчиками на 181 тыс. руб., и за счет уменьшения задолженности перед ГВБФ на 542 тыс. руб. В связи с тем, что увеличение кредиторской задолженности сопровождается увеличением просроченной кредиторской задолженности, это отрицательно влияет на финансовое положение организации, предприятие теряет свою финансовую автономность и попадает в зависимость от привлеченных средств. При этом необходимо наладить контроль за расчетом с кредиторами, то есть провести реструктуризацию кредиторской задолженности.

Финансовое положение предприятия во многом зависит от качественного состояния основных производственных фондов. В ходе анализа бухгалтерского баланса был приведен расчет ряда коэффициентов характеризующих данное состояние. Чтобы определить эффективность использования основных фондов на ООО «Универсал-Трейдинг» рассмотрим данные показатели в динамике (Таблица 1).

Таблица 1 - Динамика показателей качественного состояния основных производственных фондов ООО «Универсал-Трейдинг»

| Показатели | Значение в 2007 году | Значение в 2008 году | Значение в 2009 году | Динамика в 2007-2008 | Динамика в 2008-2009 |

| 1. Коэффициент износа | 0,60 | 0,51 | 0,49 | -0,09 | -0,02 |

| 2. Коэффициент годности | 0,40 | 0,49 | 0,51 | 0,09 | 0,02 |

| 3. Коэффициент выбытия | 0,06 | 0,30 | 0,02 | 0,24 | -0,28 |

| 4. Коэффициент обновления | 0,05 | 0,17 | 0,14 | 0,12 | -0,03 |

Таким образом, проанализировав динамику показателей качественного состояния можно сделать следующие выводы: снижение коэффициента износа с 0,60 в 2007 году до 0,49 в 2009 на ООО «Универсал-Трейдинг» свидетельствует о том, что степень изношенности действующих основных фондов снижается, в свою очередь это обусловлено своевременным выполнением плана по капитальному ремонту.

Рост коэффициента годности с 0,40 в 2007 году до 0,51 в 2009 на ООО «Универсал-Трейдинг» свидетельствует о расширении масштабов технического перевооружения и реконструкции предприятия в целом.

Снижение коэффициента выбытия на ООО «Универсал-Трейдинг» в 2009 году по сравнению с 2008 на 0,28 в целом характеризует финансовое положение предприятия с положительной стороны, так как свидетельствует о повышении эффективности управления основными производственными фондами организации.

Баланс содержит подробную характеристику ресурсов предприятия (Приложение 6). Однако для финансового менеджмента необходимо выделить некоторые основные параметры, которые характеризуют эффективность решений, принятых в прошлые отчетные периоды, и являются базой предстоящих финансовых решений. К этим показателям относятся:

- общая стоимость активов предприятия;

- доли долгосрочных и краткосрочных активов в общей сумме активов;

- доли вложений в физические и финансовые активы в общей сумме активов;

- общая стоимость собственного капитала;

- прирост стоимости вложенного капитала;

- стоимость заемного капитала;

Для целей финансового менеджмента необходимо выделить следующие группы статей пассива: - краткосрочные обязательства;

- долгосрочные обязательства;

- собственный капитал.

Краткосрочные обязательства - это обязательства, которые покрываются оборотными активами, или погашаются в результате образования новых краткосрочных обязательств. Краткосрочные обязательства погашаются обычно в течение сравнительно непродолжительного периода (обычно не более одного года).

Долгосрочные обязательства - это обязательства, которые должны быть погашены в течение срока, превышающего один год. Основными видами долгосрочных обязательств являются долгосрочные займы и кредиты, облигации, долгосрочные векселя к оплате, обязательства по пенсионным выплатам и выплатам арендных платежей при долгосрочной аренде.

Следующим показателем является собственный или, если предприятие является акционерной компанией, акционерный капитал. Для финансового менеджера важно выделение в данной группе статей вложенного капитала и накопленной прибыли.

Вложенный капитал - это капитал, инвестированный собственниками. Сюда включаются такие статьи, как Уставный капитал, добавочный капитал, целевые финансирование и поступления.

Накопленная прибыль - это прибыль за вычетом налогов и дивидендов, которую предприятие заработало за все годы своего существования. В эту статью входят нераспределенная прибыль прошлых лет, резервный капитал, фонды накопления, и чистая прибыль отчетного года (балансовая прибыль за вычетом налогов и дивидендов).

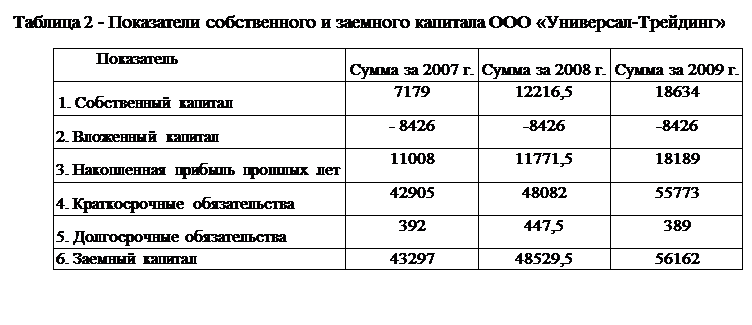

Таким образом, для расчета показателей собственного и заемного капитала для целей финансового менеджмента необходимо сделать следующие корректировки на примере ООО «Универсал-Трейдинг» (Таблица 2):

Финансовые результаты отчетного года в определенной степени характеризуются данными Отчета о финансовых результатах и их использовании (форма №2).

По данным анализа формы №2 «Отчет о прибылях и убытках» (Приложение 7) чистая прибыль в 2007 году по сравнению с 2006 снизилась на 9 тыс. руб. Это произошло за счет увеличения прочих операционных расходов на 3164 тыс. руб., за счет увеличения внереализационных расходов на 1417 тыс. руб., за счет увеличения налога на прибыль на 128 тыс. руб., а также за счет снижения отложенных налоговых обязательств на 117 тыс. руб., за счет увеличения прибыли от продаж на 1496 тыс. руб., за счет увеличения прочих операционных доходов на 2656 тыс. руб., за счет увеличения внереализационных доходов на 30 тыс. руб., за счет увеличения отложенных налоговых активов на 397 тыс. руб. При этом увеличение прибыли от продаж на 1496 тыс. руб. произошло за счет снижения себестоимости проданных товаров, работ и услуг на 14267 тыс. руб. и за счет снижения выручки на 12161 тыс. руб.

В 2008 году по сравнению с 2007 (Приложение 10) чистая прибыль выросла на 10313 тыс. руб. Это произошло за счет увеличения прибыли от продаж на 8853 тыс. руб., за счет увеличении операционных доходов на 16293 тыс. руб., за счет увеличения внереализационных доходов на 613 тыс. руб., а также за счет снижения внереализационных расходов на 1314 тыс. руб. На изменение чистой прибыли также повлияло увеличение операционных расходов на 13164 тыс. руб., увеличение отложенных налоговых обязательств на 228 тыс. руб., увеличение текущего налога на прибыль на 3334 тыс. руб. При этом увеличение прибыли от продаж на 8853 тыс. руб. произошло за счет увеличения себестоимости проданных товаров, работ и услуг на 8989 тыс. руб. и за счет увеличения выручки на 17842 тыс. руб.

В 2009 году по сравнению с 2008 произошло снижение чистой прибыли на 7567 тыс. руб. Это произошло за счет снижения прибыли от продаж на 5946 тыс. руб., за счет уменьшения внереализационных доходов на 969 тыс. руб., за счет снижения налоговых обязательств на 395 тыс. руб., за счет уменьшения текущего налога на прибыль на 2670 тыс. руб., за счет снижения отложенных налоговых активов на 441 тыс. руб., за счет увеличения операционных расходов на 7862 тыс. руб., за счет увеличения внереализационных расходов на 72 тыс. руб. На снижение прибыли так же повлияло увеличение операционных доходов на 4658 тыс. руб. При этом снижение прибыли от продаж на 5946 тыс. руб. произошло за счет увеличения себестоимости проданных товаров, работ и услуг на 58981 тыс. руб. и за счет увеличения выручки на 53035 тыс. руб.

Отчет о финансовых результатах отражает такие важные для финансового менеджмента показатели, как выручка от реализации продукции, налогооблагаемая прибыль, направления использования прибыли, оставшейся в распоряжении предприятия. Вместе с тем, поскольку ряд необходимых показателей в отчетности российских предприятий отсутствует, эти показатели должны быть рассчитаны дополнительно.

Для принятия внутренних финансовых решений необходимо:

- иметь четкую классификацию доходов и расходов, прибылей и убытков (при этом к расходам и убыткам относятся все соответствующие статьи, уменьшающие статьи доходов, т.е. кроме статей распределения прибыли среди собственников и статей реинвестирования полученной прибыли);

- иметь возможность обособленно анализировать влияние внутренних факторов эффективности деятельности предприятия и влияние налогового фактора;

- оперативно получать эту информацию в удобной для анализа форме.

Таким образом, в системе финансового управления необходимо иметь следующие показатели доходов и прибыли:

а) чистая выручка от реализации продукции (работ, услуг) - это валовая выручка

от реализации за вычетом налога на добавленную стоимость, акцизов,

возвращенных товаров и ценовых скидок. Именно этот показатель является

реальной базой для последующего расчета показателей прибыли и оценки

рентабельности предприятия;

б) валовая прибыль от реализации - чистая выручка от реализации за вычетом

производственных расходов на реализованную продукцию. Этот показатель

позволяет анализировать эффективность производственной деятельности

предприятия;

в) прибыль (убыток) от основной деятельности (операционная прибыль или

операционный убыток) - валовая выручка от реализации за вычетом расходов по управлению и расходов по сбыту. Этот показатель отражает влияние расходов по управлению и сбыту на финансовый результат от реализации;

г) прибыль от финансовой деятельности - сальдо доходов и расходов по

финансовой деятельности. Этот показатель необходим для того, чтобы отделить прибыль от производственно-хозяйственной деятельности предприятия от таких источников прибыли, как получение процентов и дивидендов предприятием, операции в иностранной валюте и др.;

д) прибыль от обычной хозяйственной деятельности - сумма прибылей от

основной хозяйственной деятельности и прибылей от финансовой деятельности;

е) чрезвычайные прибыли;

ж) прибыль (убыток) до уплаты налога. Этот показатель является точкой

перехода от бухгалтерской прибыли к налогооблагаемой прибыли. Бухгалтерская (или отчетная) прибыль - это прибыль, рассчитанная в соответствии с требованиями бухгалтерского учета. Основная цель определения бухгалтерской прибыли - показать эффективность деятельности предприятия за отчетный период. Бухгалтерский учет для того и существует, чтобы собрать и обработать информацию о доходах и расходах предприятия, а также о чистом результате его деятельности для принятия управленческих решений на будущие периоды. После того, как эта цель достигнута, полученный результат (прибыль до уплаты налога) должен корректироваться в соответствии с налоговым законодательством страны. Таким образом, налогооблагаемая прибыль - это бухгалтерская прибыль, пересчитанная согласно налоговым требованиям;

з) чистая прибыль (чистый убыток) - прибыль после уплаты налога. В условиях

рыночной экономики это важнейший показатель деятельности предприятия. Именно он находится в центре внимания управляющих предприятия и финансовых рынков. От его динамики зависит само существование предприятия, рабочие места для его работников, выплата дивидендов в акционерной компании.

Разделение производственной себестоимости и общехозяйственных расходов периода, а также расходов по сбыту необходимо, чтобы оценить, какое влияние на конечные результаты оказала производственная деятельность предприятия, а также его административная и внепроизводственная деятельности. Так, невысокое значение показателя "Валовая прибыль" свидетельствует о том, что предприятию требуется внести изменения в производственный процесс с целью повышения его эффективности. Невысокое значение показателя "Прибыль от основной деятельности" при хорошем уровне валовой прибыли от реализации отражает проблемы предприятия в системе общехозяйственного управления производственным процессом и сбытом [16, c.53].

Разделение постоянных и переменных расходов важно для целей финансового планирования. Основная задача здесь заключается в том, чтобы определить, как должны измениться постоянные и переменные расходы при планируемых темпах роста объема реализованной продукции с учетом того, что только переменные затраты изменяются пропорционально росту объема производства и реализации.

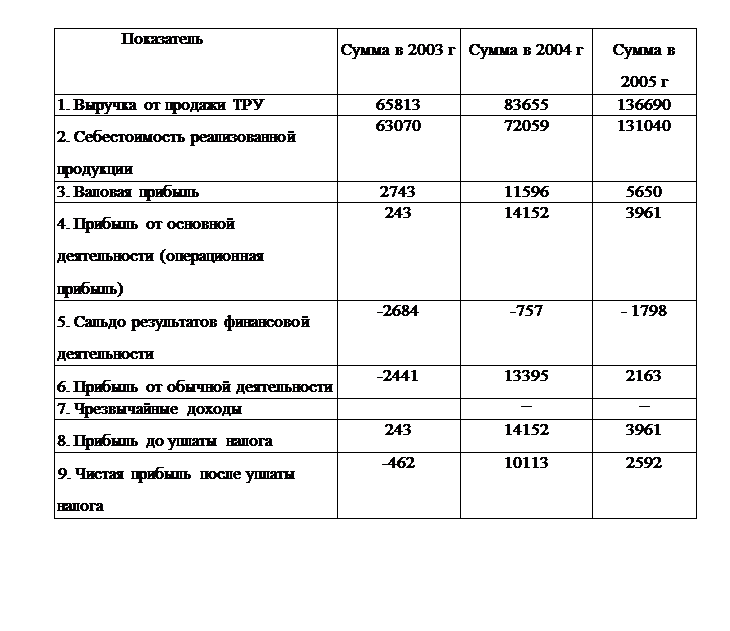

Рассчитаем показатели ООО «Универсал-Трейдинг» по данным его Отчета о прибылях и убытках и данных бухгалтерского учета (Таблица 3).

Таблица 3 - Показатели доходов и расходов ООО «Универсал-Трейдинг»

Данные расчеты носят приблизительный характер и имеют целью показать необходимость корректировок отчетных показателей для получения чистой прибыли. Таким образом, объективная необходимость таких расчетов обусловлена тем, что в финансовом менеджменте чистой прибылью может считаться только та её часть, которая может быть использована для реинвестирования и выплаты дивидендов или долей прибыли собственникам.