2020-01-14

2020-01-14 303

303

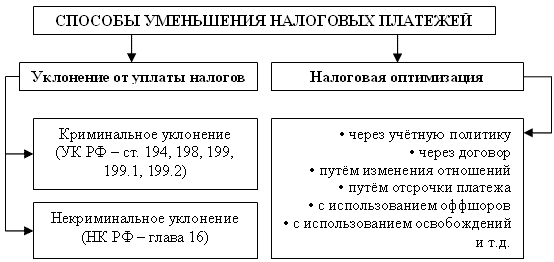

Принципиально все способы уменьшения налогов можно подразделить на две категории. Основное отличие между ними – нарушено или не нарушено налогоплательщиком законодательство.

Незаконное уменьшение налогов или уклонение от уплаты налогов

Незаконное уменьшение налогов – снижение налоговых платежей с применением противозаконных действий. Действующее законодательство определяет его через термин «уклонение от уплаты налогов».

В данном случае снижение налоговых выплат (или их избежание) осуществляется посредством совершения налогоплательщиком налоговых правонарушений или даже преступлений.

Уход от налогов чаще всего совершается путем сокрытия дохода (прибыли), сокрытия других объектов налогообложения, фальсификации учетных данных, непредставлении или несвоевременном представлении документов, необходимых для исчисления и уплаты налогов или их уничтожения, а также посредством неправомерного использования налоговых льгот.

Исходя из тяжести содеянного, в результате незаконного уклонения от уплаты налогов можно выделить следующие способы.

Некриминальное уклонение от уплаты налогов – совершение налогоплательщиком действий, направленных на избежание или снижение налоговых выплат в бюджет посредством нарушения законодательства о налогах и сборах, влекущих применение к нарушителю мер налоговой ответственности (налоговых санкций). Данные действия налогоплательщика не образуют состав налогового преступления и не влекут наступления уголовной ответственности.

Криминальное уклонение от уплаты налогов – совершения налогоплательщиком противозаконных действий, направленных на избежание налога или снижение его размера, нарушающих не только нормы налогового, но и уголовного законодательство. Совершение уклонения от уплаты налогов данным способом влечет наступление для налогоплательщика уголовной ответственности.

В соответствии с действующим уголовным законодательством уголовная ответственность за уклонение от уплаты налогов наступает только при совершении этого преступления в крупном или особо крупном размере. Например, в соответствии со ст. 199 Уголовного кодекса РФ в отношении уклонения от уплаты налогов с организаций путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений крупным размером признается сумма налогов, составляющая за период более 3 финансовых лет подряд более 500 000 руб., при условии, что доля неуплаченных налогов превышает 10% подлежащих уплате сумм налогов, либо превышающая 1 500 000 руб.