2020-01-14

2020-01-14 163

163| № п/п/ | Виды оплаты труда различных категорий работников | 1999 г. | 2000 г. | 2001 г. | Отклонение | ||||

| Сумма, тыс. руб. | Уд. Вес, проц. | Сумма, тыс. руб. | Уд. Вес, проц. | Сумма, тыс. руб. | Уд. Вес, проц. | Сумма, тыс. руб. | Уд. Вес, проц. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. | Руководители | 70 | 2,2 | 84 | 1,8 | 98 | 1,6 | +28 | -0,6 |

| 2. | Специалисты | 766 | 24,2 | 835 | 18,2 | 904 | 15,1 | +138 | -9,1 |

| 3. | Рабочие | 2279 | 72 | 3612 | 78,8 | 4945 | 82,4 | +2166 | +104 |

| 4. | Обслуживающий персонал | 52 | 1,6 | 52 | 1,2 | 52 | 0,6 | - | -0,7 |

| 5. | Всего по предприятию | 368 | 100 | 583 | 100 | 6000 | 100 | +2832 | - |

| 7. | Сдельная плата | 230 | 7,2 | 339 | 7,3 | 444 | 7,4 | +214 | -0,2 |

| 8. | Повременная оплата | 2940 | 92,8 | 4244 | 92,7 | 5556 | 92,6 | +2616 | -0,2 |

| 9. | Всего | 3168 | 100 | 4583 | 100 | 6000 | 100 | +2832 | - |

Используя данные таблицы можно сделать следующие выводы

В 1999 общая сумма начисленной заработной платы составила году – 3168 тыс. руб. Наибольший удельный вес в структуре заработной платы занимает

заработная плата рабочих - 72%. По остальным категориям удельный вес

начисленной заработной платы незначительный и составляет по специалистам 24,2%, по руководителям 2,2%, по обслуживающему персоналу 1,2%.

Общая сумма начисленной заработной платы составила в 2000 году - 4583 тыс. руб. Наибольший удельный вес в структуре заработной платы занимает заработная плата рабочих - 78,8%. По остальным категориям удельный вес начисленной заработной платы незначительный и составляет по специалистам 18,2%, по руководителям 1,8%, по обслуживающему персоналу - 1,2%.

В 2001 году общая сумма начисленной заработной платы составил 6000 тыс. руб. Наибольший удельный вес в структуре заработной платы занимает заработная плата рабочих - 82,4%. По остальным категориям удельный вес начисленной заработной платы незначительный и составляет по специалистам - 15,1%, по руководителям - 1,6%, по обслуживающему персоналу - 0,9%.

Проводя сравнительную характеристику за период с 1991 года по 2001 год следует отметить, общая сумма начисленной заработной платы возросла на 2832 тыс. руб. В основном увеличение произошло по рабочим - 2666 тыс. руб. По остальным категориям сумма начисленной заработной платы возросла, но незначительно: по специалистам - на 138 тыс. руб., по руководителям, обслуживающему персоналу отклонений не произошло.

Рассматривая заработную плату на предприятии в разрезе ее форм, следует отметить, что наибольший удельный вес занимает повременная заработная плата. Так, в 1999 году, величина повременной заработной платы составила 2940 тыс. руб. или, что составляет 92,8%, в 2000 году - 4244 тыс. руб., или, что составляет 92,7%. В 2001 году величина заработной платы составляет 5556 в процентном соотношении - 92,6.

Величина сдельной оплаты в 1999 г. составила 230 тыс. руб. (7,2%), в 2000 году - 339 тыс. руб. (7,3%), в 2001 году - 444 тыс. руб. (7,4%).

Важнейшим показателем деятельности данного предприятия является производительность труда. От ее уровня во многом зависит конечный результат деятельности предприятия. Данный показатель представляет собой отношение объема произведенной и реализованной продукции в денежном выражении па среднегодовую численность работников. Иначе он называется выработкой на одного среднегодового работника.

Расчет:

2.2

2.2

где Vпр - объем производимой и реализованной продукции, тыс. руб.

, тыс. руб.

, тыс. руб.

, тыс. руб.

, тыс. руб.

, тыс. руб.

, тыс. руб.

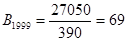

Выработка на одного среднегодового работника в целом но предприятию в 1999 г. составила - 69 тыс. руб., в 2000 г. составила 99 тыс. руб./чел., в 2001 году — 105 тыс. руб./чел. Таким образом, выработка на одного среднегодового работника в целом по предприятию увеличилась на 36 тыс. руб./чел.

Основным фактором повышения производительности труда являются техническое совершенствование производства, повышение фондовооруженности и энерговооруженности труда на основе достижений научно-технического прогресса. Кроме того, важными факторами повышения производительности труда являются укрепление трудовой дисциплины, повышение квалификации кадров.

В настоящее время на предприятии имеется один четко выраженный стимул, побуждающий всех работников сознательно относиться к труду, повышать свои знания и квалификацию. Этим стимулом является достаточно высокий уровень заработной платы. Как дополнительный стимул выступает своевременность выплаты заработной платы.

В целях финансовой заинтересованности обслуживающего персонала и инженерно-технического персонала в системе предусмотрено увеличение (уменьшение) размеров премиальных выплат в зависимости от соблюдения норм расходования топливно-энергетических ресурсов.

Определяющим моментом в решении вопроса о получении прибыли является цепа. От того, насколько точно будет определена цепа единицы продукции, работ, услуг и будет зависеть конечный результат деятельности предприятия.

На уровень цены единицы продукции основного производства большое влияние оказывает Постановление Главы администрации г. Пятигорска в соответствии с которым, уровень рентабельности не может превышать 10% в год.

Что касается цен на продукцию, работы и услуги вспомогательного производства, то здесь предприятие самостоятельно устанавливает цены. На их уровень оказывают влияние спрос и предложение. Эти цены действительно можно назвать рыночными.

В процессе анализа следует также установить соответствие между темпами роста заработной платы и производительностью труда. Как уже отмечалось для расширенного воспроизводства, получение необходимой прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот процесс не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно уменьшение суммы прибыли.

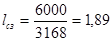

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом lсз.

Анализ соответствия между темпами роста и производительностью труда:

, (2.3)

, (2.3)

где ФЗП1 - заработная плата за отчетный период, тыс. руб.;

ФЗП0 - заработная плата за базисный период, тыс. руб.

Произведем расчеты:

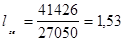

Аналогичным образом рассчитаем индекс производительности труда (lгв)

(2.4)

(2.4)

где V1 объем производительности труда за отчетный период, тыс. руб.

V0 - объем производительности труда за базисный период, тыс. руб.

Произведем расчет:

Приведенные данные показывают, что на анализируемом предприятии темп роста производительности труда опережает темп роста оплаты труда. Коэффициент опережения (Коп) равен:

(2.5)

(2.5)

Произведем расчет:

Анализируя, видно что темп роста производительности труда значительно превышает темп роста заработной платы, что влияет на расширение производства, получение прибыли и рентабельность.