2020-01-14

2020-01-14 118

118

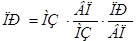

Для определения влияния материальных затрат на прибыль исследуемого предприятия воспользуемся следующей факторной моделью изменения прибыли от реализации (ПР) за счет величины материальных затрат (МЗ), материалоотдачи (Мо) и рентабельности выпущенной продукции (RВП) (формула (1.6)):

.

.

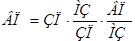

Проверим правильность модели:

.

.

Исходные данные для проведения анализа приведены в таблице 2.5 (см. Прил. 1-2, 9-11).

Таблица 2.5

Исходные данные для факторного анализа прибыли от реализации

| Показатели | 2006 год | 2007 год | 2008 год |

| 1. Материальные затраты (МЗ), млн. руб. | 60260 | 81604 | 117162 |

| 2. Объем производства продукции (ВП), млн. руб. | 85082 | 108520 | 146242 |

| 3. Прибыль от реализации (ПР), млн. руб. | 10351 | 9251 | 10587 |

| 4. Материалоотдача (Мо), руб. / руб. (п.2 / п.1) | 1,412 | 1,330 | 1,248 |

| 5. Рентабельность выпущенной продукции (RВП) (п.3 / п.2) | 0,122 | 0,085 | 0,072 |

В 2007 году по отношению к 2006 году изменение прибыли от реализации составило:

1. Используя метод абсолютных разниц, получим:

млн. руб.

млн. руб.

в том числе за счет изменения факторов:

а)  млн. руб.

млн. руб.

б)  млн. руб.

млн. руб.

в)  млн. руб.

млн. руб.

Балансовая увязка:

млн. руб.

млн. руб.

2. Используя прием относительных разниц, получим:

,

,

в том числе за счет изменения факторов:

а)  ;

;

б)  ;

;

в)  .

.

Балансовая увязка:

.

.

Таким образом, прибыль от реализации в 2007 году по отношению к 2006 году снизилась на 1100 млн. руб. (10,6 %), в том числе за счет изменения материалоотдачи – на 816 млн. руб. (7,9 %) и за счет изменения рентабельности выпущенной продукции – на 4016 млн. руб. (38,7 %). За счет изменения величины материальных затрат прибыль увеличилась на 3677млн.руб. (35,4%). Резервом увеличения прибыли от реализации на предприятии являются увеличение материалоотдачи и увеличение рентабельности выпущенной продукции.

В 2008 году по отношению к 2007 году изменение прибыли от реализации составило:

1. Используя метод абсолютных разниц, получим:

млн. руб.

млн. руб.

в том числе за счет изменения факторов:

а)  млн. руб.

млн. руб.

б)  млн. руб.

млн. руб.

в)  млн. руб.

млн. руб.

Балансовая увязка:

млн. руб.

млн. руб.

2. Используя прием относительных разниц, получим:

,

,

в том числе за счет изменения факторов:

а)  ;

;

б)  ;

;

в)  .

.

Балансовая увязка:

.

.

В 2008 году по отношению к 2007 году наблюдается увеличение прибыли от реализации на 1336 млн. руб. (14,4 %). Увеличение вызвано за счет изменения величины материальных затрат – на 4020 млн. руб. (43,6 %). Прибыль от реализации уменьшилась на 817 млн. руб. (8,9 %) за счет изменения материалоотдачи, а также на 1901 млн. руб. (20,6 %) – за счет изменения рентабельности выпущенной продукции. Резервом увеличения прибыли от реализации на предприятии являются увеличение материалоотдачи и увеличение рентабельности выпущенной продукции.

Для определения влияния материальных затрат на объемы выпуска продукции на исследуемом предприятии воспользуемся факторной моделью изменения выпуска продукции (ВП) за счет величины затрат на производство затрат (ЗП), доли материальных затрат в затратах на производство (dМЗ) и материалоотдачи (Мо) (формула (1.8)):

Проверим правильность модели:

Исходные данные для проведения анализа приведены в таблице 2.6 (см. Прил. 1-2).

Таблица 2.6

Исходные данные для факторного анализа объема выпуска продукции

| Показатели | 2006 год | 2007 год | 2008 год |

| 1.Затраты на производство (ЗП), млн. руб. | 75330 | 98054 | 137118 |

| 2. Материальные затраты (МЗ), млн. руб. | 60260 | 81604 | 117162 |

| 3. Объем производства продукции (ВП), млн. руб. | 85082 | 108520 | 146242 |

| 4. Доля материальных затрат в затратах на производство (dМЗ), (п.2 / п.1) | 0,800 | 0,832 | 0,854 |

| 5. Материалоотдача (Мо), руб. / руб. (п.3 / п.2) | 1,412 | 1,330 | 1,248 |

В 2007 году по отношению к 2006 году изменение выпуска продукции составило:

1. Используя метод абсолютных разниц, получим:

млн. руб.

млн. руб.

в том числе за счет изменения факторов:

а)  млн. руб.

млн. руб.

б)  млн. руб.

млн. руб.

в)  млн. руб.

млн. руб.

Балансовая увязка:

млн. руб.

млн. руб.

2. Используя прием относительных разниц, получим:

,

,

в том числе за счет изменения факторов:

а)  ;

;

б)  ;

;

в)  .

.

Балансовая увязка:

.

.

Таким образом, объем производства продукции в 2007 году по отношению к 2006 году увеличился на 23438 млн. руб. (27,5 %), в том числе за счет изменения затрат на производство – на 25669 млн. руб. (30,2 %) и за счет изменения доли материальных затрат в затратах на производство – на 4430 млн. руб. (5,3%). За счет изменения материалоотдачи выпуск продукции снизился на 6690 млн. руб. (7,9 %). Резервом увеличения объема производства продукции на предприятии является увеличение материалоотдачи.

В 2008 году по отношению к 2007 году изменение выпуска продукции составило:

1. Используя метод абсолютных разниц, получим:

млн. руб.

млн. руб.

в том числе за счет изменения факторов:

а)  млн. руб.

млн. руб.

б)  млн. руб.

млн. руб.

в)  млн. руб.

млн. руб.

Балансовая увязка:

млн. руб.

млн. руб.

2. Используя прием относительных разниц, получим:

,

,

в том числе за счет изменения факторов:

а)  ;

;

б)  ;

;

в)  .

.

Балансовая увязка:

.

.

Таким образом, объем производства продукции в 2008 году по отношению к 2007 году увеличился на 37772 млн. руб. (34,8 %), в том числе за счет изменения затрат на производство – на 43227 млн. руб. (39,8 %) и за счет изменения доли материальных затрат в затратах на производство – на 4012млн.руб. (3,7 %). За счет изменения материалоотдачи выпуск продукции снизился на 9602 млн. руб. (8,8 %). Резервом увеличения объема производства продукции на предприятии является увеличение материалоотдачи.

Таким образом, в результате проведенного анализа основных технико-экономических показателей, динамики и структуры материальных ресурсов, а также факторного анализа материальных ресурсов можно сделать следующие выводы.

ОАО «Гомельский мясокомбинат» функционирует с достаточно высокой эффективностью, однако имеются некоторые отрицательные тенденции в финансово-хозяйственной деятельности предприятия, требующие повышенного внимания со стороны руководства и специалистов предприятия. К таким относятся темпы роста затрат на производство и материальных затрат, превышающие объемы производства продукции. Также следует отметить, что наблюдается рост среднегодовой стоимости капитала и уменьшение прибыли отчетного периода, что привело к снижению показателя рентабельности капитала в течение всего анализируемого периода.

Что касается структуры материальных затрат, то наибольший удельный вес в них занимают затраты на сырье и материалы. Так, их доля в 2006 году составила 93,857 %, в 2007 году – 93,765 %, а в 2008 году – 94,102 %. Наименьший удельный вес в материальных затратах приходится на затраты на текущий ремонт зданий и сооружений и прочие материальные затраты, а именно налог за использование природных ресурсов (экологический налог), плата за природное сырье.

Темп роста материальных затрат в 2007 году по отношению к 2006 году составил 135,4 %, в 2008 году по отношению к 2007 году – 143,6 %. Такие результаты являются достаточно высоким значением для данного показателя, что является негативным фактором производственной деятельности предприятия. Наибольшее влияние на увеличение материальных затрат оказали темпы роста затрат на капитальный ремонт зданий и сооружений, а также затраты на сырье и материалы. Также за счет данного увеличения произошло увеличение материалоемкости продукции. Значения коэффициента использования материальных ресурсов за 2007 и 2008 годы (1,062 и 1,065 соответственно) показали неэффективное использование материальных ресурсов, их перерасход.

Изменение отдельных элементов материальных затрат, занимающих наибольший удельный вес в материальных затратах предприятия, привело к следующему влиянию на изменение материалоемкости продукции. В 2007 году по отношению к 2006 году наибольшее влияние на увеличение материалоемкости оказало увеличение топливоемкости и сырьеемкости. Их снижение является резервом уменьшения материалоемкости продукции. Положительным фактором в уменьшении материалоемкости продукции оказалось изменение доли топлива в материальных затратах. Что касается 2008 года по отношению к 2007 году, то наибольшее влияние на увеличение материалоемкости оказали следующие факторы: емкость работ и услуг производственного характера, выполненных другими организациями, доля топлива и электроэнергии в материальных затратах, а также сырьеемкость продукции. Снижение данных показателей является резервом уменьшения материалоемкости продукции. На снижение материалоемкости оказали влияние изменения доли работ и услуг производственного характера, выполненных другими организациями, электроемкости, топливоемкости и доли сырья и материалов в материальных затратах.

В результате изучения влияния эффективности использования материальных ресурсов на прибыль и объем выпуска продукции можно сделать следующие выводы.

Прибыль от реализации снизилась в результате изменения материалоотдачи и рентабельности выпущенной продукции. Увеличение величины данных показателей является резервом увеличения прибыли от реализации. Как в 2008 году по отношению к 2007 году, так и в 2007 году по отношению к 2006 году изменение материальных затрат оказывало положительное влияние на изменение прибыли от реализации.

На увеличение объема производства продукции оказало влияние за весь анализируемый период изменение затрат на производство и доли материальных затрат в затратах на производство. Отрицательный прирост объема производства продукции обусловлен как в 2007 году по отношению к 2006 году, так и в 2008 году по отношению к 2007 году снижением материалоотдачи. Увеличение данного показателя является резервом увеличения выпуска продукции.