2020-01-14

2020-01-14 110

110Обследование банка

Целями этапа «обследование» являются:

§ изучение документооборота банка, используемых технологий, бизнес-процессов в банке;

§ оценка необходимости доработки функциональности и отчетности по сравнению с тиражными возможностями АБС. В случае необходимости доработки – подробное описание необходимых доработок вместе с анализом технологии выполнения этих доработок в АБС.

§ оценка необходимости конвертирования данных из используемого в банке ПО и возможность проведения этой конвертации;

§ анализ технологии взаимодействия АБС с иными автоматизированными системами (например, с процессинговым центром, аналитическими приложениями, специализированными автоматизированными системами по решению отдельных задач);

§ проверка соответствия установленного в банке аппаратного и системного обеспечения требованиям новой АБС.

В результате получается достаточно объемный документ, содержащий подробное, согласованное с сотрудниками банка описание существующих бизнес-процессов, технологий, отчетных форм. Информация об необходимых отчетах сопоставляется с имеющейся отчетностью АБС. Все это составляет первую часть документа. Вторая часть включает подробный перечень работ по настройке или доработке системы, по адаптации существующих отчетных форм или разработке новых, описание осуществления текущих бизнес-процессов в АБС, календарный план внедрения, план проведения обучения (график занятий и объем учебного материала). Т.е. вторая часть документа «результаты обследования банка» содержит перечень всех работ, которые необходимо выполнить при внедрении системы. Эту часть еще называют полным Техническим Заданием на внедрение.

Конвертация данных

Конвертация данных завершает этап предварительной подготовки и является началом этапа реальной работы пользователей в АБС. Задачей этапа конвертации является корректный перенос необходимых данных из ранее использовавшейся системы (или систем) в новую АБС. Объем конвертируемых данных может существенно различаться (в зависимости от набора внедряемых модулей, имеющихся данных в формализованном виде на момент перехода и др.). Как правило, конвертация включает перенос финансовых данных – по проводкам, остаткам на счетах, картотекам и др. Важным элементом процесса конвертации является сверка полученных данных с «контрольными» для того, чтобы проверить корректность проведенной конвертации.

Обучение сотрудников банка

Если говорить об обучении IT -специалистов банка, то в идеальном случае на протяжении всего процесса внедрения необходимо активное ознакомление IT - службы банка с новой АБС – это позволит как обеспечить контроль за процессом внедрения, так и в дальнейшем более квалифицированно сопровождать АБС.

Поэтому в первую очередь задачей данного этапа является изучение АБС ее будущими пользователями (а также сотрудниками IT -службы, не включенными в процесс внедрения АБС, которые, тем не менее, будут в дальнейшем принимать участие в ее сопровождении в банке). В этом случае АБС должна максимально соответствовать тому состоянию, в котором она будет реально эксплуатироваться. Поэтому перед началом данного этапа обязательно производят пробную конвертацию данных для получения учебной базы для проведения обучения. Помимо этого, если в рамках внедрение производится адаптация внутрибанковской отчестности, настройка шлюзов с другими информационными системами или производятся иные доработки АБС, оптимально приступать к обучению пользователей после окончания всех этих работ. Аналогично, желательно до начало обучения провести полную настройку АБС. В задачи этапа входит первичное знакомство пользователей с новой АБС.

Объем и сроки обучения определяются в документе «Результаты обследования».

До начала этапа обучения должен быть проделан ряд работ:

1. Определен состав слушателей из соответствующих подразделений.

- отдел бухгалтерского учета и отчетности

- отдел корреспондентских отношений

- отдел расчетно-кассового обслуживания

- валютный сектор

- отдел автоматизации

2. Согласован график проведения занятий.

3. Обеспечены условия для проведения обучения персонала: подготовлен учебный класс с необходимым оборудованием или определен порядок обучения на рабочих местах.

4. Обеспечена посещаемость специалистов соответствующих подразделений.

Опытная эксплуатация системы

В задачи этого этапа входит:

- Окончательная отладка всех выходных форм.

- Оперативное решение возникающих вопросов

- Окончательное обучение работников банка методам и особенностям работы в новой АБС.

Технология проведения опытной эксплуатации построена таким образом, что всегда сохранятся возможность отката на старую систему. Для этого реальная работа осуществляется в двух системах параллельно. При невозможности организации такой работы в связи с большой нагрузкой на персонал используется технология «тестового дня», когда сотрудники в выходной день дублируют свои действия в новой АБС с выверкой полученных результатов. При успешном завершении «тестового дня» принимается решение о работе банка в режиме опытной эксплуатации, старая система останавливается, актуальность данных в ней не поддерживается.

Результатом последнего этапа является промышленная эксплуатация в банке новой АБС.

Сопровождение

Не менее существенным, чем внедрение, является обеспечение бесперебойной работы АБС. Для этого необходимо грамотное администрирование АБС со стороны службы автоматизации банка, настройка и развитие системы, а также предоставление услуг ее поставщиком, то есть сопровождение.

Автоматизация работы с пластиковыми картами

Данное направление появилось как следствие применения современных технологий для традиционных чековых расчетов, и естественно, что его функционирование в банковской практике на 99% зависит от применения передовых банковских и информационных технологий.

С точки зрения автоматизации для поддержки карточного бизнеса двумя важнейшими направлениями являются программная поддержка и телекоммуникации.

Программное обеспечение для автоматизации работы с пластиковыми картами весьма разнообразно как по типам, так и по разновидностям и функциональному наполнению. Можно выделить следующие основные типы программного обеспечения.

Авторизационные системы. Перед совершением операции по пластиковой карте (вне зависимости от источника операции - банкомат, POS-терминал и т.п.) необходимо получить разрешение на операцию - авторизацию. Для этого операция должна соответствовать целому раду условий, которые и проверяются авторизационными системами. Это могут быть и достаточность средств, и просроченность (валидность) карты, и проверки, связанные с обеспечением безопасности, и многое другое.

Авторизацию по поручению точки приема карты запрашивает банк-эквайрер. Ответ предоставляется эмитентом карты и представляет собой положительный код авторизации или сообщение об отказе операции, а возможно, и об изъятии карты. В основном авторизация проходит в онлайн-режиме. В региональных платежных системах операция инициируется в точке приема карты, запрос принимается региональным процессинговым центром. Если операция не локальная, запрос направляется по сети Х25 в головной процессинговый центр.

Ввиду их критичности авторизационные системы должны соответствовать целому ряду критериев, в том числе должны быть лицензированы платежной системой, поэтому, как правило, авторизационные системы - зарубежного производства. Их поддержка и сопровождение осуществляются компанией-поставщиком. В качестве примера можно привести систему BASE 24.

Описанные функции вместе с функциями маршрутизации запросов, операциями в терминальных устройствах также называются фронт-офисными, а их системы автоматизации - фронт-офисными системами.

Бэк-офисные и бухгалтерские системы направлены на поддержку комплекса операций с банковскими картами и, как правило, не функционируют в онлайн-режиме, и не связаны с терминальными устройствами. Их основными функциями являются:

- операционный и бухгалтерский учет;

- формирование выписок и их рассылка клиентам;

- осуществление начислений (проценты, комиссии и т.п.);

- проведение взаиморасчетов;

- клиринг;

- межбанковские расчеты;

- расчеты с платежными системами;

- ведение счетов и т.п.

Такие системы часто разрабатываются самостоятельно. Хотя на рынке предложение таких систем, как российского, так и зарубежного производства, велико. В качестве примера можно привести карточные бэк-офисные системы таких разработчиков, как Diasoft или R-style.

Системы поддержки карточного бизнеса предназначены для ведения и обработки информации о клиентах банка, карточных продуктах, их доходности и объеме операций и предоставляемых услуг.

Иногда бэк-офисные системы и системы поддержки карточного бизнеса могут совмещаться в одном комплексе. Такие системы в отличие от авторизационного ПО часто разрабатываются самостоятельно. Основная причина этого в том, что пластиковый бизнес весьма индивидуален, особенно в части организации его поддержки, операционного и бухгалтерского учета, расчетов с банками и платежными системами.

Перечисленные выше группы программного обеспечения информационных систем не исчерпывают весь список, который мог бы быть продолжен системами поддержки выпуска карт, контроля терминальных устройств и т.д.

Основные требованиях к программному обеспечению для автоматизации операций с банковскими картами:

ü Архитектура программного комплекса должна предусматривать открытость и маштабируемость, то есть позволять организаторам системы наращивать ее мощность, не внося кардинальных изменений.

ü Программное обеспечение должно обеспечивать возможность использования широкой номенклатуры технологических типов карт и оборудования (карт-ридеров, POS-терминалов, банкоматов). Так как развитие карточного бизнеса в банках обычно идет поэтапно, периодически может возникать необходимость менять ключевые параметры системы, типы используемого оборудования и даже карт. Поэтому программное обеспечение должно быть максимально универсально.

ü Программное обеспечение должно иметь возможность настройки и поддержки различных видов организационных, финансовых и коммуникационных схем взаимодействия как между различными участниками платежной системы, так и с внешним миром.

ü Программное обеспечение должно соответствовать высочайшим стандартам информационной безопасности и надежности.

ü Программное должно быть совместимо с международными платежными системами и банковской системой (АБС).

Следует отметить, что особо критичной областью поддержки операций с пластиковыми картами являются телекоммуникации. Основным протоколом связи для таких операций служит Х25. Основная специфика обеспечения связи всех элементов состоит в том, что должна достигаться их надежность и максимально быстрое восстановление связи при ее сбое. Это приводит к тому, что даже для небольшого банка необходимо отслеживать в круглосуточном режиме связь с множеством устройств. Иногда для этого требуется поддержка специальным программным обеспечением.

Описание модуля карточного обслуживания.

Смоделируем ситуацию, когда клиент заключает договор для корпоративной карты. Для корпоративной карты в модуле "Карточное обслуживание" находится отдельный счет, который по закрытию дня консолидируется в модуле "Расчетное обслуживание" вместе со всеми остальными карточными счетами этого Клиента (если таковые есть).

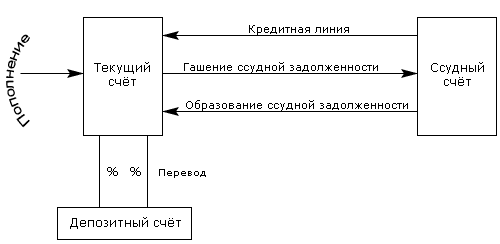

Рисунок 2

Текущий счет используется для пополнений клиентом, погашение ссудной задолженности, авторизации. При образовании отрицательного сальдо по текущему счету, отрицательное сальдо закрывается со ссудного счета.

При пополнении текущего счета проверяется наличие задолженности по ссудному счету и производится ее полное или частичное гашение.

Ссудный - для выставления кредитной линии и учета ссудной задолженности.

Депозитный - для хранения депозита (вклада) Клиента. Проценты по депозиту могут быть переведены на текущий счет.

С текущего счета, например через карту можно перевести деньги на депозит и обратно.

Депозитный счет может служить обеспечением предоставляемой кредитной линии. Решение об использовании депозита для погашения ссудной задолженности принимается Оператором системы (не автоматически).

Рассмотрим платежную систему банка, как отдельную, конкретную замкнутую систему со своими внутренними (локальные) и внешними (например, "VISA") процессами. В данном проекте, любые карты, выданные нашими банками и обслуживающиеся у наших поставщиков услуг, являются локальными картами, а любые карты, обслуживающиеся у нас, но выданные в других платежных системах, рассматриваются на примере работы карточки "VISA". Мы также рассматриваем отдельно работу обслуживания карточек, выданных нашими банками, в других платежных системах на примере платежной системы "VISA".

За стандарт сообщений в Системе принимается международный стандарт ISO 8583. Стандарт пластика: карточки с магнитной полосой в Системе принимается международный стандарт ISO 7810-7813.

Управление участниками.

1. Счета участника и их привязка (к договору / к участнику).

2. Влияние остатков по счетам участника на статус договора.

Порядок взаиморасчета с участником (двойные проводки или лучше, рапорта).

3. Ведение договора с участником.

Наличие интерфейса с участником по авторизациям и транзакциям.