2020-01-14

2020-01-14 167

167Первоначально для определения доли кредиторской задолженности в общей сумме капитала ООО «Юропеан Трэвел Групп» определим структуру капитала и его динамику (табл. 10).

Таблица 10

Анализ динамики и структуры капитала ООО «Юропеан Трэвел Групп»

| Показатель | На начало периода | На конец периода | Изменение | ||||

| сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | % | удельный вес, % | |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||||||

| Уставный капитал | 50 | 0,01 | 50 | 0,00 | 0 | 0,00 | 0,00 |

| Резервный капитал | 8 | 0,00 | 8 | 0,00 | 0 | 0,00 | 0,00 |

| Нераспределенная прибыль отчетного года | 128345 | 14,51 | 11788 | 1,13 | -116557 | -90,82 | -13,38 |

| Итого III раздел | 128402 | 14,52 | 11845 | 1,13 | -116557 | -90,78 | -13,38 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| ||||||

| Займы и кредиты | 374891 | 42,38 | 492581 | 47,09 | 117690 | 31,39 | 4,71 |

| Отложенные налоговые обязательства | 5670 | 0,64 | 16040 | 1,53 | 10370 | 182,89 | 0,89 |

| ИТОГО по разделу IV | 380561 | 43,02 | 508620 | 48,63 | 128059 | 33,65 | 5,60 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| ||||||

| Займы и кредиты | 72870 | 8,24 | 61612 | 5,89 | -11258 | -15,45 | -2,35 |

| Кредиторская задолженность | 297519 | 33,64 | 463869 | 44,35 | 166350 | 55,91 | 10,71 |

| Задолженность участникам (учредителям) по выплате доходов | - | - | - | - | - | - | - |

| ИТОГО по разделу V | 375587 | 42,46 | 525481 | 50,24 | 149894 | 39,91 | 7,78 |

| БАЛАНС | 884550 | 100,00 | 1045947 | 100,0 | 161397 | 18,25 | 0,00 |

Сумма активов организации к концу исследуемого периода увеличивается, на 161397 тыс. руб., или на 18,25%.

Увеличение происходит за счет снижения суммы собственных средств и роста обязательств, как долгосрочных, так и краткосрочных.

Доля кредиторской задолженности на конец периода увеличивается на 10,71%, и составляет 44,35%.

Рассчитаем рентабельность активов организации:

На начало периода: 37157 / 884550 * 100 = 4,20%.

На конец периода: 816 / 1045947 * 100 = 0,08%.

Рентабельность активов организации снижается на 4,12%.

Темпы роста прибыли ниже темпы роста активов, по итогам деятельности в отчетном периоде предприятие получает убыток, следовательно предприятие неэффективно использует заемные средства.

Для того чтобы отношения с кредиторами максимально соответствовали целям обеспечения финансовой устойчивости (безопасности) компании и увеличению ее прибыльности и конкурентоспособности, на предприятии необходимо разрабатывать четкую стратегическую линию в отношении характера привлечения и использования заемного капитала, для этого необходим анализ состояния отношений с кредиторами, который включает в себя анализ динамики, доля, состава, периодов образования кредиторской задолженности.

В таблице 11 рассмотрим динамику кредиторской задолженности по данным бухгалтерской отчетности.

Таблица 11

Динамика кредиторской задолженности ООО «Юропеан Трэвел Групп»

| Показатель | Значение | Изменение | ||

| на начало периода | на конец периода | тыс. руб. | % | |

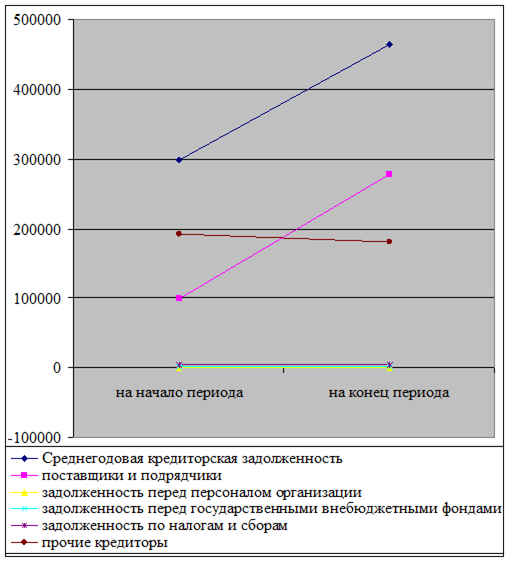

| Среднегодовая кредиторская задолженность | 297519 | 463869 | 166350 | 55,91 |

| поставщики и подрядчики | 99692 | 277595 | 177903 | 178,45 |

| задолженность перед персоналом организации | 16 | -12 | -28 | -175,00 |

| задолженность перед государственными внебюджетными фондами | 1830 | 1782 | -48 | -2,62 |

Продолжение табл. 11

| Показатель | Значение | Изменение | ||

| на начало периода | на конец периода | тыс. руб. | % | |

| задолженность по налогам и сборам | 3851 | 3852 | 1 | 0,03 |

| прочие кредиторы | 192130 | 180652 | -11478 | -5,97 |

В динамике отмечается увеличение объема кредиторской задолженности к концу периода. Рост кредиторской задолженности обусловлен ростом задолженности по поставщикам и подрядчикам, а также задолженности по налогам и сборам, и снижением суммы задолженности по расчетам с персоналом, задолженности перед государственными фондами и перед прочими кредиторами. Данная ситуация была создана в результате использования предприятием товарных кредитов, а также невыполнения своих обязательств перед подрядчиками, что увеличило кредиторскую задолженность по поставщикам и подрядчикам к концу периода на 178,45%.

Задолженность перед персоналом, государственными и внебюджетными фондами, а также прочими кредиторами снизилась, данный факт положительно характеризует менеджмент руководства. Также отмечается незначительный рост задолженности по налогам и сборам на конец периода.

Графически динамика кредиторской задолженности ООО «Юропеан Трэвел Групп» представлена на рисунке 6

Рис. 6. Динамика кредиторской задолженности

Таким образом, как общая сумма кредиторской задолженности, так и суммы задолженности отдельным кредиторам, изменяются в течение исследуемого периода.

В таблице 12 рассмотрим структуру кредиторской задолженности с целью выявления кредиторов, задолженность которым составляет наибольшую долю в общей сумме.

Таблица 12

Структура кредиторской задолженности

ООО «Юропеан Трэвел Групп» в отчетном периоде

| Показатель | Среднегодовое значение | Изменение абсолютное, % | |

| на начало периода | на конец периода | ||

| Среднегодовая кредиторская задолженность | 100,00 | 100,00 | 0,00 |

| поставщики и подрядчики | 33,51 | 59,84 | 26,34 |

| задолженность перед персоналом организации | 0,01 | 0,00 | -0,01 |

| задолженность перед государственными внебюджетными фондами | 0,62 | 0,38 | -0,23 |

| задолженность по налогам и сборам | 1,29 | 0,83 | -0,46 |

| прочие кредиторы | 64,58 | 38,94 | -25,63 |

Удельный вес задолженности поставщикам и подрядчикам в объеме кредиторской задолженности за исследуемый период увеличивается на 26,34% и составляет на конец периода 59,84%.

Положительным моментом является снижение доли задолженности перед персоналом организации.

Положительным моментом является снижение доли задолженности перед государственными внебюджетными фондами с 0,62% до 0,38%, задолженности по налогам и сборам с 1,29% до 0,83% и задолженности перед прочими кредиторами на 25,63%. Это говорит о достаточно хорошей платежной дисциплине предприятия и создает базу для положительной репутации предприятия в сфере заключения договорных отношений.

Структура кредиторской задолженности на конец исследуемого периода представлена на рисунке 7.

Рис. 7. Структура кредиторской задолженности

Таким образом, наибольшую долю задолженности составляет задолженность поставщикам и подрядчикам, на втором месте – задолженность прочим кредиторам, наименьший удельный вес составляет задолженность перед государственными внебюджетными фондами.

С целью выявления наличия источников формирования оборотных активов, а также уровня текущей ликвидности предприятия, в таблице 13 рассчитаем долю кредиторской задолженности в краткосрочных пассивах.

Таблица 13

Доля кредиторской задолженности в краткосрочных пассивах ООО «Юропеан Трэвел Групп»

| Показатель | Значение | Изменение абсолютное, % | |

| на начало периода | на конец периода | ||

| Краткосрочные кредиты и займы | 19,40 | 11,72 | -7,68 |

| Кредиторская задолженность | 79,21 | 88,28 | 9,06 |

На протяжении всего исследуемого периода кредиторская задолженность составляет наибольшую часть краткосрочных пассивов. Причем ее удельный вес увеличивается в динамике, так, если на начало периода доля краткосрочных кредитов и займов составляла 19,40%, а доля кредиторской задолженности соответственно 79,21%, то к концу периода доля краткосрочных кредитов и займов снижается соответственно до 11,72%, а доля кредиторской задолженности увеличивается до 88,28%.

Увеличение доли кредиторской задолженности в краткосрочных пассивах говорит о снижении источников формирования оборотных активов, а также о снижении текущей ликвидности предприятия. Дальнейшее увеличение доли кредиторской задолженности будет уменьшать текущую ликвидность предприятия.

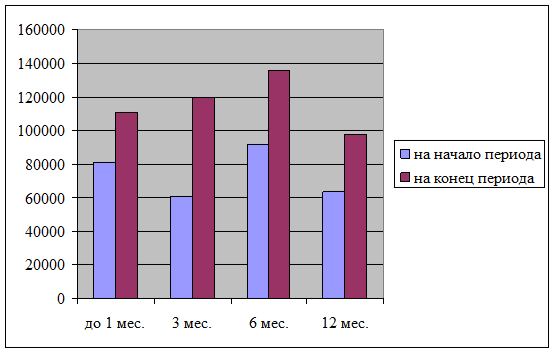

В таблице 14 проанализируем структуру кредиторской задолженности на предприятии, в том числе по срокам образования

Таблица 14

Динамика показателей состояния кредиторской задолженности по срокам образования

| Показатель | Среднегодовая величина |

| |||

| до 1 мес. | 3 мес. | 6 мес. | 12 мес. | ||

| на начало периода | |||||

| поставщики и подрядчики | 99692 | 26412 | 24593 | 28244 | 20443 |

| задолженность перед персоналом организации | 16 | 4 | 4 | 4 | 4 |

| задолженность перед государственными внебюджетными фондами | 1830 | 469 | 411 | 502 | 448 |

| задолженность по налогам и сборам | 3851 | 975 | 941 | 998 | 937 |

| прочие кредиторы | 192130 | 53333 | 34745 | 62363 | 41689 |

| Всего кредиторской задолженности | 297519 | 81193 | 60694 | 92112 | 63550 |

Продолжение таблицы 14

| Показатель | Среднегодовая величина |

| |||||

| до 1 мес. | 3 мес. | 6 мес. | 12 мес. | ||||

| Всего, % от общей суммы | 100 | 27,29 | 20,4 | 30,96 | 21,36 | ||

| на конец периода |

|

| |||||

| поставщики и подрядчики | 277595 | 67156 | 69477 | 73499 | 67463 | ||

| задолженность перед персоналом организации | -12 | -3 | -3 | -3 | -3 | ||

| задолженность перед государственными внебюджетными фондами | 1782 | 443 | 449 | 458 | 432 | ||

| задолженность по налогам и сборам | 3852 | 956 | 961 | 986 | 949 | ||

| прочие кредиторы | 180652 | 42359 | 48701 | 60881 | 28710 | ||

| Всего кредиторской задолженности | 463869 | 110911 | 119585 | 135821 | 97598 | ||

| Всего, % от общей суммы | 100 | 23,91 | 25,78 | 29,28 | 21,04 | ||

Как видно из таблицы, наибольшую долю занимает кредиторская задолженность со сроком образования 6 мес.

На начало периода на долю кредиторской задолженности со сроком образования 6 месяцев приходится 30,96% от общей суммы задолженности, к концу периода удельный вес снижается до 29,28%.

Положительным фактором является снижение удельного веса самой длительной кредиторской задолженности, так, на начало периода на долю кредиторской задолженности со сроком образования 12 месяцев приходится 21,36% от общей суммы задолженности, к концу периода удельный вес снижается до 21,04%.

Наибольший удельный вес в общем объеме задолженности в конце отчетного периода занимает задолженность поставщикам и подрядчикам, по всем срокам образования, причем сумма самой длительной задолженности, а также задолженности со сроком образования 6 месяцев увеличиваются, что говорит о необходимости пересмотреть политику предприятия по работе с поставщиками и подрядчиками, улучшить собственную платежную дисциплину.

Вторая по величине – задолженность перед прочими кредиторами, в данном случае сумма самой длительной задолженности, а также задолженности со сроком образования 6 месяцев снижаются.

В целом, данная тенденция приводит к замедлению оборачиваемости кредиторской задолженности, дефициту денежных средств.

Наглядно структура кредиторской задолженности по срокам образования представлена на рисунке 8.

Рис. 8. Структура кредиторской задолженности по срокам образования

Таким образом, наибольший удельный вес составляет кредиторская задолженность со сроком образования 6 месяцев, также суммы задолженности увеличиваются к концу исследуемого периода.

Следующим шагом анализа кредиторской задолженности является оценка эффективности использования задолженности.

Показатели оборачиваемости имеют большое значение для оценки финансового положения компании. Поскольку скорость оборота средств, т.е. скорость превращения их в денежную форму оказывает непосредственное влияние на платёжеспособность предприятия. Кроме того, увеличение скорости оборота средств, при прочих равных условиях отражает повышение производительно-технического потенциала фирмы.

Показатели оборачиваемости кредиторской задолженности ООО «Юропеан Трэвел Групп» представлены в таблице 15.

Таблица 15

Коэффициент оборачиваемости кредиторской задолженности

| Коэффициент оборачиваемости кредиторской задолженности | Значение | Изменение | ||

| на начало периода | на конец периода | абсолютное | % | |

| в оборотах | 2,86 | 2,05 | -0,81 | -28,29 |

| в днях | 126 | 176 | 49,70 | 39,45 |

Таким образом, оборачиваемость кредиторской задолженности ООО «Юропеан Трэвел Групп» к концу периода снизилась с 2,86 оборотов до 2,05 оборота или на 28,29%. Соответственно в днях период оборачиваемости динамично менялся с 126 дней на начало периода, до 176 дней в конце периода.

Причиной снижения оборачиваемости задолженности является рост суммы кредиторской задолженности, превышающий темпы роста выручки от реализации. Увеличением балансовых остатков задолженностей в силу сложившихся на тот момент договорных отношений, то есть увеличения кредитов от поставщиков и так далее.