2020-01-14

2020-01-14 177

177Общество с ограниченной ответственностью "Золотая Держава", именуемое в дальнейшем Общество, создано решением № 1 от 07 мая 1998 г. и с этого времени осуществляет свою деятельность. Общество является юридическим лицом и строит свою деятельность на основании федерального закона РФ "Об обществах с ограниченной ответственностью", другого законодательства РФ и учредительных документов. Общество обладает обособленным имуществом, ведет самостоятельный баланс, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по долгам своих участников. В случае несостоятельности (банкротства) общества по вине его участников или иных лиц, которые имеют право давать обязательные для общества указания, либо иным образом определять его действия, указанные участники или другие лица в случае недостаточности имущества Общества несут субсидиарную ответственность по его обязательствам.

Полное официальное наименование общества: Общество с ограниченной ответственностью "Золотая Держава". Юридический адрес общества: 398027, Россия, г.Липецк, ул. Перова, 2а.

Основными видами деятельности Общества являются:

оптовая и розничная торговля, посреднические, коммерческие и обменные операции, маркетинг с открытием собственных предприятий торговли и общественного питания, организация всех видов торговли;

оказание услуг населению и юридическим лицам;

аренда помещений, зданий, сооружений, оборудования и др.

прочие виды коммерческой деятельности, не запрещенные и не противоречащие действующему законодательству РФ.

Уставной капитал Общества определяется в сумме 8500 (восемь тысяч пятьсот) рублей. Увеличение уставного капитала общества допускается только после его полной оплаты; оно может осуществляться за счет имущества общества и (или) за счет дополнительных вкладов участников общества и (или) за счет вкладов третьих лиц, принятых в общество. Общество вправе ежеквартально, раз в полгода, или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества.

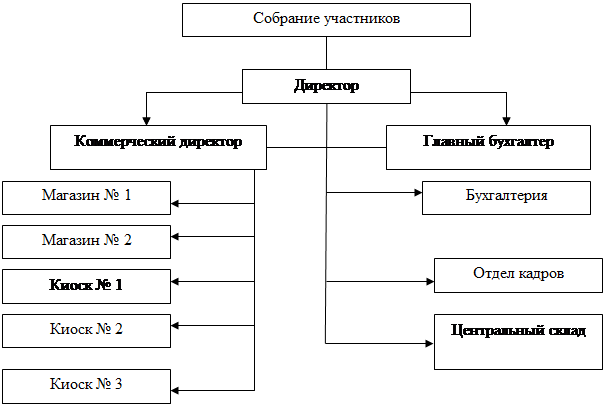

Рис.4. Организационная структура ООО «Золотая Держава»

На рис.4 представлена организационно-хозяйственная структура общества. Высшим органом управления Обществом является собрание участников, в котором имеют право принимать участие все участники общества как лично, так и через своих представителей; голосовать в соответствии с количеством голосов, пропорциональным его доле в уставном капитале общества в соответствии с законодательством РФ и уставом.

Общество создает резервный и иные фонды в порядке и размерах, определяемых учредителем или общим собранием. В резервный фонд ежегодно перечисляется 10% от прибыли Общества.

К исключительной компетенции собрания участников относится: определение основных направлений деятельности общества и принятие решений об участии в ассоциациях и других объединениях коммерческих организаций; изменение устава общества, в том числе изменение размера уставного капитала общества; внесение изменений в учредительный договор; назначение исполнительного органа общества; избрание и досрочное прекращение полномочий ревизионной комиссии (ревизора) общества; утверждение годовых отчетов и годовых бухгалтерских балансов; принятие решения о распределении чистой прибыли общества между его участниками; создание и определение размеров резервного и других фондов общества; утверждение внутренних документов общества; принятие решения о распределении обществом облигаций и иных эмиссионных бумаг; назначение аудиторской проверки, утверждение аудитора и определение размера оплаты его услуг; принятие решения о реорганизации и ликвидации общества; назначение ликвидационной комиссии и утверждение ликвидационных балансов; принятие решений по осуществлению крупных сделок; решение иных вопросов, предусмотренных законом и учредительными документами общества.

Руководство текущей деятельностью общества осуществляет единоличный исполнительный орган - директор, который назначается учредителем, либо избирается общим собранием участников сроком на пять лет с заключением контракта, в котором определяются конкретные полномочия директора, порядок их осуществления, а также иные условия труда директора.

Директор без доверенности действует от имени общества, в том числе представляет его интересы и совершает сделки в пределах своих полномочий, определенных контрактом; выдает доверенности на право представительства от имени общества, издает приказы о назначении на должность работников общества, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания; осуществляет другие полномочия, определяемые контрактом. Директор при осуществлении своих прав и исполнении обязанностей должен действовать в интересах общества добросовестно и разумно. Директор несет ответственность перед обществом за убытки, причиненные Обществу его виновными действиями (бездействием). С иском о возмещении убытков вправе обратиться Общество или его участник.

За 2007 год среднесписочная численность предприятия составляет 20 человек, из них 15 продавцов, руководителей и специалистов - 5 чел. Средняя заработная плата работников общества за 2007 г. составляет 3291 руб. Удельный вес фонда оплаты труда в выручке равен 13,4 %.

Средний возраст работающих составляет 38 лет.

Образовательный уровень работников и специалистов:

работники, имеющие высшее образование - 10,2 %

работники, имеющие среднетехническое образование -39,8 %.

работники, имеющие профессиональное образование -40,2 %.

С целью организации бухгалтерского и налогового учёта в 2007 году приказом по ООО «Золотая Держава» утверждено положение «Учётная политика для целей бухгалтерского и налогового учёта в 2007 году», раскрывающее способы ведения бухгалтерского и налогового учёта.

Бухгалтерский учет осуществляется бухгалтерской службой организации, возглавляемой главным бухгалтером, в соответствии с Федеральным законом от 21.11.96 № 129-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным Приказом Минфина России от 29.07.98 № 34н, и Положениями по ПБУ № 1-19, утвержденными Минфином России.

Согласно учетной политике, принятой на предприятии применяются следующие методы бухгалтерского учета:

метод определения выручки в бухгалтерском учете - по отгрузке;

метод определения выручки для целей налогообложения прибыли - по начислению, с поквартальной уплатой авансовых платежей;

метод определения выручки для целей налогообложения - по оплате;

готовую продукцию оценивать по нормативной производственной себестоимости.

Первичный бухгалтерский учет вести по формам, предусмотренным указаниями по ведению бухгалтерского учета для субъектов малого предпринимательства. Налоговый учет финансово-хозяйственной деятельности вести одновременно с бухгалтерским учетом, с применением отдельных регистров, промежуточных расчетов, которые будут формироваться на основании данных первичных бухгалтерских документов.

По результатам работы за 2007 год в обществе была получена прибыль в размере 572 тыс.руб., в прошлом же году было получено прибыли 726 тыс.руб. В связи с этим в данный момент общество снизило свою деловую активность, что неудовлетворительно сказывается на финансовом положении.

Рассмотрим основные тенденции в развитии общества за последние три года. В таблице 1 представим основные финансовые показатели.

По данным таблицы можно сделать следующие выводы. Данная организации на протяжении последних лет имеет в своей деятельности негативные тенденции и, не смотря на получаемую прибыль, деловая активность падает. Так выручка за 2 года упала почти в 2 раза и за 2007 год составила 10759 тыс.руб. против 17270 тыс.руб. в 2005 году. Организации однако удается такими же темпами снижать себестоимость, что и обеспечивает приток прибыли. Прибыль хоть и сократилась, но не столь значительно и составила в 2007 году 575 тыс.руб..

Таблица 1

Основные финансово-экономические показатели за 2005-2007 г.

| Показатель | Годы | Отклонение, (+,-) | ||

| 2005 | 2006 | 2007 | ||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг, тыс.руб. | 17270 | 13182 | 10759 | -2423 |

| Себестоимость проданных товаров, продукции, работ, услуг, тыс.руб. | 13670 | 10829 | 8786 | -2043 |

| Чистая прибыль (непокрытый убыток) организации, тыс.руб. | 773 | 726 | 572 | -154 |

| Коммерческие расходы организации за отчетный период, тыс.руб. | 2838 | 1535 | 1271 | -264 |

| Затраты на 1 рубль объема продаж товаров, руб. | 0,792 | 0,821 | 0,817 | -0,005 |

| Рентабельность реализованной продукции и товаров, % | 4,48 | 5,51 | 5,32 | -0,002 |

| Запасы, тыс.руб. | 4546 | 2651 | 1283 | -1368 |

| Дебиторская задолженность, тыс.руб. | 70 | 8 | 49 | 41 |

| Кредиторская задолженность, тыс.руб. | 924 | 190 | 194 | 4 |

| Валюта баланса, тыс.руб. | 8953 | 5760 | 4007 | -1753 |

Произошло сокращение запасов готовой продукции и товаров для перепродажи более чем в три раза за последние 2 года. Ситуация с расчетами достаточно стабильная – дебиторская задолженность фактически отсутствует, так как данная организация занимается в основном розничной торговлей. Кредиторская задолженность последние два года без изменений и составляет 194 тыс.руб. и носит исключительно текущий характер. Рентабельность реализованной продукции и товаров составляет 5,32 %, при этом существенно в течении трех лет не изменялась. Валюта баланса за три года снизилась в два раза, что говорит о снижении деловой активности. Такое положение организации связано с ростом конкуренции, это в первую очередь строительство больших супермаркетов типа «Пятерочка», в которых широкий ассортимент сочетается с низкими ценами.

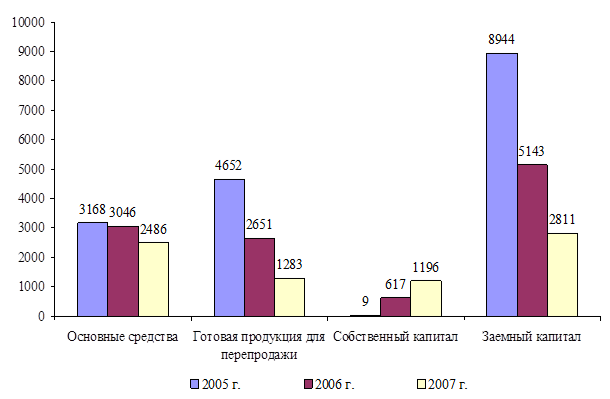

Рассмотрим более подробно изменения за три года в структуре активов и пассивов организации (рис.5).

Рис.5. Основные показатели активов и пассивов за 2005-2007 гг.

На рис.5 видим, что основные средства за исследуемый период фактически не изменились, они уменьшаются ежегодно на сумму амортизации и составляют на 01.01.2008 г. 2486 тыс.руб.. Основой для розничной торговли являются оборотные средства – готовая продукция для перепродажи. Как видим ее сумма значительно уменьшилась за последние три года – если в 2005 году сумма составляла 4652 тыс.руб. то уже в 2007 году всего лишь 1283 тыс.руб., естественно это негативная тенденция. В пассивах преобладает заемный капитал 71 %, однако его сумма значительно снизилась за счет возврата долгосрочного кредита и в итоге сумма его составляет 2811 тыс.руб. Собственный капитал растет ежегодно на сумму нераспределенной прибыли, выплата дивидендов не производилась. Теперь произведем группировку активов по их ликвидности (наиболее ликвидные, быстро реализуемые, медленно реализуемые, труднореализуемые активы) и пассивов по срочности их оплаты (наиболее срочные обязательства, краткосрочные обязательства, долгосрочные обязательства, постоянные пассивы).

Все активы предприятия, в зависимости от степени ликвидности, можно условно подразделить на следующие группы: наиболее ликвидные активы (А1), быстрореализуемые активы (А2), медленнореализуемые активы (А3) и труднореализуемые активы (А4). Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом: наиболее срочные обязательства (П1), краткосрочные обязательства (П2), долгосрочные обязательства (П3) и собственный капитал и другие постоянные пассивы (П4). Баланс считается абсолютно ликвидным, если выполняются следующие условия: А1>П1, А2>П2, А3>П3, А4<П4.

Таблица 2

Группировка активов по уровню их ликвидности и обязательств по срочности их оплаты в ООО «Золотая Держава»

| Группировка активов (А) | Годы | Группировка пассивов (П) | Годы | ||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | ||||

| A1 | Наиболее ликвидные активы, тыс. руб. | 1 | 1 | 1 | П1 | Наиболее срочные обязательства, тыс. руб. | 0 | 0 | 0 |

| A2 | Быстрореализуемые активы, тыс. руб. | 70 | 2659 | 1332 | П2 | Краткосрочные обязательства, тыс. руб. | 3897 | 3134 | 2811 |

| A3 | Медленнореализуемые активы, тыс. руб. | 4652 | 2085 | 1609 | ПЗ | Долгосрочные обязательства, тыс. руб. | 5047 | 2009 | 0 |

| A4 | Труднореализуе-мые активы, тыс. руб. | 3168 | 1015 | 1065 | П4 | Собственный капитал и другие постоянные пассивы, тыс. руб. | 9 | 617 | 1196 |

Как следует из таблицы 2, на конец отчетного периода у ООО «Золотая Держава» сложились следующие соотношения: А1>П1, А2<П2, А3>П3, А4<П4, что свидетельствует о том, что бухгалтерский баланс общества является абсолютно ликвидным.

Из сложившихся неравенств можно сделать следующие выводы:

Во-первых, в анализируемой организации в связи с тем, что нет просроченной кредиторской задолженности, денежных средств достаточно что бы своевременно ее погасить если она возникнет.

Во-вторых, ООО «Золотая Держава» к настоящему моменту не испытывает недостатка в собственных оборотных средствах для пополнения текущих активов, что выражается превышением суммы собственного капитала и других постоянных пассивов (П4=1196 тыс.руб.) над суммой труднореализуемых активов (А4=1065 тысяч рублей).

В третьих, не смотря на то, что сумма быстрореализуемых активов достаточно большая, однако размеры краткосрочных обязательств не могут быть ими перекрыты без реализации части имущества, в связи с чем стоит уделять особое внимание контролю за обязательствами, чтобы исключить риск потери контроля над организацией.

В завершении дадим обобщенную оценку финансово-хозяйственной деятельности ООО «Золотая Держава» за отчетный период.

Таблица 3

Данные формы № 2 за период 2005-2007 годы

| Наименование показателя | Годы | Отклонения, (+,-) | |||

| 2005 | 2006 | 2007 | 2006 г. к 2005 г. | 2007 г. к 2005 г. | |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг, тыс.руб. | 17277 | 13182 | 10759 | -4095 | -2423 |

| Себестоимость проданных товаров, продукции, работ, услуг, тыс.руб. | 13670 | 10829 | 8786 | -2841 | -2043 |

| Валовая прибыль, тыс.руб. | 3600 | 2353 | 1973 | -1247 | -380 |

| Коммерческие расходы, тыс.руб. | 2838 | 1535 | 1271 | -1303 | -264 |

| Управленческие расходы, тыс.руб. |

| 0 | 0 | 0 | 0 |

| Прибыль (убыток) от продаж, тыс.руб. | 762 | 818 | 702 | 56 | -116 |

| Прочие доходы, тыс.руб. | 407 | 0 | 0 | -407 | 0 |

| Прочие расходы, тыс.руб. | 385 | 92 | 130 | -293 | 38 |

| Прибыль (убыток) до налогообложения, тыс.руб. | 784 | 726 | 572 | -58 | -154 |

| Текущий налог на прибыль, тыс.руб. | 0 | 0 | 0 | 0 | 0 |

| Пени по налогам, тыс.руб. | 0 | 0 | 0 | 0 | 0 |

| Чистая прибыль (убыток), тыс.руб. | 773 | 726 | 572 | -47 | -154 |

Для этого используем данные формы №2 «Отчет о прибылях и убытках», в которой представлены наиболее важные показатели финансовых результатов деятельности предприятия: выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей); валовая прибыль; прибыль (убыток) от продаж; прибыль (убыток) до налогообложения; прибыль (убыток) от обычной деятельности; чистая прибыль (нераспределенная прибыль (убыток) отчетного периода).

Как следует из формы, общий финансовый результат деятельности предприятия складывается из прибыли (убытка) от продаж, прибыли (убытка) по операционной деятельности, прибыли (убытка) по внереализационной деятельности. По данным таблицы 3, в отчетном периоде превышение доходов организации, составивших 10759 тыс.руб., над ее расходами в сумме 8786 тыс.руб., способствовало получению чистой прибыли ООО «Золотая Держава» в размере 572 тыс.руб., что несомненно является положительным. Указанный положительный финансовый результат финансово-хозяйственной деятельности исследуемого предприятия свидетельствует об удовлетворительной работе в 2007 году.

Итак, несмотря на негативные тенденции в деятельности организации и снижение деловой активности, ООО «Золотая Держава» находится в удовлетворительном финансовом положении и имеет возможности для его улучшения.