2020-01-14

2020-01-14 549

549

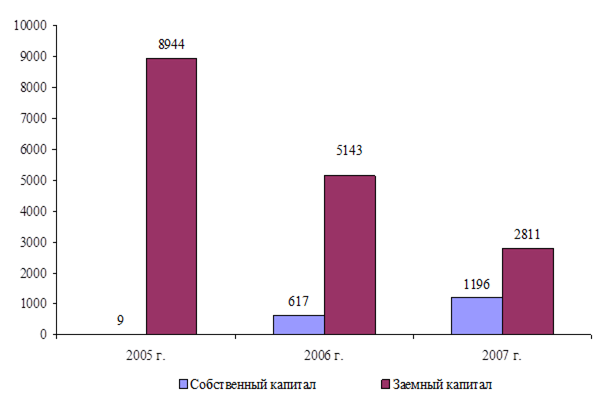

Анализ источников формирования оборотных активов ООО «Золотая держава» целесообразно начать с оценки динамики и структуры за последние годы, для чего воспользуемся соответствующими данными годовых отчетов (рис.6 и 7).

На рисунке 6 видим что собственный капитал организации имеет устойчивые тенденции к росту. Прирост в 2005-2006 г. составил 608 тыс.руб., в 2007 году прирост составил 93 %, что составило сумму 579 тыс.руб. При этом собственный капитал является незначительным и его хватает только на формирование внеоборотных активов, сумма которых составила в 2007 году 2674 тыс.руб., это говорит о том, что основным источником формирования оборотных активов служит заемный капитал.

Рис.6. Состав и динамика источников формирования оборотных активов ООО «Золотая Держава» за 2005-2007 г.

Заемный капитал на протяжении всего периода исследования имеет тенденции к снижению. Так если в 2005 году он составлял 8944 тыс.руб. то в 2007 году 2811 тыс.руб. Это не могло не сказаться на объемах реализации.

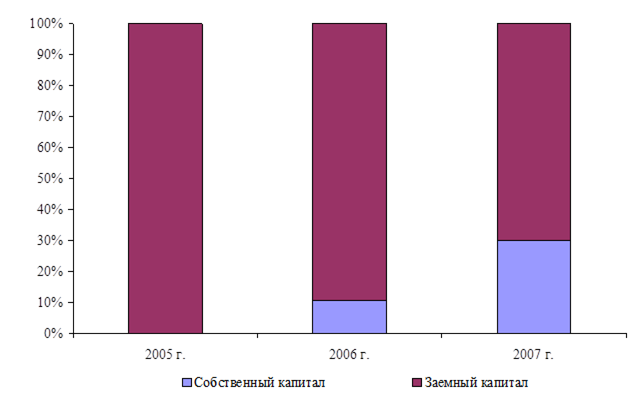

В структуре источников формирования оборотных активов с 2005-2007 гг. отмечаются тенденции к росту доли собственных средств.

Так если в 2005 году собственный капитал составлял 0,1 %, то в 2006 году 10,7 %. В 2007 году отмечен прирост и на конец года он составил 29 %.

Рис.7. Структура источников финансирования ООО «Золотая Держава» за 2005-2007 год

Заемный капитал напротив используется в пополнение источников формирования оборотных активов более интенсивно. Из вышесказанного следует, что в структуре источников заемный капитал занимает доминирующее положение фактически 70 %, при этом объемы привлечения снижаются и если в 2005 году он составлял 99%, то в 2007 году его размер снизился в 2 раза, что отрицательно сказывается на объемах коммерческой деятельности

Перейдем к рассмотрению составляющих источников финансирования. Начнем с собственных источников. Главным источником финансирования деятельности предприятия является собственный капитал – уставный капитал, добавочный капитал, резервный капитал, прибыль предприятия. От степени оптимальности соотношения собственного и заемного капитала во многом зависят финансовое положение предприятия и его устойчивость. Поэтому для любого предприятия важен точный анализ состава, структуры и динамики капитала. Собственный капитал начинает формироваться в процессе создания предприятия с образования уставного капитала, то есть инвестированные средства. В результате производственно-хозяйственной деятельности, создаются резервы, за счет в основном накопленной нераспределенной прибыли прошлых лет, так называемый накопленный капитал. В случае нехватки собственных средств предприятие достаточно часто прибегает к помощи заемного капитала как краткосрочного, так и долгосрочного.

В составе собственного капитала выделяются две основные составляющие: инвестированный капитал, то есть капитал, вложенный собственниками в предприятие, и накопленный капитал, т.е. созданный на предприятии сверх того, что было первоначального авансировано собственниками. Накопленный капитал находит свое отражение в виде статей, возникающих в результате распределения чистой прибыли, то есть резервный капитал, фонд накопления, нераспределенная прибыль, иные аналогичные статьи.

На первой стадии анализа рассмотрим общий объем прироста собственных финансовых ресурсов, соответствие темпов прироста собственного капитала темпам прироста активов и товарооборота торгового предприятия, рассмотрим также динамику удельного веса собственных ресурсов в общем объеме формирования финансовых ресурсов предприятия в предыдущем периоде.

В связи с этим рассмотрим изменение в собственных финансовых ресурсах за последние годы. По данным таблицы 4 уставный капитал в течении последних лет остается на одном уровне. Уставный капитал на 01.01.2008 г. составляет 9 тыс.руб.. Нераспределенная прибыль является основным источником пополнения собственных источников формирования оборотных средств. Так как чистая прибыль организации в последние 3 года имеет устойчивые тенденции, это соответственно увеличивает собственный капитал и снижает потребность в привлечении внешнего финансирования. Темпы роста собственного капитала выше чем активов, что говорит о повышении доли активов, сформированных за счет собственных средств.

Таблица 4

Анализ состава и структуры собственных источников формирования оборотных активов ООО «Золотая Держава»

| Наименование показателя | Годы | Отклонение, (+,-) | Темп роста, % | ||

| 2005 | 2006 | 2007 | |||

| Уставный капитал, тыс.руб. | 9 | 9 | 9 | 0 | 100,0 |

| Добавочный капитал, тыс.руб. | 0 | 0 | 0 | 0 | 0,0 |

| Нераспределенная прибыль, тыс.руб. | 0 | 608 | 1187 | 579 | 195,2 |

| Внеоборотные активы, тыс.руб. | 3168 | 3100 | 2674 | -426 | 86,3 |

| Оборотные активы, тыс.руб. | 5785 | 2660 | 1333 | -1327 | 50,1 |

| Товарооборот, тыс.руб. | 17270 | 13266 | 10759 | -2507 | 81,1 |

| Чистая прибыль, тыс.руб. | 773 | 726 | 572 | -154 | 78,8 |

Обратим внимание на то, что товарооборот снижается в среднем 22 % в год, в 2006 году этот показатель составил 2507 тыс.руб.(-19 %). Исходя из того, что собственный капитал покрывает лишь большую часть внеоборотных активов, то для достижения положительно финансового результата организации следует привлекать дополнительное финансирование, от которого напрямую зависит эффективность деятельности организации.

Рассматривая удельный вес собственных и внешних источников, приходим к выводу, что всего лишь 30 % приходится на собственные. Исходя из этого одним из направлений привлечения дополнительных финансовых ресурсов может быть рассмотрен вопрос о расширении состава участников общества. Данный ресурс позволит без значительных затрат обеспечить процесс торгово-коммерческой деятельности финансовыми ресурсами, столь необходимыми для ООО «Золотая Держава».

Перейдем к третьей части анализа собственного капитала - оценим достаточность собственных финансовых ресурсов, сформированных на предприятии в предыдущем периоде для финансирования оборотных активов. Критерием такой оценки выступает показатель «коэффициент самофинансирования развития предприятия», который рассчитывается следующей формуле:

Ксф=ΔСФР/ΔФР (3)

где ΔСФР - общая сумма собственных финансовых ресурсов, сформированных в рассматриваемом периоде;

ΔФР - общая сумма всех финансовых ресурсов, сформированных в рассматриваемом периоде.

Динамика этого показателя отражает тенденцию обеспеченности развития торгового предприятия собственными финансовыми ресурсами (таблица 5).

Таблица 5

Динамика коэффициента самофинансирования развития ООО «Золотая Держава» за 2005-2007 годы

| Наименование показателя | Годы | ||

| 2005 | 2006 | 2007 | |

| Собственный капитал, тыс.руб. | 9 | 617 | 1196 |

| Ежегодный прирост, тыс.руб. | 0 | 608 | 579 |

| Источники финансирования, всего | 8953 | 5760 | 4007 |

| Прирост всех источников | 0 | -3193 | -1753 |

| Коэффициент самофинансирования | - | -19,04 | -33,03 |

Данные таблицы говорят, что собственные источники и их прирост играют не существенную роль в обеспечении деятельности финансовыми ресурсами. Правда в 2007 году показатель отражает, что фактически за счет собственных источников (579 тыс.руб.) был осуществлен прирост суммы источников финансирования, что нашло отражение в изменении собственных источников в структуре всех источников ООО «Золотая Держава».

Перейдем к анализу заемных источников финансирования. Эффективная деятельность предприятия невозможна без постоянного привлечения заемных средств.

Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности предприятия, обеспечить более эффективное использование собственного капитала, ускорить формирование различных целевых финансовых фондов, а, в конечном счете – повысить рыночную стоимость. Хотя основу любого бизнеса составляет собственный капитал, на торговых предприятиях объем используемых заемных средств значительно превосходит объем собственного капитала. В связи с этим управление привлечением и эффективным использованием заемных средств является одной из важнейших функций, направленной на обеспечение достижения высоких конечных результатов торгово-коммерческой деятельности.

Заемный капитал представляет собой правовые и хозяйственные обязательства предприятия перед третьими лицами. В состав привлеченного капитала входят кредиторская задолженность и прочие привлеченные от контрагентов средства. К краткосрочным обязательства относятся все формы привлеченного заемного капитала со сроком его использования до одного года, к долгосрочным обязательства со сроком свыше года. Основными формами этих обязательств являются кредиты банков и заемные средства, различные формы кредиторской задолженности по товарам, работам и услугам; по полученным авансам; по расчетам с бюджетом и внебюджетными фондами; по оплате труда; с дочерними предприятиями и другие финансовые обязательства.

В процессе развития предприятия по мере погашения его финансовых обязательств возникает потребность в привлечении новых заемных средств. В основном кредиторская задолженность используется для финансирования оборотных активов, в связи с чем выделяют разные подходы к их финансированию. Краткосрочные обязательства выступают в хозяйственном обороте в виде товарного кредита и наличием внутренней краткосрочной задолженности. На первой стадии анализа проведем оценку динамика общего объема привлечения заемных средств за последние годы с целью выявления основных тенденций. Большое влияние на финансовое состояние предприятия оказывают состав и структура заемных средств, то есть соотношение долгосрочных, среднесрочных и краткосрочных финансовых обязательств.

Таблица 6

Состав и динамика заемных источников формирования оборотного капитала ООО «Золотая Держава»

| Показатели | Годы. | Отклонение, (+,-) | Темп прироста, % | ||||

| 2005 | 2006 | 2007 | 2006 г. к 2005 г. | 2007 г. к 2006 г. | 2006 г. к 2005 г. | 2007 г. к 2006 г. | |

| Долгосрочные источники, тыс. руб. | 5047 | 2009 | 0 | -3038 | -2009 | -60,19 | -100 |

| Кредиты банков, тыс. руб. | 2973 | 2944 | 2617 | -29 | -327 | -0,98 | -11,11 |

| Займы, тыс. руб. | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Кредиторская задолженность, тыс. руб. | 924 | 190 | 194 | -734 | 4 | -79,44 | 2,11 |

| Всего, тыс. руб. | 8944 | 5143 | 2811 | -3801 | -2332 | -42,5 | -45,34 |

Данные, отраженные в таблице 6, свидетельствуют о том, что в 2005 году доминирующим источником формирования оборотных активов являлся долгосрочный кредит банка. Его сумма составила 5047 тыс.руб. или 56,4 % всех заемных источников. Помимо этого привлекались краткосрочные кредиты в сумме 2973 тыс.руб. или 33,2 %. При этом уровень кредиторской задолженности составил 10,3 % или 924 тыс.руб..

Таблица 7

Структура заемных источников формирования оборотного капитала ООО «Золотая Держава»

| Показатели | Годы | Отклонение, (+,-) | Темп прироста, % | ||||

| 2005 | 2006 | 2007 | 2006 г. к 2005 г. | 2007 г. к 2006 г. | 2006 г. к 2005 г. | 2007 г. к 2006 г. | |

| Долгосрочные источники | 56,4 | 39,1 | 0 | -17,4 | -39,1 | -30,8 | -100 |

| Кредиты банков | 33,2 | 57,2 | 93,1 | 24 | 35,9 | 72,2 | 62,6 |

| Займы | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Кредиторская задолженность | 10,3 | 3,7 | 6,9 | -6,6 | 3,2 | -64,2 | 86,8 |

В 2006 году произошло значительное снижение привлекаемых ресурсов. Так долгосрочные источники сократились на 2009 тыс.руб., кредиты банков на 327 тыс.руб., что в итоге привело к снижению общей суммы заемных источников на 42,5 % По данным таблицы 7 в 2007 году долгосрочный кредит банка был погашен и основным источником формирования оборотных активов являлось краткосрочное кредитование, которое составило 93,1 % заемного капитала.

Кредиторская задолженность имела весь период исследования тенденцию на снижение и составила в 2007 году 2811 тыс.руб., что в 2 раза ниже чем в 2006 году. В структуре заемных источников занимало от 3,7 -10 %. Таким образом основой формирования оборотных активов являлось в течении 2005-2007 г. привлечение кредитных ресурсов. Однако кредиторская задолженность как источник в отличии от кредитов и займов не имеет стоимости, то есть если по кредитам и ссудам выплачивается процент, то здесь цена капитала равна нулю. Однако значительная кредиторская задолженность создает условия для потери контроля над организацией. Рассмотрим подробнее ее состав и структуру.

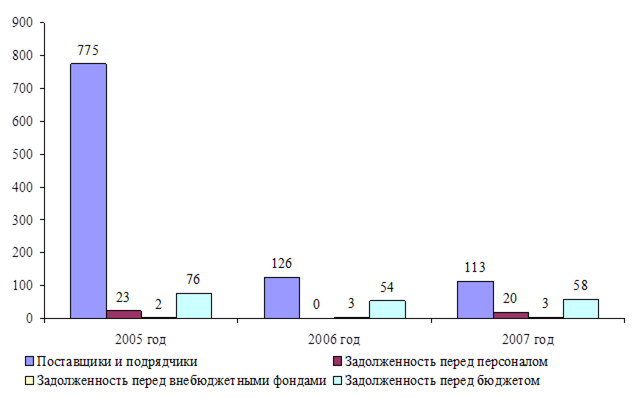

Рис.8. Состав кредиторской задолженности ООО «Золотая Держава»

На рисунке 8 видим, что наибольший удельный вес приходиться на поставщиков и подрядчиков. В 2005 году сумма составила 775 тыс.руб., а в 2007 году снизилась до 113 тыс.руб.

Задолженность перед персоналом организации имеет устойчивую тенденцию – с 2005 года по 2007 год находиться в пределах 3-23 тыс.руб., что не существенно. По действующему трудовому законодательству любые задержки выплаты заработной платы считаются серьезным нарушением закона, тем более это сказывается на производительности труда работников организации. Задолженность перед бюджетом и внебюджетными фондами находиться на одном уровне и является также незначительной и применение штрафных санкций организации не грозит.

Рассмотрим в таблице 8 тенденции в заемных источниках финансирования в сравнении с темпами изменений суммы собственных финансовых ресурсов, объема реализации товаров и суммы активов предприятия.

Данные таблицы показывает, что темпы роста кредитов и займов превосходят темпы роста кредиторской задолженности, что говорит о стремлении организации к снижению суммы источников с небольшими сроками погашения.

Таблица 8

Динамика показателей характеризующих использование заемных источников финансирования ООО «Золотая Держава»

| Показатели | Годы | Темпы прироста, (%) | |||

| 2005 | 2006 | 2007 | 2006 г. к 2005 г. | 2007 г. к 2006 г. | |

| Кредиты и займы | 8944 | 5143 | 2811 | -42,50 | -45,34 |

| Кредиторская задолженность | 924 | 190 | 194 | -79,44 | 2,11 |

| Внеоборотные активы | 3168 | 3100 | 2674 | -2,15 | -13,74 |

| Оборотные активы | 5785 | 2660 | 1333 | -54,02 | -49,89 |

| Выручка от реализации | 17270 | 13266 | 10759 | -23,18 | -18,90 |

Тенденции показывают, что снижение как кредиторской задолженности, так и сумм кредитования не повлияли значительно на сумму внеоборотнызх активов и темпы снижения выручки от реализации значительно меньше.

Наибольшее негативное влияние оказано было на сумму оборотных активов – снижение которых фактически прямо пропорционально снижению кредитных ресурсов.

Из вышесказанного можно сделать следующие выводы, что основным источником формирования оборотных активов организации являются привлеченные средства, при этом большая их часть состоит из кредитных ресурсов. В связи с этим структура источников финансирования не является оптимальной.

При этом ООО «Золотая Держава» находиться в достаточно устойчивом финансовом положении и имеет финансовый результат деятельности в виде прибыли, которая способствует росту собственных источников в структуре всех источников финансирования предпринимательской деятельности.