2020-01-14

2020-01-14 775

775Правовой основой компетенции субъектов РФ, помимо норм Конституции РФ, являются БК РФ, иные законодательные и другие нормативные правовые акты РФ, а также законодательство самих субъектов РФ: конституции республик, уставы краев, областей, автономных округов, в которых содержатся основополагающие нормы о бюджетной компетенции названных субъектов, и их специальное бюджетное законодательство. [45, 133]

В БК РФ (ст. 8) перечислены полномочия, входящие в компетенцию органов государственной власти субъектов РФ в области регулирования бюджетных отношений, комплексно определены виды доходов, подлежащих зачислению в бюджеты субъектов РФ (ст. 55—57), виды расходов этих бюджетов (ст. 85, 86). [1]

Из числа специальных нормативных актов субъектов РФ важная роль принадлежит принятым их представительными органами власти законам о бюджетном устройстве и бюджетном процессе или бюджетными кодексами.

Бюджетные права субъектов РФ отражают связи последних по линии бюджета по трем направлениям:

а) с федеральными органами власти;

б) с органами власти других субъектов Федерации;

в) с органами местного самоуправления.

Бюджетно-правовой статус субъектов РФ характеризует совокупность следующих прав:

1. Законодательное регулирование бюджетной системы, бюджетного устройства и бюджетного процесса на соответствующей территории, исходя из основ, установленных законодательством РФ. При этом учитываются особенности системы муниципальных образований и административно-территориального устройства каждого субъекта Федерации, системы его органов государственной власти и органов местного самоуправления, действующих на данной территории.

Законодательство субъектов РФ определяет виды бюджетов, функционирующих на их территории, принципы их взаимосвязи, а также порядок составления, рассмотрения, утверждения и исполнения этих бюджетов, порядок осуществления контроля в отношении них.

2. Определение, исходя из законодательства РФ, бюджетных прав муниципальных образований (в составе соответствующих субъектов РФ) в лице их органов местного самоуправления.

3. Право каждого субъекта РФ на самостоятельный бюджет — республиканский, краевой, областной и т.д., утверждаемый соответствующим представительным органом власти.

Этот бюджет обеспечивает денежными средствами деятельность органов власти субъекта Федерации, выполнение социально-экономических планов и программ по обеспечению жизнедеятельности соответствующего государственного образования и удовлетворению потребностей ее населения.

В пределах имеющихся средств они вправе увеличивать нормы расходов на содержание жилищно-коммунального хозяйства, социально-культурных учреждений, органов милиции, охраны окружающей среды и другие цели.

Представительные органы власти субъектов РФ самостоятельно утверждают бюджет и контролируют его исполнение.

4. Право объединять бюджетные ресурсы субъектов Федерации со средствами других бюджетов на договорной основе. Такое объединение может быть произведено также со средствами предприятий, организаций и граждан для финансирования экономических, природоохранных и социальных программ, в том числе совместных и межрегиональных.

5. Право устанавливать на своей территории в соответствии с законодательством РФ региональные налоги, сборы, другие платежи, подлежащие зачислению в бюджет субъекта Федерации и местные бюджеты, а также определять их размеры.

6. Право на получение закрепленных за бюджетом субъекта Федерации налогов и других доходных источников, а также отчислений от регулирующих доходов. Виды доходов бюджетов субъектов РФ закреплены в БК РФ (ст. 55—57), налоговом и другом федеральном законодательстве.

Так, в доходы бюджетов субъектов Федерации зачисляются:

а) налоги, сборы, другие обязательные платежи, отнесенные в соответствии с законодательством РФ к уровню региональных доходов (доходов субъектов Федерации);

б) часть налога на прибыль предприятий в соответствии с федеральным законодательством;

в) поступления от сдачи в аренду (или продажи) имущества, находящегося в собственности субъекта Федерации;

г) дивиденды от совместных предприятий в соответствии с долей субъекта Федерации в собственности этих предприятий;

д) платежи за пользование природными ресурсами в соответствии с порядком, предусмотренным законодательством РФ;

е) часть доходов от приватизации имущества, находящегося в собственности субъекта Федерации;

ж) выявленные государственным контролем сокрытые (заниженные) от налогообложения доходы (прибыль) предприятий, организаций и учреждений, находящихся в собственности субъектов Федерации;

з) некоторые платежи федерального уровня и др., Кроме того, в бюджеты субъектов Федерации передаются отчисления от федеральных доходных источников (например, от налога на доходы физических лиц, налога на добавленную стоимость, акцизов и др.) по нормативам, утвержденным органами власти РФ на планируемый год. Другая часть этих доходов должна быть зачислена в федеральный бюджет. При недостаточности указанных доходов для сбалансирования бюджетов субъектов Федерации им передаются из федерального бюджета дотации,субвенции и субсидии, используемые в установленном федеральным законодательством порядке.

7. Право распределения доходов между бюджетом субъекта Федерации и местными бюджетами соответствующей территории. При этом субъект Федерации вправе закрепить за местными бюджетами находящиеся в их распоряжении источники доходов в полном объеме или в определенной части (проценте) на долговременной основе.

Помимо этого, в компетенцию субъектов Федерации входит ежегодное регулирование местных бюджетов путем передачи им отчислений по установленным размерам от региональных налогов, других платежей. Из бюджетов субъектов Федерации по решению их органов власти местным бюджетам передаются также дотации, субвенции и субсидии, оказывается помощь из фондов финансовой поддержки регионального бюджета. [73, 293]

8. Право образовывать в рамках своего бюджета резервные и целевые фонды, Фонд финансовой поддержки муниципальных образований.

9. Право контролировать использование средств муниципальными образованиями, выделенными им из бюджетов субъектов Федерации, а также соблюдение органами местного самоуправления бюджетного законодательства.

10. Право самостоятельно использовать доходы, дополнительно полученные при исполнении бюджета, а также суммы превышения доходов над расходами, образующиеся в результате увеличения поступления в бюджет или экономии в расходах. Порядок их использования установлен БК РФ (ст. 232).

11. Право на компенсацию за счет средств федерального бюджета потерь в доходах бюджета субъекта Федерации или увеличения его расходов в том случае, если они обусловлены принятием в ходе исполнения бюджета решений органа федеральной власти.

Предусмотренные законодательством бюджетные права субъектов Федерации гарантируются судебной защитой. При нарушении их федеральными органами представительные и исполнительные органы власти субъектов Федерации вправе обратиться за защитой в арбитражный суд.

Заключение

В основу формирования и реализации бюджетной политики положены стратегические цели развития страны, определенные в ежегодных Посланиях Президента Российской Федерации.

Главной целью является повышение уровня и качества жизни населения. Государство должно способствовать повышению реальных доходов и занятости населения, росту сбережений и имущества граждан, развитию рынка жилья. В сфере его прямой ответственности — удовлетворение потребностей граждан в качественном и доступном жилье, услугах образования, здравоохранения, культурном и духовном развитии, информации, досуге, безусловное выполнение всех законодательно установленные социальных гарантий, в том числе - пенсионное и социальное обеспечение, социальная защита граждан, нуждающихся в государственной помощи.

Основа для решения социальных проблем – высокие темпы устойчивого экономического роста, обеспечивающего создание новых рабочих мест, рост заработной платы в экономике, расширению финансовых возможностей государства. Для этого, прежде всего, необходимо поддерживать финансовую стабильность (низкую инфляцию и стабильность национальной валюты), определяющей степень доверия людей к государству и готовность. Важное значение имеет снижение налоговой нагрузки на экономику и административных барьеров, защита прав собственности, обеспечение экономическую свободы и условий равной конкуренции. Государство должно поддерживать развитие транспортной, коммуникационной и энергетической инфраструктуры, авиа- и судостроения, экспорта интеллектуальных услуг, космической отрасли и других стратегических отраслей экономики.

Создание условий для будущего развития- важнейшая миссия социально ответственного государства. Люди должны быть уверены в завтрашнем дне, убеждены в том, что их дети и внуки будут благодарны старшим поколениям, заложившим основы будущего процветания страны в целом, а значит и каждой семьи в отдельности. Развитие природного и научного потенциала, конкурентоспособной системы образования, формирование инновационной среды, поддержка передовых технологий, обеспечение прав и свобод граждан, развитие демократии и гражданского общества, эффективная организация самого государства, борьба с коррупцией - необходимые предпосылки для достижения этой цели. Непосредственный вклад в ее достижение должно внести комплексное решение демографической проблемы.

Краеугольной концепцией современной бюджетной системы во всём мире признано бюджетирование, ориентированное на результат. Под термином БОР понимают такой подход к бюджетному процессу, при котором расходование финансовых ресурсов связывается с ожидаемыми от него общественно-значимыми результатами. В отличие от традиционной системы затратного финансирования, дающей ответ на вопрос: «сколько средств нужно потратить», система БОР позволяет ответить на вопрос: «какой общественный результат будет достигнут за счет потраченных средств». Например, в сфере расходов на дорожное хозяйство согласно первому подходу основным показателем будет являться объем средств, направляемых на финансирование ремонта дорожного полотна и строительство новых дорог. Согласно второму – снижение численности ДТП на дорогах. В первом случае основное внимание уделяется объему затраченных средств, во втором – полученному эффекту от произведенных расходов и предоставленных услуг.

Ключевым звеном в системе БОР является мониторинг результативности. По его итогам власти принимают решение о целесообразности продолжения финансирования той или иной бюджетной программы в объемах, заложенных в предыдущем финансовом году. К источникам информации, используемым для оценки расходов, относятся:

– опросы населения о качестве предоставляемых услуг и соответствия объема и качества получаемых услуг налоговой нагрузке на население;

– отчеты о результативности бюджетных расходов, подготавливаемые местными администрациями;

– отчеты о сравнительных исследованиях качества и стоимости бюджетных услуг в других муниципалитетах как внутри страны, так и за рубежом.

Реализуемые на федеральном уровне реформы в области государственного управления охватывают значительную часть сфер общественных финансов и оказывают влияние на управление региональными и муниципальными бюджетными системами, что требует от регионов и муниципалитетов приложения дополнительных усилий по «выживанию» в складывающихся новых условиях.

Учитывая возникающие сложности и проблемы, федеральное правительство приняло решение об оказании дополнительной финансовой помощи субъектам РФ и муниципальным образованиям для реформирования собственных управленческих системы, адаптации к новым условиям и внедрения новых перспективных управленческих технологий с целью «сделать шаг вперед». Основными механизмами являются: Фонд реформирования региональных финансов, Фонд реформирования региональных и муниципальных финансов, мониторинга качества управления региональными и муниципальными финансами.

ФРРФ является одним из основных инструментов финансовой поддержки субъектов РФ по реформированию региональных финансовых системы. ФРРФ показал себя как эффективный и результативный механизм стимулирования субъектов к перестройке бюджетных системы. ФРРФ в наибольшей степени, нежели другие существующие примеры, соответствует принципам бюджетирования, ориентированного на результат.

ФРРМФ является логичным последователем ФРРФ и основан на аналогичных принципах. Вместе с тем, расширяется сфера применения (спуск на муниципальный уровень), изменяется содержательная структура программ реформирования, в большей степени ориентированная не на внедрение перспективных управленческих технологий, а на реализацию мероприятий, заложенных в новое федеральное законодательство.

В заключение хотелось бы представить оценку Российской бюджетной реформы со стороны. П. Брук, консультант DAI (Europe), ведущий эксперт проекта, участвовал в реформировании бюджетного процесса в 10 странах мира и потому смог проанализировать российскую практику реформирования бюджетного процесса в свете международного опыта. П. Брук считает, что прежде всего необходимо подобрать человеческие ресурсы, способные предоставлять качественные услуги.

Международный опыт свидетельствует, что успешно начатые реформы порой оказывались нереализованными из-за нарушения последовательности действий, попыток провести некоторые мероприятия раньше, чем созданы предпосылки, обеспечивающие их успех. При осуществлении реформ важную роль играет правильный порядок преобразований и тесная взаимосвязь между отдельными элементами. Например, в Киргизии принята очень сложная программа бюджетирования, которая не дала результатов. Однако в России, по словам консультанта DAI, имеются все предпосылки для реформирования, в том числе политическая поддержка со стороны Президента РФ. Вообще с точки зрения планирования Россия опережает многие страны, в частности Украину, Румынию – там реформы идут тяжело.

К числу негативных моментов П. Брук относит факт отставания административной реформы от бюджетной, которое неизбежно скажется на бюджетной реформе. Передачу полномочий нельзя осуществлять без предварительного сбора информации. Необходимо увязать среднесрочное планирование с конкретными задачами и ресурсами. Достичь этой цели помогут поправки, внесенные в Бюджетный кодекс.

Список использованной литературы

1. Федеральный закон №145 «Бюджетный кодекс Российской Федерации» от 31.07.1998 (в ред. от 6.12.2007);

2. Федеральный закон «О федеральном бюджете на 2008 год и плановый период 2009 и 2010 годов» (с изменениями и дополнениями) от 27.07.2007;

3. Федеральный закон «О федеральном бюджете на 2007 год» (с изменениями и дополнениями) от 19.12.2006;

4. Федеральный закон «Об исполнении федерального бюджета за 2006 год» (с изменениями и дополнениями) от 3.04.2008;

5. Федеральный закон «Об исполнении федерального бюджета за 2005 год» (с изменениями и дополнениями) от 9.04.2007;

6. Федеральный закон №63 «О внесении изменений в бюджетный кодекс РФ в части регулирования бюджетного процесса и приведения в соответствие с бюджетным законодательством РФ отдельных законодательных актов РФ» от 26.04.2007;

7. Федеральный закон от 26 февраля 2008 г. № 26-ФЗ О внесении изменения в Федеральный закон "О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов";

8. Протокол № 40 от 05 августа 2008 г. заседания Рабочей (трехсторонней) группы по совершенствованию межбюджетных отношений в Российской Федерации;

9. Доклад о результатах и основных направлениях деятельности Министерства финансов РФ от 11.01.2008;

10. Приказ Минфина России №72н «Об утверждении Указаний о порядке применения бюджетной классификации РФ для составления бюджетов всех уровней, начиная с бюджетов на 2005 год» от 27.08.2004;

11. Приказ Минфина России от 05 декабря 2007 г. № 736 (05.12.2007) «О результатах выполнения Программ реформирования региональных и муниципальных финансов субъектов Российской Федерации и муниципальных образований, отобранных в 2005 и 2006 годах»;

12. Положение о Фонде реформирования региональных и муниципальных финансов утверждено постановлением Правительства Российской Федерации от 5 января 2005 года № 2;

13. Постановление Правительства Ленинградской области от 21 июля 2008 г. N 211 "Об утверждении Положения о порядке разработки проекта областного бюджета Ленинградской области и проекта бюджета Ленинградского областного фонда обязательного медицинского страхования на очередной финансовый год и на плановый период";

14. Постановление Правительства Ленинградской области от 12.12.2008 №394 «Об организации разработки программы социально-экономического развития Ленинградской области на период до 2013 года и стратегическую перспективу до 2025 года»;

15. Областной закон Ленинградской области «Об областном бюджете Ленинградской области на 2009 год и на плановый период 2010 и 2011 годов» от 10.12.2008;

16. Программа реформирования региональных финансов Ленинградской области от 21.11.2004;

17. Областной закон Ленинградской области от 26.09.2002 №36-ОЗ (в ред. от 05.08.2005) «О бюджетном процессе в Ленинградской области»;

18. Постановление Правительства Ленинградской области от 15.12.2005 № 317 «О разработке программы социально-экономического развития ленинградской области на период до 2020 года»;

19. Приказы Минфина России от 24 августа 2004 г. № 238, от 24 августа 2004 г. № 239, от 17 декабря 2004 г. № 346, от 18 августа 2005 г. № 209, от 18 августа 2005 г. № 210, от 8 декабря 2005 г. № 320, от 26 декабря 2005 г. № 351, от сентября 2006 г. № 269, от 29 сентября 2006 г. № 322;

20. Программа реформирования региональных финансов Красноярского края на 2006-2007 годы, утвержденная постановлением Совета администрации края от 28 октября 2005 года № 285;

21. Программа реформирования системы управления общественными финансами в Кировской области (2005-2006 годы), утвержденная Постановлением Законодательного собрания Кировской области от 28 октября 2004 года № 41/189;

22. Распоряжение Правительства Кировской области от 28 июня 2006 года № 174 «Об утверждении перечня количественных показателей для оценки результатов осуществления функций и тактических задач субъектов бюджетного планирования в Кировской области на 2007–2009 годы»;

23. Анисимов С.А. / Социально-экономические аспекты бюджетной политики// Финансы. – 2006. – № 12. – С.23-26.

24. Баранов А.О. Динамика расширенного бюджета в России в годы реформ // ЭКО. – 2004. – N 10. – С.31-46.

25. Бушмин Е. Особенности федерального бюджета 2007 года: основные характеристики. Трехлетнее планирование // Экон. политика. – 2006. – N 4. – С.96-100.

26. Бюджетное послание президента Российской Федерации Федеральному собранию "О бюджетной политике в 2008 году" // Финансы. – 2007. – N 6. – С.3-8.

27. Бюджетное послание Президента Российской Федерации Федеральному Собранию Российской Федерации "О бюджетной политике в 2008-2010 гг." // Финансы. – 2007. – N 3. –С.3-12.

28. Васильева Л.А. Доходы федерального бюджета в 2008-2010 годах // Финансы. – 2007. – N 9. – С.8-18.

29. Виницина В.В. Особенности бюджетной системы России // ЭКО. – 2008. – N 1. – С.120-129.

30. Гамукин В.Н. Новации бюджетного процесса: бюджетирование, ориентированное на результат // Вопросы экономики. – №2. – 2005. – С.4-22.

31. Горегляд В. Бюджетная система и экономический потенциал страны// Вопросы экономики. – 2002.– №4. – С.67-77.

32. Горегляд В.П. Об особенностях современного бюджетного процесса// Финансы. – 2002.– №10. – С.14-18.

33. Жуков А.Д. Социально-экономические условия и перспективы бюджетной реформы // Проблемы прогнозирования. – 2007. – N 6. – С.46-57.

34. Климанов В.В., Сорокина М.Н. Конкурсные процедуры поддержки реформирования региональных и муниципальных финансов в России // Финансы 2006. – № 6. – С.13-22.

35. Клименко А.В. Реформы федерального бюджета в Великобритании // Вестник Московского университета.– 2006. – N 11. – С.57-78.

36. Кузьмин И.Ю. Бюджетная классификация в 2008 году // БиНО: Бюджетные учреждения – 2008. – N 3. – С.40-59.

37. Лушин, С.И. Об эффективности государственного бюджета/ С.И. Лушин// Финансы. – 2007. – №2. – С.12-16.

38. Молчанов И.П. Бюджет страны – зеркало состояния экономики и жизненного уровня населения // Бух. учет в бюджетных и некоммерческих организациях. – 2002. – N 8. – С.19-24.

39. Сабитова Н.М. Реформа региональных финансовых систем: Северо-Запад / Финансы – 2008 – №3 – С.12-30.

40. Садыгов Ф.К. Межбюджетные отношения в Российской Федерации: оценка состояния и перспективы развития // Банковское дело. – 2003. – №1. – С.2-9.

41. Смирнов И.Е. Внедрение методики БОР в Ленинградской области: успехи и проблемы // Финансы – 2007 – №12. – С.10-27.

42. Христенко В. Развитие бюджетного федерализма в России: итоги 1990-х годов и задачи на перспективу // Вопросы экономики. – 2002. – N 2. – С.4-18.

43. Андреева М.Ю., Вотинцева Л.И. и др. / История финансов России / Под ред. В.В.Рудько-Силиванова / Владивосток: ДВГАЭУ, 2003. – 325с.

44. Артемов Н.М. Финансовое Право / М.: Элит, 2008. – 642с.

45. Алехин А.П., Козлов Ю.М., Административное право Российской Федерации / М.: Теис, 2005. – 274с.

46. Бабич А.М., Павлова Л.М. Государственные и муниципальные финансы: Учебник для вузов / М.: ЮНИТИ, 2000. – 467с.

47. Бюджетная система России: Учебник для вузов (под ред. проф. Г.Б.Поляка) / М.: ЮНИТИ – ДАНА, 2001. – 378с.

48. Деревянко В.В. Бюджетные отношения в Российской Федерации, 2-е изд. / М.: Тула, 2006. – с. 347.

49. Жильцов Е.Н. Экономика общественного сектора и некоммерческих организаций: учеб. пособие / М.: Изд-во МГУ, 2001. – 185с.

50. Заостровцева А.П. Вехи экономической мысли. Т.4: Экономика благосостояния и общественный выбор / СПб.: Экономическая школа, 2004. – 560с.

51. Зубков И. В., Миркин Я. М. и др., Правонарушения на финансовом рынке: выявление, анализ и оценка ущерба / М.: Альпина Бизнес Букс, 2007. – 415с.

52. Ильин В.В. Российская государственность: истоки, традиции, перспективы / М.: Изд-во МГУ, 2004. – 384с.

53. Камаев В.Д., Экономическая теория: краткий курс: учебник / М.: Кнорус, 2007. – 384с.

54. Капитонов Э.А. Управление общественными отношениями: учеб.пособие / М.: Дашков и К, 2008. – 368с.

55. Климанов В.В. Новации в управлении общественным сектором экономики на региональном уровне / М.: ИРОФ, 2006. – 162c.

56. Климанов В.В. Программы реформирования региональных финансов. 2005 год / М.: КомКнига, 2005. – 608с.

57. Кобилев А.Г. Муниципальное управление и социальное планирование в муниципальном хозяйстве: учебное пособие для вузов / Ростов-на-Дону: Феникс, 2007. – 606с.

58. Коровяковский Д.Г. Финансовое право: курс лекций / М.: Книжный Дом, 2007. – 351с.

59. Лавров А.М. Бюджетная реформа в России: от управления затратами к управлению результатами / М: КомКнига, 2005. – 556с.

60. Лавров А.М. Опыт и перспективы реализации программ реформирования региональных финансов: Материалы Всероссийского совещания / М.: КомКнига, 2003. – 248с.

61. Лавров А.М., под ред. Принципы управления общественными финансами на субнациональном уровне: Сборник докладов / М.: КомКнига, 2005. – 176с.

62. Лавров А.М., под ред. Программы реформирования региональных финансов: первые результаты / М.: УРСС, 2001. – 35с.

63. Лавров А.М., под ред. Реформирование межбюджетных отношений / М.: Едиториал УРСС, 2004. – 216с.

64. Лаптев С.В. Основы теории государственных финансов: учеб.пособие / М.: Юристъ, 2001. – 107с.

65. Маршалова А.С. Основы теории регионального воспроизводства: курс лекций / М.: Экономика, 2005. – 192с.

66. Николаева И.П. Экономическая теория: учебник / М.: Кнорус, 2006. – 224с.

67. Родионова В.М., Вавилов Ю.Я. и др. Финансы (под ред. В.М. Родионовой) / М.: Финансы и статистика, 2003. – 521с.

68. Самсонов Н.Ф., Баранникова Н.П., Строкова И.И. Финансы на макроуровне: учебное пособие для вузов / М.: Высшая школа, 2002. – 345с.

69. Сумароков В.Н. Государственные финансы в системе макроэкономического регулирования / М.: Финансы и статистика, 2004. – 429с.

70. Стиглиц Д.Ю. Экономика общественного сектора (пер. с англю) / М.: ИНФРА-М, 2003. – 720с.

71. Сенчагов В.К., под ред., Формирование национальной финансовой стратегии России: Путь к подъему и благосостоянию/ М.: Дело, 2004. – 502с.

72. Фадейкина Н.В. под ред. Реформирование системы местных бюджетов в современных условиях / Новосибирск: Новое Слово, 2000. – 265с.

73. Химичева Н.И., под ред. Финансовое право: учебник для вузов, 3-е изд. / М.: Юристъ, 2006. – 709с.

74. Шаповалов В.Ф. Россиеведение: учеб.пособие для вузов / М.: ФАИР-ПРЕСС, 2001. – 574с.

75. Якобсон Л.И. Экономика общественного сектора: Основы теории государственных финансов: Учебник для вузов / М.: Аспект Пресс, 2002. – 319с.

76. Якобсон Л.И. Государственный сектор экономики: экономическая теория и политика: учебник для вузов / М.: ГУ ВШЭ, 2000. – 367с.

Дата сдачи работы:________

Амальский Ю.Г.:________

подпись

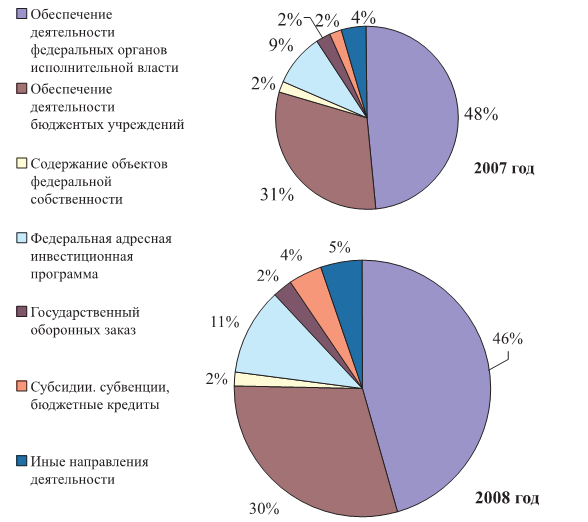

Приложение 1

Структура расходных обязательств Российской Федерации 2007-2008гг.

Источник: [26, 9]

Приложение 2

Структура расходных обязательств по оказанию государственных услуг в 2007-2008гг.

Источник: [26, 10]

Приложение 3

Принципиальная схема среднесрочного бюджетирования, ориентированного на результат

Принципиальная схема среднесрочного бюджетирования, ориентированного на результат

Источник: [29, 45]

Приложение 4

Основные параметры федерального бюджета 2006-2010гг.

| 2006г. (отчет) | 2007г. (отчет) | 2008г. (отчет) | 2009г. (проект) | 2010г. (проект) | |

| Млрд руб | |||||

| Доходы, всего | 6 276,3 | 6 614,2 | 6 644,4 | 7465,4 | 8 089,9 |

| В том числе нефтегазовые | 2 954,4 | 2 471,1 | 2 383,1 | 2 351,9 | 2 348,3 |

| Из них осуществляется нефте-газовый трансферт | - | - | 2 135,0 | 2 103,6 | 2 016,3 |

| ненефтегазовые | 3 321,9 | 4 143,1 | 4 261,3 | 5 113,5 | 5 741,6 |

| Расходы, всего | 4 281,3 | 5 615,5 | 6 570,3 | 7 451,2 | 8 089,9 |

| В том числе непроцентные | 4 112,2 | 5 458,7 | 6 382,5 | 7 052,3 | 7 438,3 |

| Процентные | 169,1 | 156,8 | 187,9 | 212,6 | 247,1 |

| условно утвержденные | - | - | - | 186,3 | 404,5 |

| Профицит | 1 995,0 | 998,7 | 74,1 | 14,2 | 0,0 |

| 2006г. (отчет) | 2007г. (отчет) | 2008г. (отчет) | 2009г. (проект) | 2010г. (проект) | |

| % к ВВП | |||||

| Доходы, всего В том числе нефтегазовые | 23,4 11,0 | 21,6 8,1 | 19,0 6,8 | 18,8 5,9 | 18,1 5,2 |

| Из них осуществляется нефте-газовый трансферт | - | - | 6,1 | 5,3 | 4,5 |

| ненефтегазовые | 12,4 | 13,5 | 12,2 | 12,9 | 12,8 |

| Расходы, всего | 16,0 | 18,3 | 18,8 | 18,8 | 18,1 |

| В том числе непроцентные | 15,4 | 17,8 | 18,2 | 17,8 | 16,6 |

| Процентные | 0,6 | 0,5 | 0,5 | 0,5 | 0,6 |

| условно утвержденные | - | - | - | 0,5 | 0,9 |

| Профицит | 7,4 | 3,3 | 0,2 | 0,0 | 0,0 |

Источник: [2, 5; 3, 3; 4, 8; 5, 2; 9, 10]

Приложение 5

Бюджет Ленинградской области 2008-2010гг.

1. Динамика доходов бюджета в 2008-2010гг.

| Источник | 2008 г., тыс руб. | 2008г., % | 2009г., тыс руб. | 2009г., % | 2010г., тыс руб. | 2010г., % |

| Налоги на прибыль, доходы | 22212207 | 62,33 | 25229202 | 64,4 | 28616319 | 64,96 |

| Налоги на товары (работы, услуги), реализуемые на территории РФ | 3226572 | 9,05 | 3420621 | 8,73 | 3617891 | 8,56 |

| Налоги на совокупный доход | 419516 | 1,18 | 482710 | 1,23 | 556549 | 1,32 |

| Налоги на имущество | 3760095 | 10,55 | 4282116 | 10,93 | 4787301 | 11,32 |

| Налоги, сборы и регулярные платежи при пользовании природными ресурсами | 171870 | 0,48 | 196890 | 0,5 | 225910 | 0,53 |

| Государственная пошлина | 130 | 0,0004 | 135 | 0,0003 | 140 | 0,0003 |

| Доходы от использования имущества, находящегося в государственной и муниципальной собственности | 89600 | 0,25 | 91400 | 0,23 | 93100 | 0,22 |

| Платежи за пользование природными ресурсами | 113751 | 0,32 | 119946 | 0,31 | 125885 | 0,3 |

| Доходы от оказания платных услуг и компенсации затрат государства | 1154995,6 | 3,24 | 1267508,2 | 3,24 | 1386917,9 | 3,28 |

| Доходы от продажи материальных и нематериальных активов | 15000 | 0,04 | 15500 | 0,04 | 16400 | 0,04 |

| Штрафы, санкции, возмещение ущерба | 1500 | 0,004 | 1500 | 0,004 | 1500 | 0,004 |

| Прочие неналоговые доходы | 1000 | 0,003 | 1100 | 0,003 | 1200 | 0,003 |

| Безвозмездные поступления | 4469634,6 | 12,54 | 4066246,9 | 10,38 | 2852699,6 | 9,73 |

Источник: [15, 5]

2. Динамика расходов бюджета в 2008-2010гг.

| Направление | 2008 г., тыс руб. | 2008г., % | 2009г., тыс руб. | 2009г., % | 2010г., тыс руб. | 2010г., % |

| Общегосударственные расходы | 3300752,1 | 8,75 | 3722942,3 | 9,12 | 4032868,3 | 9,59 |

| Национальная оборона | 2200 | 0,01 | 2200 | 0,01 | 2200 | 0,01 |

| Национальная безопасность и правоохранительная деятельность | 1857935,1 | 4,93 | 1888118,8 | 4,63 | 2010295,1 | 4,8 |

| Национальная экономика | 6437986,5 | 17,08 | 7161747,8 | 17,55 | 5990302,9 | 14,24 |

| Жилищно-коммунальное хозяйство | 86263 | 0,23 | 94033 | 0,23 | 102024 | 0,24 |

| Охрана окружающей среды | 127679,9 | 0,34 | 135509 | 0,33 | 149913,1 | 0,36 |

| Образование | 2872674 | 7,62 | 3091784,9 | 7,58 | 3330291,2 | 7,92 |

| Культура, кинематография и средства массовой информации | 399813,7 | 1,06 | 431259 | 1,06 | 469434 | 1,12 |

| Здравоохранение и спорт | 5407136,4 | 14,34 | 5584644,4 | 13,68 | 6013709,1 | 14,3 |

| Социальная политика | 1192767,8 | 3,16 | 1346012,3 | 3,3 | 1446337,9 | 3,44 |

| Межбюджетные трансферты | 16017127,2 | 42,48 | 17349873,7 | 42,51 | 18510046,4 | 44,01 |

Источник: [15, 6]

Приложение 6

Основные социально-экономические показатели Ленинградской области 2000-2006гг.

| Показатели | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |

| Объем произведенного ВРП, млрд. руб. | 58834 | 81097 | 101775 | 132386 | 173600 | 201460 | 230630 | |

| Индекс роста ВРП, % | 112,8 | 108,5 | 116,3 | 114,6 | 113,0 | 105,5 | 106,0 | |

| Объем собственных доходов консолидированного бюджета, млрд. руб. | 9041,7 | 11018,9 | 14719,8 | 15373 | 20878,5 | 25256 | 28613,2 | |

| Индекс роста собственных доходов, % | 148,0 | 122,0 | 134,0 | 104,0 | 136,0 | 121,0 | 113,0 | |

| Удельный вес собственных доходов в ВРП, % | 15,37 | 13,59 | 14,46 | 11,61 | 12,03 | 12,54 | 12,41 | |

| Объем инвестиций в основной капитал, млрд. руб. | 19,2 | 32,3 | 28,2 | 49,7 | 67 | 76,4 | 87,9 | |

| Динамика роста объема инвестиций в основной капитал, % | 114,0 | 126,0 | 75,8 | 150,0 | 120,7 | 102,0 | 105,0 | |

| Объем инвестиций в основной капитал на 1 жителя, тыс. руб. | 11,5 | 19,5 | 17,3 | 29,9 | 40,5 | 46,3 | 53,3 | |

| Объем промышленного производства, млрд. руб. | 57 | 74,3 | 95,4 | 127,4 | 158,4 | 196,8 | 235,8 | |

| Индекс промышленного производства, % | 127,2 | 110,1 | 136,4 | 121,8 | 110,3 | 110,2 | 109,1 | |

| Среднемесячная номинальная начисленная заработная плата одного работника, руб. | 2179 | 3258 | 4528 | 5466 | 6777 | 8200 | 9850 | |

| Бюджетная обеспеченность на 1 жителя, руб./чел. | 5552,7 | 7529,0 | 10079,0 | 11021,6 | 13525,3 | 16239,1 | 17352,0 |

Источник: [41, 25; 33, 51]