2020-01-14

2020-01-14 122

122

Предметом финансового анализа являются финансовые ресурсы и их потоки. Содержание и основная целевая установка финансового анализа предприятия – оценка финансового состояния и выявление возможностей повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики.

Анализ коэффициентов оборачиваемости текущих активов торговой фирмы «Крестьянское подворье» произведем на основании данных таблицы 2.8.

Таблица 2.8

Коэффициенты оборачиваемости текущих активов

| Наименование коэффициента | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. | Отклонение 2005/2001 |

| 1. Оборачиваемость мобильных средств | 1,47 | 1,19 | 1,31 | 1,43 | 2,76 | 1,29 |

| 2. Оборачиваемость материаль-ных оборотных средств | 9,32 | 6,89 | 9,60 | 9,47 | 18,86 | 9,54 |

| 3. Оборачиваемость дебиторской задолженности | 1,91 | 1,55 | 1,70 | 1,82 | 3,78 | 1,87 |

| 4. Средний срок оборота дебиторской задолженности | 191,11 | 236,00 | 214,42 | 200,67 | 96,49 | -94,61 |

На протяжении рассматриваемого периода (2001-2005 годы) наблюдается увеличение скорости оборота всех мобильных (как материальных, так и нематериальных) средств предприятия с 1,47 раз в 2001 году до 2,76 в 2005 году. В 2004 году наблюдаем ускорение оборачиваемости по материальным средствам с 9,32 раз в 2001 году до 18,86 раз в 2005 году. Таким образом, следует отметить улучшение эффективности функционирования текущих активов предприятия на конец рассматриваемого периода.

Увеличение значения коэффициента оборачиваемости дебиторской задолженности с 1,91 до 3,78 показывает увеличение коммерческого кредита, предоставляемого предприятием. Однако средний срок оборота дебиторской задолженности уменьшился на 94,61 дней с уровня 191,11 дней в 2001 году и достиг 96,49 дней в 2005 году, что оценивается положительно в работе организации. Данное уменьшение среднего срока оборота дебиторской задолженности объясняется значительным увеличением выручки от реализации продукции и услуг организации к концу рассматриваемого периода, не смотря на ежегодное увеличение суммы долга дебиторов.

Финансовая устойчивость – это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В проекте анализ финансовой устойчивости будет производиться на основании расчета ряда коэффициентов. Необходимые данные для расчета и значения показателей финансовой устойчивости торговой фирмы «Крестьянское подворье» представлены в таблице 2.9.

Таблица 2.9

Динамика коэффициентов финансовой устойчивости

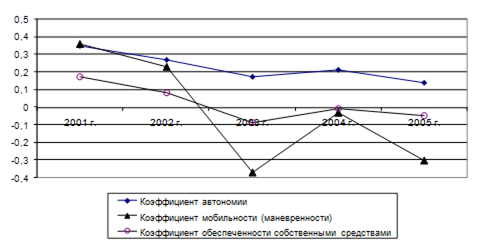

| Наименование показателя | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. |

| Коэффициент автономии | 0,35 | 0,27 | 0,17 | 0,21 | 0,14 |

| Удельный вес заемных средств | 2,29 | 1,97 | 2,01 | 1,92 | 1,03 |

| Коэффициент соотношения собственных и заемных средств | 1,82 | 2,77 | 4,73 | 3,79 | 6,10 |

| Коэффициент мобильности (маневренности) | 0,36 | 0,23 | -0,37 | -0,03 | -0,30 |

| Коэффициент обеспеченности собственными средствами | 0,17 | 0,08 | -0,09 | -0,01 | -0,05 |

Графически динамика коэффициентов финансовой устойчивости представлена на рис. 2.8.

Рис. 2.8. Динамика коэффициентов финансовой устойчивости

На основании динамики коэффициента автономии можно сказать, что концентрация собственного капитала невысокая и составляет 35% в 2001 году, однако затем с каждым годом величина данного коэффициента начала снижаться до уровня 27% в 2002 году, 17% в 2003 году, 21% в 2005 году и 14% в 2005 году, что говорит о росте финансовой зависимости предприятия. То есть для кредиторов и потенциальных инвесторов предприятие по этому показателю не является привлекательным.

Коэффициент соответствия заемных и собственных средств показывает, что на каждый рубль собственных средств, вложенных в активы предприятия, приходится на 2001 год -1 руб. 82 коп., на конец 2002 года – 2 руб. 77 коп., на конец 2003 года – 4 руб. 73 коп., на конец 2004 года – 3 руб. 79 коп. и в 2004 году - 6 руб. 10 коп. привлеченных заемных средств. Это произошло вследствие снижения собственных средств предприятия, такое соотношение считается неприемлемым. Таким образом, значение коэффициента соотношения собственных и заемных средств (норматив <= 1) нельзя признать удовлетворительным.

Коэффициент маневренности собственного капитала ниже уровня рекомендуемого норматива (0,5 – 0,7), более того, его значение имеет отрицательное значение, что свидетельствует о том, что у предприятия не имеется собственных оборотных средств.

В целом предприятие является финансово неустойчивым.

Для более детального финансового анализа рассмотрим ряд показателей ликвидности баланса, которые отражают способность предприятия осуществлять расчеты по всем видам обязательств, как по ближайшим, так и по отдаленным. Рассчитаем показатели ликвидности, результаты расчетов сведем в таблицу 2.10.

Таблица 2.10