2020-01-14

2020-01-14 179

179Применение новых нормативных актов по бюджетному учёту сталкивается не только с организационно – техническими трудностями, но и ставит новые проблемы места и роли бюджнетного учёта и бюджетного бухгалтера в системе управления государственными и муниципальными финансами. Эти проблемы вызваны:

- необходимостью стандартизации требований к бюджетному учёту и унификации применения наложений (стандартов) на всех уровнях бюджетной системы;

- децентрализацией нормативного регулирования и необходимостью консолидации финансовой отчётности по всей РФ;

- необходимостью максимального приближения бюджетного и коммерческого учёта;

- трансформацией национальных традиций бюджетного учёта;

- различиями в бухгалтерских и налоговых стандартах, которые вызывают дополнительные трудности в организации учётного процесса;

- кадровыми и организационно – техническими трудностями, а именно, сложностью внедрения новой методологии бюджетного учёта, которая отчасти обусловлена низким уровнем профессиональной подготовки большей части бухгалтеров, а также недостаточностью навыков использования информации, подготовленной по МСФО.

Формирование бюджетного учёта, применение Плана счетов бюджетного учёта состоящего из 2000 счетов, каждый из которых состоит из 26 разрядов, делает невозможным ведение бухгалтерского учёта вручную, без применения современной компьютерной техники.

По данным Минфина современные модели компьютерной техники составляют около 50% общего паркакомпьютерной техники. В ряде муниципальных образований сельские и посёлковые администрациивообще не имеют компьютеров, и приобретение их не планируется. Комплексная автоматизация по всем разделам бюджетного учёта с составлением баланса на начало 2005г. осуществлялась 4,5% бюджетных учреждений, на 17% автоматизированы только отдельные участки: “Учёт основных средств”, “Учёт заработной платы” и т.д. Внедрение современной компьютерной техники нового поколения, создание компьютерных сетей, обеспечение защиты информации потребует дополнительных внушительных финансовых затрат.

При переходе бюджетного учёта на международные стандарты, в результате чего была выпущена Инструкция по бюджетному учёту N70н, а потом N 25н, отдельные проблемы так и остались нерешёнными:

- ввиду создания казначейской системы исполнения бюджетов главные распорядители бюджетных средств недостаточно самостоятельны при формировании и исполнении бюджетов. То есть существует проблема перераспределения бюджетных средств, особенно тех, которые остаются на конец финансового года;

- не в полной мере осуществляется финансовый контроль созданными для этой цели учреждениями полноты и правильности расходования бюджетных средств;

- не достигнута стабильность расходования средств федерального бюджета, в связи с этим значительная часть расходов осуществляется во второй половине года, следовательно, времени на использование средств остаётся мало, поэтому появляются стимулы израсходовать средства любой ценой, в обход установленных законодательством РФ норм.

Несмотря на имеющиеся трудности периода реформ, в России все же будет сформирована достойная национальная учетная система, позволяющая не только выполнить основные функции учёта, но и дающая возможность в большей мере использовать учётную информацию для целей управления организациями, что будет способствовать достижению положительных результатов деятельности и позволит повысить конкурентоспособность российских организаций, в том числе и бюджетных учреждений.

Глава 2. Организация бюджетного учета в Прокуратуре

Астраханской области

Организационная характеристика Прокуратуры

Астраханской области

Прокуратура Астраханской области расположена на ул. Набережная Приволжского Затона 13/1. Как самостоятельное учреждение существует с декабря 1943 года, после образования Астраханской области, вышедшей из состава Сталинградской области.

Прокуратура Астраханской области является юридическим лицом, действующим на основании Федерального закона «О прокуратуре Российской Федерации». Прокуратура Астраханской области входит в единую федеральную централизованную систему органов и учреждений прокуратуры Российской Федерации.

Основной целью деятельности Прокуратуры Астраханской области является осуществление от имени Российской Федерации контроля за соблюдением Конституции РФ и исполнением законов, действующих на территории Астраханской области.

Основными направлениями деятельности Прокуратуры Астраханской области являются:

-участие прокуроров в рассмотрении дел судами;

-надзор за исполнением законов исполнительными органами всех уровней;

- надзор за органами осуществляющими оперативно- розыскную деятельность, судебными приставами;

- надзор за соблюдением прав человека;

- уголовное преследование;

-координация деятельности правоохранительных органов.

Прокуратура Астраханской области имеет право от своего имени заключать договоры, приобретать имущественные и неимущественные права, выступать истцом и ответчиком в судебных органах.

Прокуратура Астраханской области имеет собственное и арендованное имущество, самостоятельный баланс, гербовую печать со своим наименованием и идентификационным номером, лицевой счет в Управлении Федерального казначейства (УФК) по Астраханской области.

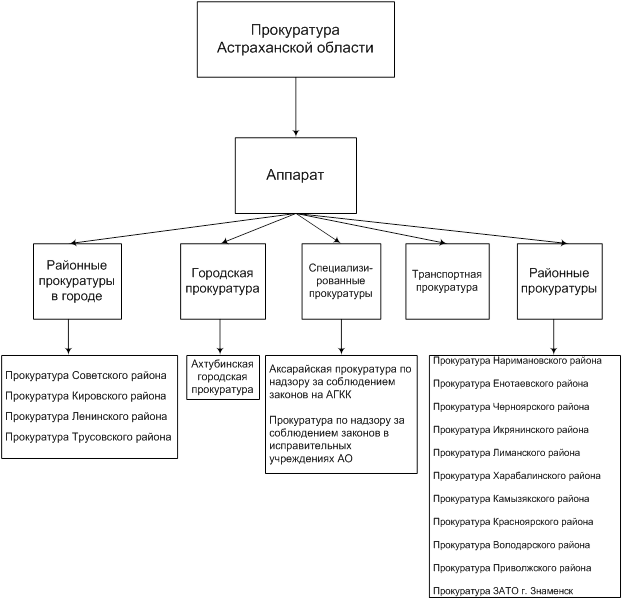

Прокуратура Астраханской области состоит из центрального аппарата, четырех районных прокуратур, находящихся в городе, одиннадцати районных прокуратур, находящихся в Астраханской области, одной прокуратуры города Ахтубинска и трех специализированных прокуратур.

Штатная численность сотрудников – 441 человек. Из них 318 человек- прокуроры и следователи, 37 человек- госслужащие, 31 человек- технические исполнители, 59 человек- водители и обслуживающий помещения персонал.

Прокуратура Астраханской области имеет линейную (иерархическую) структуру управления. Она состоит в том, что управляющие воздействия на объект могут передаваться только одним доминантным лицом — руководителем, который получает официальную информацию только от своих, непосредственно ему подчиненных лиц, принимает решения по всем вопросам, относящимся к руководимой им части объекта, и несет ответственность за его работу перед вышестоящими органами.

Преимущества линейной структуры объясняются простотой применения. Все обязанности и полномочия здесь четко распределены, и поэтому создаются условия для оперативного процесса принятия решений, для поддержания необходимой дисциплины в коллективе.

К недостаткам линейного построения Прокуратуры Астраханской области можно отнести жесткость, негибкость, неприспособленность к дальнейшему росту и развитию управления учреждением.

Рис.1. Организационная структура управления Прокуратуры Астраханской области

Руководит Прокуратурой Астраханской области прокурор, назначаемый на должность и освобождаемый от должности Генеральным прокурором Российской Федерации по согласованию с органами государственной власти Астраханской области.

Бюджетный учет в учреждении осуществляется отделом планирования труда, финансирования, бухгалтерского учета и отчетности (финансовым отделом), возглавляемым начальником отдела и имеющем в штате восемь сотрудников. Распределение служебных обязанностей производится по функциональному признаку, т.е. за каждой группой или отдельным работником, в зависимости от объема работ закрепляется отдельный участок.

Финансовый отдел является органом, осуществляющим финансовую деятельность прокуратуры Астраханской области в целом за счет финансирования средств федерального бюджета.

В своей деятельности финансовый отдел руководствуется федеральным законом «О Прокуратуре Российской Федерации», Инструкцией по бухгалтерскому учету в бюджетных учреждениях № 25н, Бюджетным Кодексом Российской Федерации, распоряжениями Генеральной прокуратуры Российской Федерации, другими законодательными актами.

В соответствии с этим основными задачами финансового отдела являются:

- формирование полной и достоверной информации о хозяйственных процессах и результатов деятельности прокуратуры;

- обеспечение систематического контроля над ходом исполнения смет доходов и расходов, состоянием расчетов с юридическими и физическими лицами, наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов;

- своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов;

- обобщение учетной информации в различных формах отчетности и ее представление.

Руководство

(начальник отдела)

| Аналитическая работа, расчеты с подотчетными лицами, замещение начальника (главный специалист) | Расчетная часть, расчеты по ЕСН и внебюджетным фондам (главный специалист и специалист 1 категории) | Учет материальных запасов и основных средств (ведущий специалист) | Операции по кассе, банку, расчеты с поставщиками и подрядчиками (ведущий специалист) | Пенсионная служба, расчеты по форменному обмундированию (специалист 1 категории) |

Рис.2 Организационная структура финансового отдела прокуратуры Астраханской области.