2020-01-14

2020-01-14 730

730

Согласно исследованиям [72, 56] в экономической теории, налоги выполняют три важнейшие функции:

- обеспечения финансирования государственных расходов (фискальная функция);

- поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними (социальная функция);

- государственное регулирование экономики (регулирующая функция).

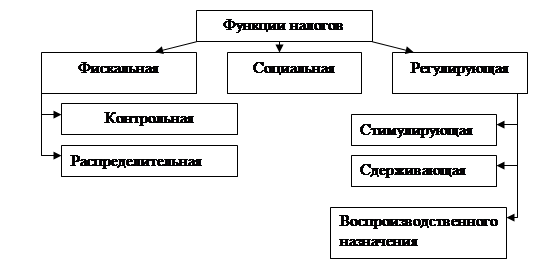

В более широком аспекте налогообложение в цивилизованном государстве реализуется через совокупность следующих функций (рис.1.2).

Рис.1.2. Функции налогов

Кратко охарактеризуем содержание функций налогообложения, представленных на рис.1.2.

Фискальная функция или функция финансирования государственных расходов. У государства есть традиционные функции — содержание органов государственного управления, правоохранительная деятельность и обеспечение безопасности граждан, национальная оборона, охрана окружающей среды и природных ресурсов, поддержка транспорта, дорог, связи и информатики.В двадцатом веке к ним прибавились все возрастающие социально-культурные функции. На выполнение этих традиционных и современных функций и приходится основная часть государственных расходов.

В рамках этой функции можно выделить две подфункции – контрольную и распределительную.

Контрольная состоит в возможности количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Распределительная подфункция изначально носила чисто фискальный характер, связанный с наполнением государственной казны.

Регулирующая функция состоит в мерах государственного регулирования экономики, прежде всего циклических колебаний, структурных изменений, цен, капиталовложений, экологии, внешнеэкономических связей. Для этого вводятся новые и отменяются старые налоги, меняются и дифференцируются их ставки, предоставляются налоговые льготы. Стимулирующая подфункция состоит в том, что с помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др.

Так как непосредственным объектом исследования в работе является социальное налогообложение, то более подробно остановимся на социальной функции налогов.

Социальная функция. От величины и количества налогов зависит благосостояние граждан государства. Исходя из стремления равномерного и справедливого распределения налогового бремени возникли различные ставки налогов и системы налогообложения.

Систему взимания налогов в зависимости от размера дохода налогоплательщика можно классифицировать как [72, 59]:

1) система пропорциональногоналогообложения, которая предусматривает одинаковую долю налога в доходах (налоговой базе), независимо от их величины;

2) система прогрессивногоналогообложения: чем выше доход (налоговая база), тем непропорционально большая часть изымается в виде налога;

3) система регрессивногоналогообложения, при которой происходит уменьшение ставки налога по мере возрастания дохода (налоговой базы). На практике встречаются все три вида налогообложения, социальные последствия которых совершенно противоположны.

Налоги на личные доходы чаще всего рассчитываются по проявляются предметом политической борьбы. Партии и профсоюзы левой ориентации во многих странах считают, что шкала прогрессии налогов по отношению к высоким доходам не достаточно крута, что наиболее обеспеченные слои населения должны еще больше платить в бюджет.

Налог на прибыль предприятии (фирм), социальные взносы, налог на собственность носят пропорциональный характер. Самыми социально несправедливыми являются косвенные налоги, то есть налог на добавленную стоимость, акцизы так как они перекладываются через цены товары в одинаковой степени на лиц с высокими таможенные пошлинами на потребляемые и низкими доходами, поглощая относительно более высокую долю доходов низкооплачиваемых слоев.

По мере совершенствования и повышения гибкости налоговой системы государственные органы все чаще предоставляют отдельным группам населения налоговые льготы в целях смягчения социального неравенства. Широко распространены налоговые льготы многодетным семьям, переселенцам из-за границы на свою историческую родину, студентам и лицам, повышающим свою квалификацию. Часто налоговые льготы предоставляются мелким и средним предпринимателям, особенно впервые начинающим самостоятельное дело, фермерам, но эти льготы носят уже не только социальный, но и регулирующий характер.

Налоги выполняет социальную защиту для малоимущих слоев населения. Социальная защита — это категория распределительных отношений, продукт рыночной экономики. Переход к рыночной экономике требует изменения подходов к социальным проблемам, которые возникли в государстве, регионе, трудовом коллективе. Возникла совсем новая отрасль экономических отношений между населением и государством, населением и местными органами власти или субъектами хозяйствования [76, 10].

Социальная защита населения - это система мер, направленных на предупреждение социально-рисковых ситуаций, а также смягчение и ликвидацию их последствий.

Социальное обеспечение - это форма распределения, гарантирующая гражданам при наступлении неблагоприятных ситуаций, государственную поддержку в виде пенсий, пособий и социальных услуг. Система же социальной защиты выполняет превентивную функцию, которая не свойственна системе социального обеспечения. Социальное обеспечение в СССР именовалось государственным, т.е. для неё характерна моносубъектность. Система же социальной защиты является более развернутой, и здесь наблюдается многосубъектность, т.е. социальная защита может исходить как от государства, субъектов государства, так и от муниципальных образований, от предприятий и организаций, специализированных структур (негосударственные пенсионные фонды), благотворительных организаций и т.д.

Система социальной защиты по объему гораздо шире, чем система социального обеспечения. Социальное обеспечение охватывается социальной защитой, которая позволяет реализовывать её обеспечительную функцию, т.е. в рамках социального обеспечения осуществляется защита от тех неблагоприятных ситуаций, которые уже реализованы. Кроме социального обеспечения в социальную защиту можно включать другие подсистемы: подсистема защита населения от чрезвычайных ситуаций, подсистема обеспечения занятости, подсистема защиты сбережений и денежных средств.

Социальное обеспечение в узком смысле означает, что государство, имеющее целью социальной политики обеспечение минимального уровня жизни общества, гарантирует каждую личность от основных опасностей, угрожающих потере средств к существованию - таких как болезнь, несчастный случай на производстве, преклонный возраст, безработица, бедность; в широком смысле социальное обеспечение означает систему, которая через государство и общественные организации предоставляет ресурсы на проживание и сервис нуждающимся, для того чтобы человек жил почеловечески, и через перераспределение дохода стремится к социальному равенству и полному равновесному развитию.

Взгляды на систему социального обеспечения в разных странах отличаются. Международная Ассоциация Социального Обеспечения (International Social Security Association) классифицирует различные формы системы социального обеспечения следующим образом: социальное страхование, социальная помощь и социальное обслуживание.

Самой важной функцией системы социального обеспечения является, безусловно, обеспечение приемлимого уровня жизни населения. Структура такой системы такова: нетрудоспособным оказывается социальная помощь; трудоспособным предоставляется возможность социального страхования! нуждающимся в социальной поддержке оказывается поддержка социальным обслуживанием.

Второй важнейшей функцией можно назвать функцию перераспределения доходов. Типичным примером перераспределения дохода в социальном обеспечении является социальная помощь, которая, можно сказать, осуществляет "вертикальное перераспределение доходов". Еще одним структурным направлением, которое выполняет функцию "вертикального перераспределения", является социальное обслуживание. Функции "горизонтального распределения" выполняет социальное страхование.

Третьей основной функцией социального обеспечения, является функция экономической стабилизации.

В ходе исследования было отмечено влияние социального обеспечения на экономическую стабилизацию. Поскольку, система социального обеспечения умелым регулированием пропорциями социальных взносов и налогов может добиться экономической стабилизации, предотвращая тем самым, такие социальные опасности как инфляция и финансовые проблемы государства.

Можно считать, что основой системы социального обеспечения является прежде всего социальное страхование. Базу социального страхования обычно составляют следующие элементы:

а) пенсионное страхование:

б) медицинское страхование:

в) страхование несчастных случаев на производстве:

г) страхование по безработице.

Таким образом, гарантии государства по социальной защите состоят в том, что оно, во-первых, создает условия гражданам для самообеспечения жизненно необходимыми благами и для удовлетворения собственно государственных нужд; во-вторых, взыскивая с граждан часть созданного ими валового продукта, возвращает им (независимо от изъятой части) блага и услуги в форме образования, дошкольного воспитания, охраны здоровья, культурного обслуживания, социального страхования и обеспечения; в-третьих, за счет изъятия у граждан части валового дохода предоставляет определенное количество благ и услуг тем гражданам, которые по физическим данным не могут сами обеспечить себя всем необходимым (пенсии инвалидам с детства, содержание домов для инвалидов и людей пожилого возраста, оказание различных видов помощи). Общая сумма благ и услуг, потребленных населением за соответствующий период, составляет фонд потребления. Его величина всегда ограничена размерами созданного валового внутреннего продукта и национального дохода, а также расходами, которые призвано осуществлять государство (на оборону, научные исследования, покрытие убытков от стихийных бедствий) [96, 5].

Для реализации социальной защиты населения был создан институт социального страхования. Социальное страхованиеявляется формой социального обеспечения населения и включает в себя различные виды социального страхования: пенсионное страхование, на случай безработицы и временной нетрудоспособности и т.д.

Социальное страхование независимо от сферы его использования базируется на следующих общих принципах [96, 6]:

- обязательности социального страхования всех работающих; обеспечении лицам, занятым предпринимательской, творческой деятельностью, фермерам, членам кооперативов права выбора относительно участия в обязательном и добровольном либо только в добровольном страховании;

- добровольности страхования для лиц, которые подлежат обязательному социальному страхованию с целью получения дополнительного или повышенного уровня материального обеспечения; обязательности финансового участия застрахованных лиц в формировании страховых фондов, что является главным условием получения права на социальные выплаты, их дифференциацию в отдельных видах социального страхования;

- равноправности всех застрахованных лиц относительно обязанностей по финансированию затрат и полученных в результате этого прав и гарантий;

- создании особого порядка финансирования страховых фондов, что обеспечивает автоматическое воспроизводство средств на выплаты по социальному страхованию;

- обеспечении государственных гарантий относительно выплат на социальное страхование;

- обеспечении управления деятельностью фондов социального страхования через систему социального партнерства под административным и финансовым контролем государства.

Система обязательного социального страхования создается по принципу солидарности, согласно которому осуществляется перераспределение средств от трудоспособных нетрудоспособным, от здоровых больным, от работающих безработным. При этом работники отчисляют часть своего заработка на пенсии, медицинское страхование и на содержание безработных под обязательство государства, которое гарантирует им, что при наступлении нетрудоспособного возраста, в случае инвалидности последующие поколения граждан будут производить отчисления на их содержание ил» содержание их семей. Для защиты граждан на случай безработицы взимается сбор на обязательное социальное страхование на случай безработицы. Этот сбор используется на финансирование профессиональной ориентации населения, профессионального обучения освобождающихся работников и безработных, содействие их трудоустройству и на выплату помощи на случай безработицы, организацию дополнительных рабочих мест, содержание работников государственной службы занятости и их расходов, связанных с социальной защитой прав граждан на труд [101, 21].

Сборы на социальное страхование — это специальные платежи государству, используемые на социальные платежи населению, по своей форме налоги, и плательщиками которых являются субъекты хозяйственной деятельности (юридические и физические лица) и граждане. Отличительной чертой сборов на социальное страхование является их целевой характер.

Сборы на социальное страхование охватывают отчисления предприятий на социальное обеспечение и налоги на заработную плату работников. Они представляют собой выплаты, которые осуществляются частично самими работающими, частично предприятиями, так как объектом сбора является заработная плата граждан и фонд оплаты труда предприятий.

Сборы на социальное страхование были задуманы как главный метод финансирования пенсий по старости на основе принципа, согласно которому работники должны покупать свои собственные аннуитеты, то есть ежегодные ренты. Но с развитием системы социального страхования начальный метод их финансирования постепенно устарел. Сегодня пенсионеры и другие лица получают пенсии и денежную помощь в большем размере, чем уплаченные ими налоги, поскольку размер пенсий и помощи определяется ростом номинальной заработной платы. Западные экономисты в связи с этим отмечают, что создание доверительных фондов и специальных счетов не обеспечивает накопление налоговых средств, поскольку они достаточно часто направляются на финансирование текущих государственных расходов. Пенсии и различные виды денежной помощи, по сути, оплачиваются не теми налогами, которые уплачивали их получатели, а налогами, которые уплачивают будущие пенсионеры или лица, которые имеют право на помощь. Большинство западных ученых считает, что тяжесть налогов на социальное страхование фактически переложена на работников — путем уменьшения прироста заработной платы или через повышение цен.

То есть можно сказать, что фактическим источником этих сборов является необходимый продукт и, следовательно, они существенно влияют на формирование фонда потребления.

Размер средств, которые направляются на социальную защиту населения, должен иметь общую научно обоснованную величину в общем объеме фонда потребления, а какое-либо увеличение ресурсов, которые направляются на эти цели, следует сравнивать с реальными возможностями в каждом конкретном периоде, В противном случае необоснованное увеличение ресурсов, которые направляются на социальную защиту населения, потребует дополнительного взыскания налогов с фонда оплаты труда, что в конечном итоге лишь расширит масштабы перераспределения, но не увеличит объем фонда потребления [101, 22].

Если же государство осуществляет мероприятия по социальной защите, не имея источников для их покрытия, оно вынуждено прибегать к эмиссии денег, что, в свою очередь, приведет к обесцениванию денег, выплачиваемых населению.

Таким образом, роль налогов в социальной жизни общества трудно переоценить. От их величины и количества зависит благосостояние граждан государства. Социальная защита важнейшая функция налогов в условиях рыночной экономики. Для реализации социальной защиты населения был создан институт социального страхования. Социальное страхованиеявляется формой социального обеспечения населения и включает в себя различные виды социального страхования: пенсионное страхование, на случай безработицы и временной нетрудоспособности. Система обязательного социального страхования создается по принципу солидарности, согласно которому осуществляется перераспределение средств от трудоспособных нетрудоспособным, от здоровых больным, от работающих безработным. Сборы на социальное страхование — это специальные платежи государству, используемые на социальные платежи населению, по своей форме налоги, и плательщиками которых являются субъекты хозяйственной деятельности (юридические и физические лица) и граждане. Отличительной чертой сборов на социальное страхование является их целевой характер. В современных условиях в Украине повышение материального благосостояния населения может происходить только за счет роста оплаты труда. Дальнейшее необоснованное увеличение фондов социальной защиты в общем объеме фонда потребления может нарушить пропорции в его структуре, привести к негативным последствиям в функционировании всего финансового механизма.