2020-01-14

2020-01-14 286

286

Существование любого современного государства неразрывно связано с налогами. Понятие налога и сбора являются базовыми понятиями в налоговой системе любого правового государства. В условиях высоких налоговых ставок неправильный или недостаточный учет налогового фактора может привести к весьма неблагоприятным последствиям или даже вызвать банкротство предприятия. С другой стороны, правильное использование предусмотренных налоговым законодательством льгот и скидок может обеспечить не только сохранность полученных финансовых накоплений, но и возможности финансирования расширения деятельности, новых инвестиций за счет экономии на налогах или даже за счет возврата налоговых платежей из казны [80, 15].

Налоги являются формой финансовых отношений между государством и членами общества с целью создания общегосударственного централизованного фонда денежных ресурсов, необходимых для выполнения государством его функций.

В экономической теории [80, 15] имеет место следующее определение налога – «налоги это обязательные платежи домашних хозяйств и предприятий в бюджет государства». Эти платежи носят законный характер и взимаются на основе действующих в стране правовых норм.

Более современное определение налогов следующее: «под налогом, сбором, пошлиной и другими платежами понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определенных законодательными актами». Платежи осуществляют основные участники процесса производства: работники, которые своим трудом создают материальные и нематериальные блага и получают соответствующий доход и хозяйствующие субъекты – собственники капиталов, которые действуют в сфере предпринимательства [75, 25].

Налоги и сборы это обязательные платежи в бюджет и государственные целевые фонды, осуществляемые плательщиками в порядке и на условиях, определенных законодательными актами государства.

Государственные целевые фонды – это фонды, созданные в соответствии с законами Украины, формируемые за счет установленных законами Украины налогов и соборов (обязательных платежей) юридических лиц, независимо от их формы собственности, и взносов физических лиц [75, 29].

В современном понимании налоги определяют также как «императивные денежные отношения, в процессе которых образуется бюджетный фонд, без представления субъекту налога какого-либо эквивалента. Первый сущностный признак налога – императивность. Императивность предполагает отношение власти и подчинения. Применительно к налогам это означает, что субъект налога не вправе отказаться от возложенной на него обязанности внесения оклада налога в бюджетный фонд» [105].

Другим существенным признаком налога является смена собственника. Налоги «поступают только в бюджетный фонд, в котором обезличиваются. Поэтому налоги – отношения не целевые. Этим налоги отличаются от сборов – денежных отношений, в процессе которых образуются целевые денежные фонды».

Многие авторы и специалисты подчеркивают, что взносы в государственные социальные внебюджетные фонды «не относятся к налогам, т.к. не обладают указанными признаками. Взносы вносятся на определенные цели, возвратны и при этом не поступают в бюджетный фонд». Хотя авторы и вынуждены признать, что в действующем законодательстве «нередко используются формулировки, отличные от академических» [78, 31].

Интересно и следующее определение: «налог – единственная законная (основанная на законе) форма отчуждения собственности физических и юридических лиц на началах обязательности, индивидуальной безвозмездности, безвозвратности, обеспеченная государственным принуждением, не носящая характер наказания или контрибуции, с целью обеспечения платежеспособности субъектов публичной власти» [94, 25].

Совокупность взимаемых в государстве налогов, сборов, пошлин и других обязательных платежей (далее — налоги), а также форм и методов их построения образует налоговую систему [91, 56].

Объектами налогообложения являются доходы (прибыль), стоимость определенных товаров, отдельные виды деятельности налогоплательщиков, операции с ценными бумагами, пользование природными ресурсами, имущество юридических и физических лиц, передача имущества, добавленная стоимость произведенных товаров и услуг и другие объекты, установленные законодательными актами. В Украине основы налоговой системы закреплены соответствующими правовыми и нормативными актами.

Принцип всеобязанности заложен в украинском законодательстве: «Каждый обязан платить налоги и сборы в порядке и размерах, установленных законом» гласит статья 67 Конституции Украины [1].

В статье 2 Закона Украины «О системе налогообложения» определяется понятие налога и сбора (обязательного платежа), но отдельных определений налога или сбора законодатель не дает ни в одном акте, тем самым формально стирает принципиальные отличия между налогом и сбором [2].

Дело в том, что законодатель, определяя данные понятия «налог», «сбор», поставил между ними предлог «и», что подразумевает некую эквивалентность, идентичность или сходство.

Это может быть обусловлено содержанием фискальной функции, которое выражается в том, что и налог, и сбор, согласно статьи 2 Закона Украины «О системе налогообложения» [2], следует понимать как обязательный взнос, осуществляемый плательщиками.

Отнести тот или иной платеж к разряду налогов или сборов можно лишь исходя из его названия на основании статьи 14 Закона Украины «О системе налогообложения» [2]. В силу «традиций» платеж, являющийся налогом, может быть назван пошлиной, сбором, и наоборот, хотя существуют определенные различия.

Так, при уплате пошлины или сбора плательщик в той или иной мере непосредственно ощущает возмездность платежа, налоги никогда не бывают индивидуально возмездными.

Налоги не имеют характера целевого назначения в отличие от взносов в государственные целевые фонды, такие, как: сбор в Фонд для осуществления мероприятий относительно ликвидации последствий Чернобыльской катастрофы и социальной защиты населения, сбор в Государственный инновационный фонд, сбор в Фонд гарантирования вкладов физических лиц. На практике вопрос целевого использования средств порождает самостоятельный состав преступления, предусмотренного ст. 210 Уголовного кодекса Украины [76, 26].

Таким образом, с юридической точки зрения, налог — установленная законом безусловная форма отчуждения собственности физических и юридических лиц в пользу субъектов публичной власти. При этом налог является индивидуально безвозмездным, взыскивается на условиях безвозвратности, законодательно установленными методами государственного принуждения в одностороннем порядке и не носит характер контрибуции или наказания.

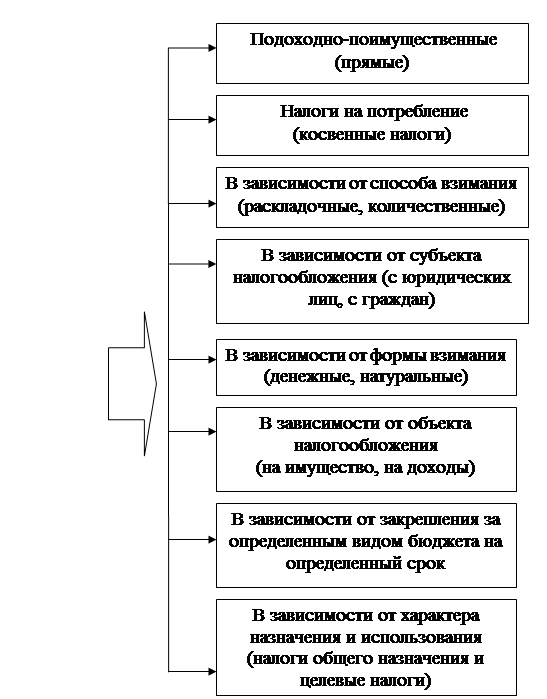

Эксперты в области налогового права предлагают следующую восьмиступенчатую классификацию налогов и сборов по различным критериям (рис. 1.1.) [75, 163].

Рис.1.1. Подходы к общей классификация налогов и сборов

Охарактеризуем виды налогов, согласно классификации представленной на рис.1.1.

1. Подоходно-поимущественные (прямые) — взимаются в процессе приобретения и накопления материальных благ. К ним относят: 1) личные — уплачиваются с действительно полученного налогоплательщиком дохода; 2) реальные — облагается не действительный доход налогоплательщика, а предполагаемый нормальный средний доход, полученный в данных экономических условиях от того или иного предмета налогообложения. Реальными налогами облагается имущество.

2. Налоги на потребление (косвенные налоги) — взимаются в процессе их расходования.

3. В зависимости от способа взимания: 1) раскладочные (репартиционные) — существовали на ранней стадии развития. Размер их определялся, исходя из потребности совершить конкретный расход — построить крепостную стену и др. Суммы расхода развёрстывались между

налогоплательщиками. 2) количественные (долевые, квотативные) — исходят не из потребности покрыть расход, а из возможности налогоплательщика заплатить налог, его имущественного состояния.

4. В зависимости от субъекта налогообложения: 1) налоги с юридических лиц (например, налог на прибыль); 2) налоги с граждан (например, подоходный налог); 3) налоги, которые уплачивают и юридические лица и физические (например, земельный налог).

В зависимости от формы взимания: 1) денежные налоги; 2) натуральные налоги. Налоги в денежной форме - налоги, оплата которых производится в денежной форме по наличному либо безналичному расчету. Уплата налога имуществом действующим законодательством по общему правилу не предусмотрена. Денежная норма уплаты налога определена самой сутью налога, который является, как уже было сказано, взносом. В связи с этим обязанность налогоплательщика по уплате налога является однообъектной, поскольку только уплата налога в денежной форме, по общему правилу, рассматривается (при соблюдении других условий — о сроках, бюджетах и т.д.) как надлежащее выполнение его обязанности. Обращение взыскания на имущество налогоплательщика в случае недоплаты по налогам также не является исключением, поскольку в результате (после реализации имущества) внесение налога в бюджет происходит в денежной форме. Однако в некоторых случаях уплата налогов допускается и в неденежной форме, но все неденежные способы уплаты налогов являются нетипичными и вызваны кризисом платежей.

6. В зависимости от объекта налогообложения: 1) на имущество (например, налог с собственников транспортных средств); 2) на доходы (например, подоходный налог с граждан).

7. В зависимости от того, закреплен ли налог на дли

тельный период за каким-то конкретным бюджетом (бюджетами) или ежегодно перераспределяется между бюджетами с целью покрыть дефицит, налоги делятся на закрепленные и регулированные соответственно.

8. В зависимости от характера назначения и использования: 1) налоги общего назначения — без конкретизации их предназначения; 2) целевые налоги (сборы) — зачисляются во вне бюджетные целевые фонды и предназначены для целевого использования.

Следует отметить, что данная классификация не является исчерпывающей, так как тщательная детализация и анализ видов налогов и сборов формирует их в другие группы и подгруппы. Например, исходя только из объекта обложения, можно выделить следующие виды групп: налоги с совокупных доходов и с прибыли, налоги на собственность, внутренние налоги на товары и услуги, платежи за использование природных ресурсов, налоги на импортно-экспортные операции, иные налоги и сборы. В отдельную подсистемы можно выделить группу неналоговых поступлений, а также платежей в государственные целевые фонды.

Имеет место в частности отличие понятий пошлины и сбора от налогов [75, 165], по мнению исследователей они отличаются:

1. По значению. Налоговые платежи обеспечивают до 80% поступлений в доходную часть бюджета, остальные виды отчислений, соответственно, меньше.

2. По цели. Цель налогов — удовлетворение потребностей государства, цель пошлин, сборов — удовлетворение определенных потребностей или затрат учреждений.

3. По обстоятельствам. Налоги представляют собой безусловные платежи; пошлина, сбор выплачиваются в связи с услугой, предоставляемой плательщику государственным учреждением, которое реализует государственно-властные полномочия.

4. По характеру обязанности. Уплата налога связана с четко выраженной обязанностью плательщика; пошлина, сбор характеризуются определенной добровольностью действий его и не регулируются иногда отношениями императивного характера.

5. По периодичности. Сборы, платежи, пошлина часто носят разовый характер, и их уплата осуществляется без определенной системы; налоги характеризуются определенной периодичностью.

Система элементов правового механизма налога состоит из обязательных и факультативных элементов. Обязательные элементы включают две группы [75, 166]:

1. Основные элементы определяют фундаментальные, сущностные характеристики налога, которые формируют основное представление о содержании налогового механизма. Отсутствие какого-либо из основных элементов правового механизма налога не позволяет однозначно определить тип этого платежа и делает налоговый механизм неопределенным.

К основным элементам правового механизма налога и сбора относятся:

а) плательщик налога или сбора;

б) объект налогообложения;

в) ставка налога или сбора.

2. Дополнительные элементы правового механизма налога детализируют специфику конкретного платежа, создают завершенную и полную систему налогового механизма. Следует учитывать, что дополнительные элементы так же обязательны, как и основные, и не имеют факультативного характера. Цельный правовой механизм налога возможен только как совокупность основных и дополнительных элементов, и отсутствие хотя бы одного из дополнительных элементов не позволит законодательно закрепить отдельный налог или сбор (например, невозможно представить налог, непонятно куда поступающий: в какой вид бюджета, в бюджет или целевой фонд?). Совокупность дополнительных элементов правового механизма налога достаточно многообразна (в зависимости от степени детали-нации налогового механизма). Однако эта совокупность постоит из двух подгрупп:

- дополнительные элементы правового механизма налога, детализирующие основные или связанные с ними (предмет, база, единица налогообложения — категории, прямо зависящие от объекта налогообложения);

- дополнительные элементы правового механизма налога, имеющие самостоятельное значение (налоговые льготы, методы, сроки и способы уплаты налога; бюджет или фонд, куда поступают налоговые платежи).

В соответствии со статьями 14 и 15 Закона Украины «О системе налогообложения» [2] основу налоговой системы Украины составляют 25 общегосударственных и 16 местных налогов и сборов (обязательных платежей).

Определенная в статье 13 Закона Украины «О системе налогообложения» [2] классификация предусматривает два вида налогов, которые взимаются на территории Украины: общегосударственные налоги и сборы (обязательные платежи) и местные налоги и сборы (обязательные платежи).

Для удобства восприятия предлагается классифицировать систему налогов и сборов (обязательных платежей) в порядке, предусмотренном в законе, но при этом выделить следующие группы: общегосударственные налоги, общегосударственные сборы (обязательные платежи), местные налоги, местные сборы (обязательные платежи), специальный режим налогообложения.

Отдельную группу составляет система норм, регламентирующих порядок осуществления расчетов плательщиков налогов перед бюджетами и государственными целевыми фондами.

Механизм взимания социальных налогов тесно связан с понятием социального страхования.

Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных страховых случаев за счет денежных фондов, формируемых из уплаченных ими страховых премий (страховых взносов), а также за счет иных средств [101, 15].

В страховании такие отношения устанавливаются либо в добровольной форме на основе договоров, либо осуществляются в обязательной форме в силу закона.

Таким образом, в страховании предполагается [101, 17]:

- формирование денежных фондов, обособленных от государственного и местных бюджетов;

- уплата страховых взносов в объеме, достаточном для выполнения обязательств по защите имущественных интересов;

- использование иных средств, которыми могут быть собственные средства страховщика, а в социальном страховании – бюджетные средства.

Важнейшим отличием страховых платежей от налогов является их эквивалентный (квазиэквивалентный) и возмездный характер: объему прав застрахованных лиц должен соответствовать (эквивалировать) объем обязательств. Это означает, что в случае наступления для конкретного застрахованного лица страхового случая ему гарантированы, в соответствии с договором или законом, соответствующие страховые выплаты из страхового (денежного) фонда.

Для обеспечения финансовой устойчивости системы обязательного социального страхования и наиболее полного и точного соответствия между объемом социальных обязательств и страховыми взносами и используются актуарные расчеты, позволяющие достичь гибкой сбалансированности между доходами и расходами системы обязательного социального страхования, рассчитать размеры страховых взносов. Более того, страхование позволяет реализовать принцип солидарности и экономно расходовать финансовые ресурсы, излишне не обременяя плательщиков страховых взносов.

Во многих обсуждениях, касающихся различий между налогами и страховыми взносами, обычно указывается на безвозмездный и возмездный их характер, соответственно. И редко говорится о самом главном преимуществе обязательного социального страхования перед бюджетным финансированием – финансовой устойчивости, гибкости, солидарности и экономности в расходовании финансовых ресурсов.

В действующей налоговой системе Украины основным источником дохода являются косвенные налоги — налог на добавленную стоимость, акцизный сбор. Вследствие того, что фактически материальные затраты по уплате этих налогов несет потребитель в составе цены на потребляемую продукцию, эти налоги создают новую стоимость — поэтому они имеют значительный инфляционный потенциал [81, 16].

В структуре налоговых поступлений в бюджет должны преобладать прямые налоги, которые имеют более низкий инфляционный потенциал и наиболее адекватно отражают результаты хозяйственной деятельности субъектов налогообложения.

Таким образом, отличительным признаком налогов является их «безвозвратность, безвозмездность». Взносы (сборы) в государственные социальные внебюджетные фонды не относятся к налогам, т.к. не обладают указанными признаками. Взносы вносятся на определенные цели, возвратны и при этом не поступают в бюджетный фонд. Социальное налогообложение имеет целевой характер. Механизм взимания социальных налогов тесно связан с понятием социального страхования.