2020-01-14

2020-01-14 125

125

| ЕСН (35,6% к ФОТ) | ||||||

| Страховые взносы работодателей на страхование от несчастных случаев и профзаболеваний (0,2 – 8,5% к ФОТ) | Социальное страхование работников (4% к ФОТ) | Пенсионное страхование работников (28% к ФОТ) | Медицинское страхование работников (3,6% к ФОТ) | |||

| 14% | 14% | 0,2% | 3,4% | |||

|

Приложение В.1.3

| Расчет поступлений единого социального налога в 2005 году (с учетом коэффициентов собираемости 0,96 и льготности 0,882) |

(млрд. руб.) |

| |||||||||

| Вариант Правительства РФ | |||||||||||

| Показатели | Численность, млн.чел. | Фонд заработной платы на 2005 год, млрд. руб. | Поступления ECH | Федеральный бюджет | Пенсионный фонд | ФСС | Фонды обязательного медицинского страхования | Шкала | |||

| Федеральный ФОМС | Территориальные ФОМС | ||||||||||

| I. В условиях предлагаемой шкалы | |||||||||||

| До 300 тыс. руб. | 49,02 | 4099,84 | 1056,45 | 245,67 | 567,64 | 129,61 | 41,00 | 72,53 | 26% (6%, 14%, 3,2%,2,8%) | ||

| От 300 до 600 тыс. руб. | 1,07 | 506,35 | 102,00 | 26,58 | 52,26 | 12,31 | 4,14 | 6,70 | 10% | ||

| Свыше 600 тыс. руб. | 0,20 | 294,14 | 25,08 | 9,45 | 10,77 | 2,58 | 0,90 | 1,38 | 2% | ||

| ИТОГО | 50,29 | 4900 | 1 183,53 | 281,71 | 630,67 | 144,50 | 46,04 | 80,61 | |||

| С учетом коэфф. льготности и собираемости | X | X | 1 095,03 | 243,30 | 617,55 | 124,80 | 39,76 | 69,62 | |||

| II. В условиях действующей шкалы | |||||||||||

| До 100 тыс. руб. | 37,93 | 2180,64 | 761,26 | 299,43 | 299,43 | 85,48 | 4,20 | 72,72 | 35,6% | ||

| От 100 до 300 тыс. руб. | 11,09 | 1919,20 | 556,84 | 219,27 | 219,27 | 62,18 | 3,03 | 53,10 | 20% | ||

| От 300 до 600 тыс. руб. | 1,07 | 506,35 | 99.43 | 39,21 | 39,21 | 11,03 | 0,61 | 9,37 | 10% | ||

| Свыше 600 тыс. руб. | 0,20 | 294,14 | 24,60 | 11,81 | 8,33 | 2,34 | 0,14 | 1,98 | 2% | ||

| ИТОГО | 50,29 | 4900 | 1 442,13 | 569,71 | 566,23 | 161,03 | 7,98 | 137,17 | |||

| С учетом коэфф. льготности и собираемости | X | X | 1 310,93 | 492,04 | 554,45 | 139,08 | 6,90 | 118,47 | |||

| III. Сумма потерь | |||||||||||

| Действующая шкала | X | X | 1310,93 | 492,04 | 554,45 | 139,08 | 6,90 | 118,47 | |||

| Предлагаемая шкала | X | X | 1095,03 | 243,30 | 617,55 | 124,80 | 39,76 | 69,62 | |||

| Потери бюджетов | X | X | 215,90 | 248,74 | -63,10 | 14,28 | -32,86 | 48,84 | |||

| IV. Сумма ЕСН к ФОТ (в %) | |||||||||||

| По предлагаемой шкале | X | X | 24,15 | 5,75 | 12,87 | 2,95 | 0,94 | 1,65 | |||

| По действующей шкале | X | X | 29,43 | 11,63 | 11,55 | 3,29 | 0,16 | 2,80 | |||

| Отклонение | X | X | -5,28 | -5,88 | 1,32 | -0,34 | 0,78 | -1,15 | |||

Приложение Г.1.4

Последствия изменения размеров взносов по ЕСН, в % от размера заработной платы

|

| Пороговые значения заработной платы, в тыс. рублей в год | |||||||||||

| 100,0 | 300,0 | 600,0 | ||||||||||

| Состояние в настоящее время (2001-2004 годы) |

35,6% |

20,0%

|

10,0%

|

2,0%

| ||||||||

| Предлагаемые меры, начиная с 2005 года |

26,0%

|

10,0%

|

2,0%

| |||||||||

| Результаты изменений | налоговая нагрузка понизится | налоговая нагрузка повысится | налоговая нагрузка | |||||||||

|

| 280,0 |

| ||||||||||

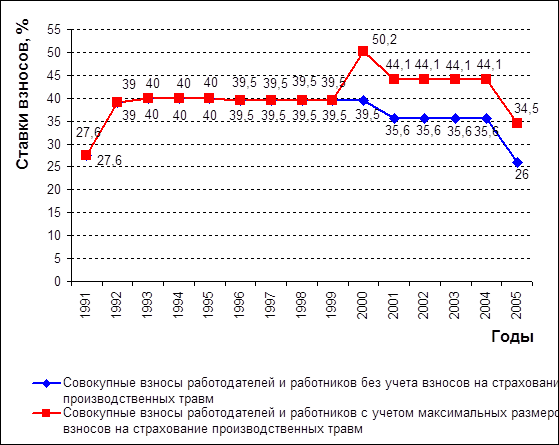

Приложение Д.1.5

Изменение совокупных ставок взносов работодателей и работников на обязательное социальное страхование в России в 1991-2005 г.г.

Приложение Ж.2.1