2020-01-14

2020-01-14 156

156Источниками инвестиций для развития ЗАО «Нижневартовскремсервис» за 2006-2007 годы являлись следующие:

- чистая прибыль;

- амортизация;

- кредиты банка.

Таким образом, чистая прибыль как источник инвестиций в 2007 году по сравнению с 2006 годом увеличилась на 22852,72 тыс.р., или на 148,7% и составила 38223,82 тыс.р.

Состав и структура инвестиционных ресурсов ЗАО «Нижневартовскремсервис» приведены в таблице 2.10.

Состав структуры инвестиционных ресурсов представлены на рисунке 2.6.

Рисунок 2.6 – Состав и структура инвестиционных ресурсов ЗАО «Нижневартовскремсервис» за 2006 – 2007 годы

Как видно из таблицы 2.10 и рисунка 2.6 в 2006 и 2007 годах инвестиционные ресурсы ЗАО «Нижневартовскремсервис» состояли из чистой прибыли, амортизации и кредита. Удельный вес чистой прибыли в 2007 году составил 21,9%, что меньше, чем в 2006 году на 57,7%. Удельный вес амортизации в 2007 году по сравнению с 2006 годом уменьшился на 15,9% и составил 4,5% в общей величине инвестиций. В 2007 году дополнительным источником инвестиций стал кредит в размере 128496,0 тыс.р., который был израсходован на приобретение оборудования.

Таким образом, можно сделать вывод, что расширение деятельности ЗАО «Нижневартовскремсервис» сопровождается недостатком собственных средств для инвестирования, а также имеется возможность привлечения заемных средств (кредита). Это предполагает поиск наиболее дешевых источников кредитных ресурсов, необходимых для развития бизнеса предприятия.

Анализ эффективности использования инвестиционных ресурсов

В качестве показателя эффективности использования инвестиций используем такой как размер чистой прибыли на один рубль инвестиций – Эи, который определим по следующей формуле:

(2.12)

(2.12)

где ЧПр – чистая прибыль, тыс.р.;

И – инвестиции, тыс.р.

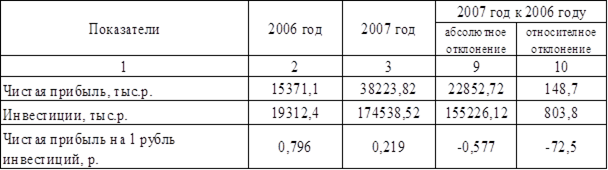

Таблица 2.11 – Величина чистой прибыли на 1 рубль инвестиций по ЗАО «Нижневартовскремсервис» 2006 – 2007 годы

Графическая иллюстрация данных таблицы 2.11 приведена на рисунке 2.7.

Как видно из таблицы 2.11 в 2007 году по сравнению с 2006 годом размер чистой прибыли на 1 рубль инвестиций уменьшилась на 0,577 р. или на 72,5%, то есть происходит снижение эффективности использования инвестиций.

Рисунок 2.7 – Величина чистой прибыли на 1 рубль инвестиций по ЗАО «Нижневартовскремсервис» за 2006 - 2007 годы

Таким образом, можно сделать вывод, что совершенствование инвестиционного менеджмента с целью повышения эффективности использования инвестиций является актуальной задачей развития бизнеса предприятия.