2020-01-14

2020-01-14 221

221

В отличие от развитых зарубежных стран, где основная финансовая поддержка малого бизнеса идет по линии государства, в Казахстане возможности государственного бюджета, как известно, ограничены. В этих условиях предлагается переход к коммерческим механизмам привлечения средств. В целях широкого привлечения потенциальных инвесторов, финансовые средства которых, несомненно, могут играть немаловажную роль в развитии малого бизнеса, намечено продолжить работу над созданием благоприятного климата для прямых инвестиций в Казахстан, основную часть которых направлять на финансирование приоритетных видов предпринимательской деятельности.

В то же время следует отметить, что на сегодня коммерческие банки, в основном, ориентированы на кредитование либо торгово-закупочных операций, либо предпочитают кредитовать крупных товаропроизводителей. Предписания банка о кредитовании малого бизнеса остались на бумаге, так как не были обеспечены соответствующим стимулирующим кредитным механизмом. Малый производственный бизнес остается вне сферы интересов финансовых и банковских институтов в основном из-за отсутствия ликвидной залоговой базы. В этой связи важную роль приобретает поддержка малого предпринимательства в виде предоставления лизинговых кредитов, страхования, развития франчайзинга и других нетрадиционных видов поддержки.

Политика финансовой поддержки предпринимательства будет строиться на политике увеличения доли долгосрочного, и среднесрочного кредитования приоритетных видов деятельности с применением льготных процентных ставок, создания на региональных уровнях залоговых фондов и кредитных товариществ. Таким образом, будут формироваться механизмы, которые бы дали мультипликационный эффект в развитии малого бизнеса, так как проблема получения первоначального капитала, конечно же, основная.

Для успешной работы любых предприятий, в том числе малого и среднего бизнеса, большое значение имеет общедоступность банковской сети, легкость получения ее услуг, высокое качество и оперативность обслуживания. В этих целях предусматривается дальнейшее развитие и совершенствование банковской системы в Казахстане. Сегодня уже пересмотрены экономические нормативы, регулирующие деятельность коммерческих банков, определены льготы, предоставляемые банкам, участвующим в реализации приоритетных инвестиционных и инновационных проектов.

Сегодня в Казахстане практически отсутствуют методические исследования вопросов совершенствования системы финансовой поддержки малого бизнеса. Это можно объяснить, тем, что, во-первых, банки не заинтересованы в совершенствовании этих процессов, во-вторых, к самим предпринимателям мало кто прислушивается, и, в-третьих, что предлагают работники государственных структур, но лишь по долгу своей службы.

В принципе можно использовать схемы кредитования с разделением рисков - софинансирование и кредитное гарантирование (поручительство). Такие схемы позволяют вовлечь кредитные средства банков в малый бизнес и строятся с учетом возможностей и интересов сторон. При этом важно определить пропорцию в делении рисков: ее верхний предел должен обеспечить минимально допустимые потери для бюджета, а нижний - сохранить интерес банков и обеспечить максимальный финансовый рычаг за счет расширения состава и уровня участия банков.

Зарубежный опыт кредитования на базе партнерских отношений может быть использован для предоставления мелких кредитов (рисунок 11).

Совершенствование системы управления малым предпринимательством, можно проводить путем создания многоуровневой системы управления малым предпринимательством, которая охватывает все основные уровни управления, в том числе:

- государственный уровень управления предпринимательством во главе с Агентством по поддержке малого предпринимательства (Агентство по регулированию естественных монополий, защите конкуренции и поддержке малого бизнеса);- региональный уровень управления предпринимательством (предлагается создать Североказахстанский, Восточно-Казахстанский, Западно-Казахстанский и Южно-Казахстанский Центры развития малого бизнеса);

- локальный уровень управления в виде областных (городских) центров развития малого бизнеса;

- уровень отдельной фирмы в лице предпринимателя и его команды.

Рисунок 11 Принципы кредитования, обеспечивающие снижение издержек и рисков при массовом кредитовании малого предпринимательства

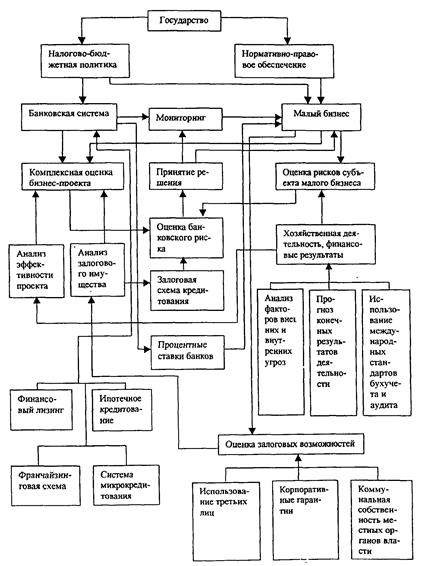

Можно предложить следующую схему комплексной организации системы кредитования малого бизнеса при участии государственных структур, банковской системы и региональных органов управления (рисунок 12).

В изложенной схеме можно выделить следующие принципиальные моменты:

1. Более активную роль государства в проведении налогово-бюджетной политики и формирования нормативно-правовой базы развития малого бизнеса. Создание благоприятного налогового режима важно не только для эффективного и рентабельного функционирования субъектов малого бизнеса, но и для банковской системы. В частности, для повышения интереса банков к малому бизнесу важно понизить для них ставки подоходного налога, а также введения для банков режима налогообложения, предусматривающего отнесение на вычеты из совокупного их годового дохода всей суммы провизии (резервов), сформированных для покрытия убытков от высоко рисковых и проблемных кредитов. С другой стороны, все это может дать прямой эффект в виде снижения процентных ставок за кредиты, что немаловажно для малого бизнеса. Нормативно-правовое обеспечение должно сводиться не только к разработке Государственных программ поддержки малого предпринимательства, но и к их адекватной законодательной и нормативной поддержке.

Рисунок 12 Общая схема совершенствования кредитования банками второго уровня малого бизнеса.

2. Для обоснованной оценки банковского риска должны предприниматься и встречные шаги малого бизнеса. А именно:

- проведение оценок собственного риска, которые станут одним из условий достоверной оценки риска банка и принятия решения по кредитованию бизнес-проектов субъектов малого бизнеса;

- объективность результатов финансово-хозяйственной деятельности субъектов малого бизнеса, достигаемая на основе анализа всего комплекса факторов внешних и внутренних угроз, прогнозирования конечных результатов деятельности и обеспечения прозрачности финансовых и иных показателей на основе перехода на международные стандарты бухгалтерского учета и независимого аудита;

- проведение комплекса обоснований для оценки залоговых возможностей на основе изучения и использования потенциалов корпоративных гарантий, гарантий или имущества третьих лиц. Выделим и такую возможность как расширение практики использования для этих целей объектов коммунальной собственности, формирующейся и находящейся сегодня в собственности местных органов исполнительной власти. Это можно считать мерой разделения ответственности за поддержку предпринимательства между центром и регионами.

3. Появляется возможность в качестве альтернативных вариантов финансовой поддержки малого бизнеса использовать возможности и таких инструментов как финансовый лизинг, ипотечное кредитование (в особенности для сельхозпроизводителей), франчайзинга, системы микрокредитования с упрощенной залоговой схемой и др.

Отметим, что эти предпочтительные для начинающих предпринимателей инструменты и объекты кредитования у нас не получили широкого распространения. В частности, лизинговое кредитование выгодно для малого бизнеса, так как позволяет приобретать основные фонды при ограниченном собственном капитале и иметь ускоренную амортизацию имущества. И самое главное, обычный финансовый лизинг поддерживается определенными налоговыми, таможенными и валютными льготами. Эти специальные льготы должны распространяться на участников лизинговых операций и касаются:

- освобождения от уплаты налогов на добавленную стоимость, на прибыль лизинговых услуг и от уплаты таможенных пошлин и налогов при ввозе продукции, предназначенной для лизинга, а также включения в себестоимость работ и услуг платежей по процентам по заемным средствам и лизинговых платежей - по операциям финансового лизинга;

- отнесения на затраты лизинговых платежей и снижения размеров налога на прибыль;

- освобождения при кредитовании лизинговых операций от уплаты налога на процентную прибыль.

В Казахстане целесообразна разработка программы гарантированных займов для предпринимателей, аналогичной принятой в Управлении малого бизнеса США. Применение такой программы, как составной части общей государственной программы поддержки предпринимательства, прежде всего, важно для вновь открывающихся малых предприятий, намеренных внедрять инновации, и для создания равных условий доступности займов.

Программа гарантированных кредитов для малого бизнеса позволяет максимально повысить вероятность получения предпринимателями необходимых финансовых средств. Управление предоставляет гарантированный кредит в течение 20 календарных дней. В программе предусмотрено:

- оказание помощи при открытии новых счетов;

- ускорение и упрощение достижения ликвидности;

- льготное налогообложение, предоставление льгот для заемных счетов и муниципальных депозитов;

- дифференцированный подход к определению сумм кредитования предпринимательских структур, занимающихся различной деятельностью.

Анализируемая американская программа базируется на различных системах предоставления кредитов:

- контрактная система кредитования позволяет малым предприятиям за короткое время профинансировать выгодные и специфичные быстроокупаемые (сроком до 12 месяцев) контракты;

- система сезонного кредитования помогает малым предпринимательским структурам, занимающимся сезонными видами деятельности, профинансировать свои проекты. Основное условие состоит в том, что последние 12 месяцев до получения кредита эти предприятия должны работать в указанной области;

- система кредитования малых предприятий, выступающих в качестве генеральных подрядчиков (например, при строительстве). По такой системе финансируется строительство резиденций и нежилых помещений (офисов и др.), предназначенных для продажи. При этом кредитуются компании, которые в течение последних трех лет занимались аналогичным бизнесом;

- система кредитования предприятий, занимающихся экспортом своей продукции. Она используется для поддержки получения кредита предприятиями-экспортерами; помощь предназначается для финансирования производства товаров или оказания услуг. Система рассчитана на срок до трех лет и предусматривает следующий механизм возвращения процентов от суммы кредита: от 0.25% до 1% - для краткосрочного кредита (до 12 месяцев) и 2% - для долгосрочного кредита (более 12 месяцев);

- система обеспечения кредитами предприятий, которые зарекомендовали себя компетентными и заслуживают доверие. Она направлена на поддержку кредитования предприятий, ранее уже пользовавшихся услугами Управления малого бизнеса и выполнивших все необходимые обязательства и условия;

- система кредитования проектов по контролю за загрязнением окружающей среды, помощь в предоставлении кредитов для планирования, проектирования или монтажа оборудования, позволяющего максимально сократить выбросы вредных веществ, являющихся побочными продуктами производства.

В условиях Казахстана подобная программа предоставления кредитов должна строиться в соответствии с приоритетными направлениями поддержки малого бизнеса, утвержденными Президентом Республики Казахстан.

Предполагается кредитование проектов в следующих сферах деятельности:

- сельское хозяйство;

- производство продовольственных, непродовольственных и промышленных товаров, товаров народного потребления, лекарственных препаратов и медицинской техники;

- производство импортозамещающей и конкурентоспособной продукции, ориентированной на экспорт;

- развитие транспорта, связи, строительства, производства строительных материалов;

- оказание производственных коммунальных и бытовых услуг.

В соответствии с существующими государственными приоритетными направлениями наиболее приемлемыми могли бы стать следующие системы предоставления кредитов малому бизнесу: 1) Контрактная; 2) Сезонного кредитования; 3) Кредитования предприятий, производящих экспортную продукцию; 4) Кредитования проектов по контролю над загрязнением окружающей среды; 5) Обеспечения кредитами предприятий, имеющих опыт и вызывающих доверие; 6) Кредитования малых предприятий, выступающих в качестве генеральных подрядчиков.

Внедрение и реализацию этих систем кредитования можно осуществлять через Фонд поддержки малого предпринимательства.

ЗАКЛЮЧЕНИЕ

Анализ теории и практики кредитования малого бизнеса показал, что особенности кредитования этих субъектов заключаются в договорном характере взаимоотношений банка и его клиента в процессе кредитования, т.е. сумма кредита и размер процентных ставок, способ его предоставления и срок возврата четко фиксируются в кредитном договоре. Кредиты выдаются только кредитоспособным заемщикам. В этой связи в настоящее время не существует жестких регламентации по применению того или иного механизма кредитования, способов регулирования задолженности по кредиту, содержанию банковского контроля при кредитовании в зависимости от характера объекта кредитования или отраслевой принадлежности заемщика. В основе кредитных отношений так же, как и при кредитовании других заемщиков, лежит взаимовыгодность кредитной сделки для клиента и для банка, а также принципы кредитования – срочность, возвратность и платность.

К особенностям современной системы организации кредитования субъектов предпринимательства относятся следующие:

- клиент не закрепляется за банком, а сам выбирает тот банк, чьи условия совпадают с его интересами, ему предоставлено право получать ссуды в разных банках, что создает условия для развития конкуренции между банками;

- банк торгует своими ресурсами, поэтому в основном он диктует условия предоставления ссуд;

- кредитование производится как на базе укрупненного объекта, так и в объеме частных потребностей, разовых кредитов, покрывающих временный разрыв в платежном обороте;

- объем выдаваемых банком кредитов в большей части зависит от объема привлеченных средств, от этого в конечном счете зависит и объем доходов и рентабельность банка;

- установлением пруденциальных нормативов регулируется максимальный допустимый размер привлекаемых ресурсов, размер минимального резерва и предельной суммы выдаваемого кредита одному заемщику.

Коммерческие банки Казахстана занимаются выдачей кредитов малому бизнесу на основании Программы Малого Бизнеса Казахстана. Программа поддержана и сформирована двумя крупными международными организациями: Европейским Банком Реконструкции и Развития и Европейским Союзом (TACIS). Основным приоритетом Программы Малого Бизнеса Казахстана является обеспечение индивидуального подхода к каждому потенциальному заемщику, который начнется с бесплатной консультации и завершится быстрым принятием решения о предоставлении кредита.

Осуществление кредитования малого бизнеса в АО "БанкТуранАлем" можно разделить на следующие этапы:

1. Этап рассмотрения субъекта, объекта и обеспечения кредита;

2. Этап оформления кредитного документа;

3. Этап использования кредита.

На первом этапе кредитования:

- ведутся переговоры, беседы с заемщиком с целью изучения характера, репутации и т.д.;

- изучается пакет документов, представленных заемщиком;

- проводится анализ кредитоспособности заемщика;

- тщательно изучается и проверяется представленное обеспечение (достаточность, ликвидность, приемлемость и т.д.);

- рассматривается реальность представленного бизнес-плана;

- составляется заключение по анализу кредитоспособности клиента и возможности выдачи кредита.

Вышеперечисленные работы ведутся менеджером (офицером) кредитного отдела, юридическим отделом, риск-менеджером, службой безопасности, службой оценки залогового имущества;

- рассматривается соответствие запрашиваемой суммы, состояния кредитного проекта, финансового состояния нормативным требованиям Национального банка, правилам самого банка и окончательно решается вопрос о выдаче (или не выдаче) кредита. Как правило, такое право предоставлено кредитному комитету, решение которого оформляется протоколом.

На втором этапе кредитования:

- оформляется договор банковского займа, договор о залоге;

- выписывается распоряжение кредитного отдела о выдаче кредита, об оприходовании залогового имущества, гарантийных обязательств и т.д.;

- заводится специальное кредитное досье на заемщика.

На заключительном этапе кредитования осуществляется контроль за обеспеченностью кредита, целевым использованием, своевременным погашением частичных платежей по кредиту. Кроме того, на данном этапе не прекращается работа банка по анализу финансового состояния клиента, проводятся проверки, встречи, ведутся переговоры, уточняются дальнейшие условия и сроки кредитования.

Оформление ссудных операций осуществляется следующим порядком:

- получение кредитной заявки;

- учет заявки в регистрационном журнале;

- оформление кредитного досье и передача на рассмотрение кредитного отдела или кредитного комитета;

- открытие ссудного счета и предоставление ссуды.

К кредитному досье помимо основной документации по ссудам, предоставленным с условием обеспечения исполнения обязательств заемщика в форме залога движимого имущества, прилагается договор о залоге, информация о предмете залога и методах определения его стоимости.

Кредиты предоставляются заемщикам, отвечающим основным критериям кредитоспособности:

- финансовой устойчивостью, характеризующейся высокой нормой рентабельности, обеспеченностью собственным капиталом не менее 30 процентов всех его средств, коротким периодом обращения дебиторской задолженности;

- репутацией заемщика (квалификация, способности руководителя, соблюдение деловой этики, договорной и платежной дисциплины);

- оценке выпускаемой продукции, наличию заказа на ее реализацию, характеру предоставляемых услуг (конкурентоспособность на внутреннем и внешнем рынках, спрос на услуги, объемы экспорта и т.д.);

- экономической конъюнктуре (перспективы развития бизнеса, наличие источников средств для капиталовложений, наличие бизнес-плана).

Выдача кредита осуществляется после положительного решения Кредитного комитета. Основание для выдачи кредита служит оформленный и подписанный договор банковского займа.

В случае отсутствия у заемщика реальных перспектив погашения не обеспеченной возвратом задолженности по ссуде и процентов по ней банк-кредитор:

- предъявляет сумму долга к взысканию своим распоряжением в бесспорном порядке со счета гарантии или поручителя без предварительного уведомления;

- получает удовлетворение из стоимости заложенного имущества в порядке, определенном в кредитном договоре;

- предъявляет к оплате требования и счета заемщика к другому лицу, которые заемщик уступил в пользу банка, а также взыскивает с расчетного счета заемщика штрафы и неустойку, сговоренные в кредитном договоре.

При отсутствии средств на расчетном счету заемщика для уплаты процентов непогашенная их сумма относится на счет просроченных процентов по ссуде. В таких случаях банк может взимать пени в размере, определяемым кредитным договором, за каждый день просрочки платежа.

Совершенствованием кредитования малого и среднего бизнеса является систематическая проверка эффективности действующей балльной модели для корректировки шкалы оценок, которую следует производить по мере выявления неблагополучных ссуд, изменения экономических условий и образа жизни семей. Итогом очередной проверки результативности отбора заемщиков может быть решение сместить акцент с одного оценочного показателя на другой, который в данное время, по мнению банка, является для определения кредитоспособности более весомым.

В целом, финансово-кредитная и инвестиционная поддержка малого предпринимательства должна осуществляться в следующих основных направлениях и формах:

- кредитование приоритетных проектов на льготных условиях и конкурсной основе;

- внедрение и развитие системы гарантирования кредитов субъектам малого бизнеса, предоставляемых банками второго уровня;

- разработка механизма стимулирования банков второго уровня путем разделения рисков и частичного субсидирования процентных ставок;

- продолжение практики софинансирования проектов, совместно с банками второго уровня;

- развитие системы венчурного финансирования;

- поощрение создания субъектами малого бизнеса кредитных товариществ, обществ взаимного страхования.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Закон Республики Казахстан от 31.01.2006 N 124-3 "О частном предпринимательстве" (изменениями 17.07.09 N 188-4)

2. Закон Республики Казахстан 17 ноября 2005 года N 197/23-III. "О государственной поддержке малого предпринимательства 2006-2008 гг.".

3. Закон Республики Казахстан "О банках и банковской деятельности в Республике Казахстан" от 31.08.95 г. № 2444 по состоянию на 11 июля 2009г.)

4. Закон Республики Казахстан "О Национальном Банке Республики Казахстан" от 30.03.2000 г. № 2155 (с изменениями от 10.07.2009 г. № 483-II).

5. Постановление Правительства Республики Казахстан от 28 июля 2003 года №753 "О Концепции развития финансового сектора Республики Казахстан».

6. Государственная программа развития и поддержки малого предпринимательства Республики Казахстан на 2006-2008 гг. Утверждена Указом Президента Республики Казахстан 29 декабря 2005 г. № 1268

7. Абжанова Д.Ш. Практические аспекты совершенствования финансовой поддержки малого бизнеса // Каржы Каражат, Финансы Казахстана. № 6. 2007-08.

8. Банковское дело: зарубежный опыт и казахстанская практика: Учебное пособие / У.Айтбаева, К.Ахметова, Н.Колебаева, др. - Алматы, 2008-09.

9. Банковское дело / Под ред. О.И.Лаврушина. – М.: Финансы и статистика, 2008.

10. Банковское дело / Под ред. Сейткасимова Г.С. – Алматы: Каржы-каражат, 2008.

11. Банковское дело / Под ред. В.И.Колесникова, Л.П.Кроливецкой. – М.: Финансы и статистика, 2008.

12. Давлетова М.Т. Кредитная деятельность банков в Казахстане: Учебное пособие. - Алматы: Экономика, 2009.

13. Ерможенко Н.И., Бросученко Э.И. Формы предпринимательства за рубежом. - Киев. 2007.

14. Информация АО "БанкТуранАлем", 2008-2009.

15. Кантарбаева А.К. Предпринимательство институционально-эволюционный подход. – Алматы: "Раритет", 2006-2007.

16. Климкин С.И. Правовые формы предпринимательства в Республике Казахстан.- Алматы: Баспа, 2007.

17. Кокеев А. Этапы развития малого и среднего бизнеса. //Экономическое обозрение Нацбанка 2008-2009. № 7.

18. Краткий статистический справочник "Социально-экономическое развитие Республики Казахстан" // Агентство Республики Казахстан по статистике, 2008-2009.

19. Калиева Г. Т. Кредитное дело. - Алматы: Каржы-каражат,2009.

20. Кредиты банков второго уровня субъектам малого предпринимательства по отраслям экономики, на конец периода, млн. тг // Оперативная информация Национального Банка Республики Казахстан, декабрь 2009.

21. Мадиярова Д.М., Марчевский В.С. Основы современного банковского дела. – Алматы: Экономика, 2007-2008.

22. Миржакыпова С.Т. Банковский учет в Республике Казахстан – Алматы: Экономика, 2008-2009.

23. Напольских М.А. Скоринговый метод оценки кредитоспособности частных лиц // Банки Казахстана. № 4. 2008.

24. Программа двух лет. По материалам Центра экономической информации // Каржы-Каражат. № 2007

25. Программа малого бизнеса Казахстана // Европейский Банк Реконструкции и Развития, 2007.

26. Программа кредитования малого бизнеса Казахстана // Бизнес-экспресс. 2009.

27. Просвирова Л.В. Кредитный рейтинг, как механизм повышения инвестиционной привлекательности коммерческих банков // Банки Казахстана. № 6. 2008.

28. Разумнова И. Мелкое предпринимательство в промышленности США // Проблемы теории и практики в управления. 2007, № 3.

29. Социально-экономическое развитие Республики Казахстан за январь-июль 2008 г. Краткий статистический справочник "Социально-экономическое развитие Республики Казахстан" // Агентство Республики Казахстан по статистике, 2008.

30. Состояние сектора малых и средних предприятий в Казахстане в 2003-2008 гг. // Статуправление РК. Алматы, 2008.

31. Статистический бюллетень Национального Банка Республики Казахстан. № 8 (141), август 2008 г.

32. Cыдыков К.С., Шайнуров А.С. Проблемы развития малого предпринимательства (теория и практика), - Алматы, изд. "Жеты жаргы", 2008.

33. Тлеубердин О.Л. Предпринимательство: перспективы и итоги // Казахстанская правда, 1 января 2008.

34. Токсанова А.Н. Развитие малого предпринимательства: концептуальный подход с позиций менеджмента. – Алматы: Гылым, 2008.

35. Токсанова А.Н. Финансирование малого бизнеса // Каржы-Каражат. № 1. 2008.

36. Хамитов Н.Н. Банковское дело. – Алматы: Экономика, 2007.

ПРИЛОЖЕНИЕ А

Сопоставительный анализ крупного и малого бизнеса

| Критерии | Крупный бизнес | Малый бизнес | |

| 1 | Отрасли производства и обслуживания | Промышленность, топливно-энергетический комплекс, энергетика | Обеспечивающие производства, торговля, сфера услуг |

| 2 | Характер выпускаемой продукции | Массовое производство | Мелкосерийное или индивидуального производства |

| 3 | Восприимчивость к нововведениям | Менее восприимчивы к нововведениям | В 24 раза больше нововведений, чем в крупных |

| 4 | Изменение стратегии | 6-10 лет | 0,5-1 год |

| 5 | Сфера деятельности | Крупные города и промышленные комплексы | Как в крупных, так и малых городах |

| 6 | Создание конкурентной среды | Ограничение конкуренции за счет захвата значительной доли рынка | Усиление конкурентной среды |

| 7 | Регистрация и создание предприятия | Значительные финансовые затраты и длительная процедура регистрации | Минимальные первоначальные затраты и регистрационные требования |

| 8 | Создание новых рабочих мест | Темпы создания рабочих мест значительно ниже | Рабочие места создаются более быстрыми темпами (в 3 раза) |

| 9 | Возможность маневрирования рабочей силой | Отсутствие из-за узкой специализации работников | Имеется, благодаря высокой взаимозаменяемости работников |

| 10 | Структура управления | Громоздкие управленческие структуры | Гибкость в управлении, миним. число работников аппарата управления |

| 11 | Совмещение интересов в системе управления | Отсутствует из-за противоречий в интересах учредителей и менеджеров | Функции менеджеров и учредителей совмещены в одном лице, отсутствие противостояния интересов в системе управления |

ПРИЛОЖЕНИЕ Б

Условия выдачи микрокредитов

| Стандартные условия | Случаи, когда необходимо специальное согласование с представителем ЕБРР | ||

| Сумма кредита | Минимальная сумма: нет. Максимальная сумма: USD 10.000. | - | |

| Валюта кредита | Доллары США (USD). Казахстанские тенге (KZT). | Выдача кредита в казахстанских тенге с фиксацией валютного эквивалента к доллару США. | |

| Порядок выдачи | Банковский перевод на текущий счет клиента. Наличными до USD 10,000. | - | |

| Срок кредита | От 3 до 36 месяцев – на пополнение товарооборота От 3 месяцев до 84 месяцев – на инвестиционные цели. | От 3 до 36 месяцев – на пополнение товарооборота От 3 месяцев до 84 месяцев – на инвестиционные цели. | |

| Процентная ставка | Согласно политике, согласованной с Банком - партнером. | - | |

| График погашения | Ежемесячная выплата основной суммы долга и вознаграждения равными платежами. Нет льготного периода | Свободный график погашения основного долга (при этом не допускается единовременное погашение в конце срока). Льготный период до 2 месяцев, после одобрения Региональным Координационным офисом. | |

| Стандартные условия | Случаи, когда необходимо специальное согласование с представителем ЕБРР | ||

| Сумма кредита | Минимальная сумма: USD 10.000. Максимальная сумма: USD 500.000. | - | |

| Валюта кредита | Доллары США. Казахстанские тенге. | Выдача кредита в казахстанских тенге с фиксацией валютного эквивалента к доллару США. | |

| Порядок выдачи | Зачисление средств на текущий счет заемщика с последующим переводом на счет поставщика. | - | |

| Срок кредита | От 3 до 36 месяцев - на пополнение товарооборота От 3 месяцев до 84 месяцев – на инвестиционные цели. | От 3 до 36 месяцев - на пополнение товарооборота От 3 месяцев до 84 месяцев – на инвестиционные цели. | |

| Процентная ставка | Согласно согласованной политике Банкам-партнерам разрешается устанавливать маржу максимум 10% сверх стоимости собственных ресурсов, полученных ими от ЕБРР. | - | |

| График погашения | Ежемесячная выплата основной суммы долга и вознаграждения равными платежами. Нет льготного периода. | Свободный график погашения основного долга (при этом, не допускается единовременное погашение в конце срока). Льготный период до 3 месяцев, после одобрения Координационным офисом в г. Алматы. | |

ПРИЛОЖЕНИЕ В