2020-01-14

2020-01-14 208

208

Анализ каждого элемента прибыли имеет приоритетное значение для руководства предприятия, его учредителей, акционеров и кредиторов. Руководству такой анализ позволяет определить перспективы развития предприятия, возможности мотивации его персонала, так как прибыль является источником финансирования капитальных вложений, пополнения оборотных средств и реализации социальных программ. Для учредителей и акционеров она является источником получения дохода на вложенный ими в данное предприятие капитал (в форме дивидендов). Кредиторам подобный анализ дает возможность погашения предоставленных хозяйствующему субъекту кредитов и займов, включая и уплату причитающихся процентов. Источником их выплаты является денежная выручка от реализации продукции (работ, услуг), в состав которой входит и прибыль.

Основными задачами анализа формирования прибыли фирмы являются следующие:

§ изучение возможностей получения прибыли в соответствии с имеющимися ресурсным потенциалом фирмы и конъюнктурой рынка;

§ систематический контроль за процессом формирования прибыли и изменением ее динамики;

§ определение влияния как внешних, так и внутренних факторов на финансовые результаты;

§ оценка качества прибыли;

§ выявление резервов увеличения суммы прибыли и повышение уровня доходности бизнеса.

Также в качестве задач анализа формирования прибыли можно обозначить выявление резервов увеличения суммы прибыли и повышение уровня доходности бизнеса, оценка работы фирмы по использованию возможностей увеличения прибыли и рентабельности и выработка рекомендаций по повышению эффективности системы управления.

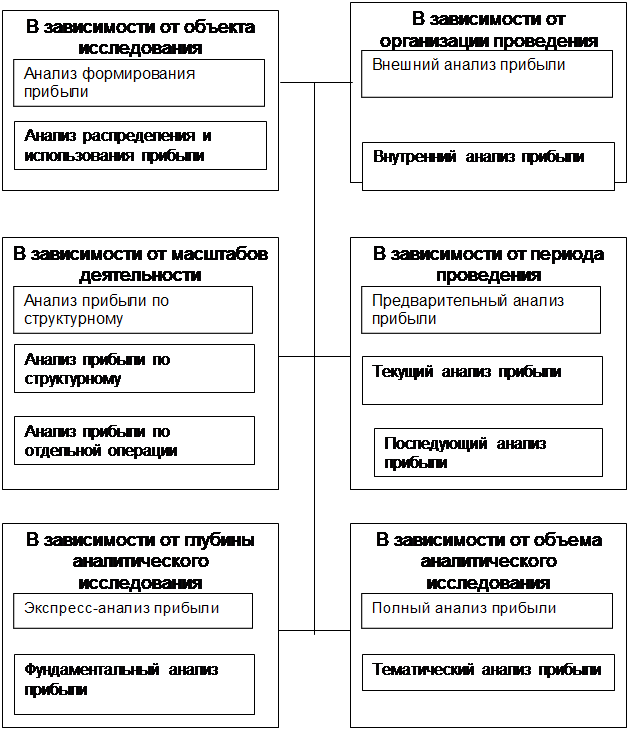

Существуют различные формы анализа прибыли, которые можно классифицировать по различным признакам (рис. 1.3):

|

Рис. 1.3 Формы анализа прибыли в зависимости от целей его проведения на фирме

Внешний анализ прибыли осуществляют налоговые органы, аудиторские фирмы, банки, страховые компании с целью изучения правильности ее отражения, уровня кредитоспособности фирмы и т.п. Источником информации для проведения такого анализа являются данные финансового учета и отчетности фирмы.

Внутренний анализ прибыли проводится менеджерами фирмы или ее собственниками с использованием всей совокупности имеющихся информативных показателей (включая данные управленческого учета). Результаты такого анализа могут представлять коммерческую тайну фирмы.

Анализ финансовых результатов деятельности фирмы включает:

§ изучение изменений каждого показателя за отчетный период по сравнению с базисным (горизонтальный анализ);

§ структурный анализ соответствующих статей (в процентах);

§ изучение динамики изменения показателей за ряд периодов (кварталов, лет) – трендовый анализ;

§ исследование влияния отдельных факторов на прибыль (факторный анализ);

§ контроль за выполнением установленных внутренних плановых заданий по прибыли по центрам финансовой ответственности (контроллинг прибыли).

Существуют различные методические подходы к анализу финансовых результатов фирмы. Рассмотрим некоторые из них:

Н.Н. Селезнева анализ уровня и динамики финансовых результатов по данным формы №2 проводит с использованием горизонтального, вертикального и факторного метода.

1. Горизонтальный анализ прибыли базируется на изучении динамики отдельных ее показателей во времени. В процессе использования этой системы анализа рассчитываются темпы ее роста (прироста) отдельных видов прибыли, определяются общие тенденции ее изменения.

2. Вертикальный анализ прибыли базируется на структурном разложении агрегированных показателей ее формирования, распределения и использования. В процессе применения этой системы анализа рассчитываются удельные веса отдельных структурных составляющих агрегированного показателя прибыли.

3. Факторный анализ является анализом общей бухгалтерской прибыли (прибыли до налогообложения). Балансовая прибыль учитывает финансовые результаты от реализации продукции, прочей реализации, внереализационных операций.

Основными задачами анализа прибыли до налогообложения являются:

- оценка плана (прогноза) прибыли;

- изучение состава и структуры прибыли в динамике;

- выявление и количественное измерение влияния факторов, формирующих прибыль;

- выявление резервов роста прибыли;

- разработка рекомендаций по наиболее эффективному формированию и использованию прибыли с учетом перспектив развития организации.

В процессе такого анализа изучают состав и динамику прибыли отчетного года; устанавливают факторы, определяющие уровень прибыли; оценивают влияние выделенных факторов.

Прибыль от продаж или реализации продукции характеризует абсолютную эффективность хозяйствования коммерческой организации, ее производственной, сбытовой, управленческой деятельности. Рост прибыли от реализации создает основу для расширенного воспроизводства, выполнения обязательств организацией перед бюджетом, банками и другими кредиторами.

Изменение прибыли от реализации продукции (работ, услуг) зависит от ряда факторов, на которые, в свою очередь, влияют объем проданной продукции и ее себестоимость:

Л.Е. Басовский в своей методике объединяет коэффициенты прибыльности и рентабельности в следующие группы: 1) показатели прибыльности продаж, исчисляемые как отношение соответствующих видов прибыли к объему реализованной продукции; 2) показатели рентабельности активов, исчисляемые как отношение соответствующих видов прибыли к той или иной группе активов; 3) показатели рентабельности финансовых источников капитала, определяемые как отношение соответствующих видов прибыли к той или иной группе обязательств.

К первой группе относятся следующие показатели:

1. Коэффициент валовой прибыли, или, по немецкой терминологии, коэффициент покрытия. Это отношение разности между объемом продаж товаров и услуг и их стоимостью, равный прямым переменным издержкам, к объему продаж:

(Продажи – Стоимость продукции) / Продажи (10).

Этот коэффициент показывает долю валовой прибыли, валовой маржи, валового покрытия в объеме продаж и является одним из наиболее важных для менеджеров предприятия. Он позволяет определить величину, которая остается после вычета из себестоимости реализованной продукции переменных издержек на покрытие других видов издержек - операционных, т.е. постоянных издержек, налогов, процентов за кредит, и получение прибыли.

2. Коэффициент операционной прибыли (операционной маржи) – это отношение операционной прибыли, т.е. прибыли от основной деятельности, к объему продаж:

Операционная прибыль / Продажи (11).

Этот коэффициент показывает величину операционных расходов, приходящуюся на одну денежную единицу продаж.

3. Рентабельность продаж – отношение чистой прибыли к продажам:

Чистая прибыль / Сумма продаж (12).

Коэффициент показывает величину чистого дохода, полученного предприятием на рубль реализованной продукции.

Вторая группа показателей характеризует рентабельность активов (общих, текущих и долгосрочных) по отношению к различимым видам прибыли. Наиболее часто для оценки рентабельности активов исползают данные о чистой прибыли.

1. Рентабельность активов – отношение чистой прибыли к активам:

Чистая прибыль / Сумма активов (13).

Коэффициент показывает, сколько рублей чистой прибыли получено на рубль активов. Если рентабельность активов меньше процентной ставки за кредиты, то предприятие нельзя считать благополучным.

2. Рентабельность текущих активов – отношение чистой прибыли к величине текущих активов:

Чистая прибыль / Текущие активы (14).

Коэффициент показывает, сколько рублей чистой прибыли получено на рубль текущих активов – оборотных средств.

3. Рентабельность долгосрочных активов – отношение чистой прибыли к долгосрочным активам:

Чистая прибыль / Долгосрочные активы (15).

Коэффициент показывает, сколько рублей чистой прибыли получено на рубль долгосрочных – внеоборотных активов.

Третья группа коэффициент характеризует степень доходности средств, вложенных в предприятие.

1. Рентабельность общих инвестиций – отношение прибыли до вычета налогов и суммы выплаченных процентов по долгосрочным обязательствам к общим инвестициям – долгосрочным обязательствам и собственному капиталу:

(Прибыль до вычета налогов + Выплачиваемые проценты) / (Долгосрочные обязательства + Собственный капитал) (16).

Этот коэффициент показывает, насколько эффективно использовались инвестированные средства, какой доход получает предприятие на рубль инвестированных средств. Он косвенно характеризует эффективность управления инвестированными средствами, опыт, компетенцию руководства.

2. Рентабельность собственного капитала – отношение чистой прибыли к собственному капиталу:

Чистая прибыль / Собственный капитал (17).

Этот коэффициент показывает, насколько эффективно использовался собственный капитал. Он особенно важен для акционеров, так как может оказывать влияние на котировки акций на фондовой бирже.

3. Коэффициент прибыли на долгосрочные обязательства – отношение чистой прибыли к долгосрочным обязательствам:

Чистая прибыль / Долгосрочные обязательства (18).

Этот коэффициент косвенно показывает возможности погашения долгосрочных кредитов. Его следует сравнивать со ставками процентов за кредиты.

Рассмотрим методику анализа формирования и распределения прибыли Г. В. Савицкой. Автор предлагает рассчитывать следующие коэффициенты, определяющие размер чистой прибыли и капитализируемой прибыли:

ΔЧП = ЧП1-ЧП0 (19),

где ЧП1 – чистая прибыль отчетного периода;

ЧП0 – чистая прибыль базисного года.

Изменение доли соответствующего направления использования чистой прибыли (Дотчi):

Отчi=ЧПЧ Дотчi (20).

Способом абсолютных разниц можно рассчитать, как изменялась сумма отчислений в соответствующий фонд за счет:

А) доли отчислений от чистой прибыли:

ΔОтчi=Δ Дотчi ЧЧП0 (21);

Б) суммы чистой прибыли:

ΔОтчi=Δ Дотчi ЧЧП (22).

Зная факторы изменения чистой прибыли, можно определить их влияние на размер потребленной и капитализированной прибыли. Для этого прирост чистой прибыли за счет каждого фактора нужно умножить на фактическую долю соответствующего направления использования прибыли:

ΔОтчхi=ΔЧПх1Ч Дотчi 1 (23).

При анализе дивидендной политики, автор предлагает рассчитывать коэффициенты:

Курсовая стоимость акций =  (24).

(24).

И.А. Бланк предлагает следующую систему аналитических коэффициентов управления прибылью:

Коэффициенты эффективности распределения прибыли. Основной целью расчета и использования этой системы коэффициентов является определение степени оптимальности распределения и использования получаемой предприятием прибыли. Эти показатели могут определяться как в десятичном исчислении, так и в процентах.

Коэффициент налогообложения прибыли. Он рассчитывается по следующей прибыли:

КНП =  (25),

(25),

где КНП – коэффициент налогообложения прибыли;

НПп – сумма налогов, сборов и других обязательных платежей, выплаченных за счет прибыли в рассматриваемом периоде;

БП – сумма балансовой прибыли предприятия в рассматриваемом периоде.

Коэффициент чистой прибыли. Его расчет осуществляется по следующей формуле:

КЧП =  (26),

(26),

где КЧП – коэффициент чистой прибыли;

ЧП – сумма чистой прибыли предприятия в рассматриваемом периоде;

ВП – сумма валовой прибыли предприятия в рассматриваемом периоде.

Коэффициент капитализации прибыли. Расчет этого показателя осуществляется по следующей формуле:

ККП =  (27),

(27),

где ККП – коэффициент капитализации прибыли;

ЧПК – сумма капитализированной чистой прибыли;

ЧП - общая сумма полученной чистой прибыли.

Коэффициент потребления прибыли. При расчете этого показателя используется следующая формула:

КПП=  (28),

(28),

где КПП – коэффициент потребления прибыли;

ЧПП – сумма чистой прибыли направленной (использованной) на потребление;

ЧП – общая сумма полученной чистой прибыли.

Для оценки эффективности использования капитализированной части прибыли применяются следующие основные показатели:

Коэффициент инвестирования прибыли. Он показывает, какая часть капитализированной прибыли была использована на инвестирование прироста активов в рассматриваемом периоде. Расчет этого показателя осуществляется по следующей формуле:

КИП =  (29),

(29),

где КИП – сумма капитализированной чистой прибыли, использованной на инвестирование прироста активов в рассматриваемом периоде;

ЧПИ – сумма капитализированной чистой прибыли, использованной на инвестирование прироста активов в рассматриваемом периоде;

ЧПК – общая сумма капитализированной чистой прибыли.

Коэффициент резервирования прибыли. Он показывает, какая часть капитализированной прибыли была направлена в резервный и другие страховые фонды предприятия. Для расчета этого показателя используется следующая формула:

КРП =  (30),

(30),

где КРП – коэффициент резервирования прибыли;

ЧПР – сумма капитализированной чистой прибыли, направленная в резервный и другие страховые фонды предприятия;

ЧПК - общая сумма капитализированной чистой прибыли.

Для оценки эффективности использования прибыли, направленной на потребление, применяются следующие показатели:

Коэффициент выплаты прибыли собственникам (коэффициент дивидендных выплат). Он рассчитывается по следующей формуле:

общая сумма капитализированной чистой прибыли.

КВС =  (31),

(31),

где КВС – коэффициент выплаты прибыли собственникам;

ЧПС – сумма чистой прибыли, выплаченной собственникам предприятия;

ЧП – общая сумма чистой прибыли предприятия.

Уровень прибыли собственников на вложенный капитал. Для расчета этого показателя используется следующая формула:

УПСК =  (32),

(32),

где УПСК – уровень прибыли собственников на вложенный капитал;

ЧПС – сумма чистой прибыли, выплаченной собственникам предприятия.

Коэффициент участия персонала в прибыли. Он определяется по следующей формуле:

КУПП =  (33),

(33),

где КУПП – коэффициент участия персонала в прибыли;

ЧППЕР – сумма чистой прибыли, выплаченной персоналу предприятия.

Коэффициент стимулирования труда за счет прибыли. Он рассчитывается по формуле:

КСТП =  (34),

(34),

где КСТП – коэффициент стимулирования труда за счет прибыли;

ЧПСТ – сумма чистой прибыли, израсходованная на материальное поощрение работников.

Средний уровень выплат прибыли персоналу. Для расчета этого показателя используется следующая формула:

УВПП =  (35),

(35),

где УВПП – средний уровень выплат прибыли персоналу (в расчете на одного работника);

СЧПП – среднесписочная численность персонала предприятия в рассматриваемом периоде.

В таблице 1.2 рассмотрена и проанализирована совокупность финансовых коэффициентов, используемых авторами различных методик для анализа финансовых результатов организации.

Таблица 1.2

Методики оценки финансовых результатов деятельности фирмы

| Показатели | Палий | Шеремет | Ефимова | Крейнина |

| Рентабельность продукции | ||||

| Рентабельность всей реализованной продукции | + | + | + | - |

| Балансовая прибыль на 1 руб., объема реализованной продукции | + | + | + | - |

| Чистая прибыль на 1 руб. объема реализованной продукции | + | + | + | - |

| Рентабельность основной деятельности | - | + | - | - |

| Рентабельность прочих операций | - | + | - | - |

Продолжение таблицы 1.2

| Рентабельность производственных фондов | ||||

| Рентабельность всех активов по балансовой прибыли | + | + | + | + |

| Рентабельность всех активов по чистой прибыли | + | + | + | + |

| Рентабельность вложений в предприятие | ||||

| Рентабельность всех вложений по балансовой прибыли | + | + | + | + |

| Рентабельность всех вложений по чистой прибыли | + | + | + | + |

| Рентабельность собственных средств | + | + | - | + |

| Рентабельность инвестиций | - | + | - | + |

Таким образом, в результате систематизации рассмотренных в диплом проекте методик оценки финансовых результатов деятельности фирмы можно сделать следующие выводы:

- состав предлагаемых для оценки показателей во многом совпадает;

- рекомендуемая последовательность рассмотрения основных разделов аналитического отчета идентична.