2020-01-14

2020-01-14 375

375

Одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия, является чистая прибыль. На ее величину влияет налог на прибыль, экономические санкции и др. Анализ формирования чистой прибыли представлен в таблице 2.11.

Таблица 2.11

Анализ формирования чистой прибыли предприятия в 2006-2008 гг.

| Показатель | Сумма, млн. р. | Удельный вес в прибыли предприятия, % | ||||||

| 2006 г. | 2007 г. | 2008 г. | Измене-ние | 2006 г. | 2007 г | 2008 г. | Измене-ние | |

| Прибыль предприятия | 917,10 | 1186,0 | 1560,5 | 374,5 | 100,00 | 100,00 | 100,00 | 0,00 |

| Налоги из прибыли: | 246,88 | 382,4 | 505,5 | 123,1 | 26,92 | 32,24 | 32,39 | 0,15 |

| налог на прибыль | 121,06 | 202,0 | 332,4 | 130,4 | 13,2 | 17,03 | 21,31 | 4,28 |

| налог на недвижимость | 100,06 | 143,6 | 155,3 | 11,7 | 10,91 | 12,11 | 9,95 | – 2,15 |

| прочие налоги | 25,77 | 36,8 | 17,8 | –19,0 | 2,81 | 3,20 | 1,14 | – 1,96 |

| Экономичес-кие санкции по платежам в бюджет | – | 19,2 | 10,0 | – 9,2 | – | 1,62 | 0,64 | – 0,98 |

| Чистая прибыль к распределению | 670,20 | 784,4 | 1045,0 | 260,6 | 73,08 | 66,14 | 66,96 | 0,82 |

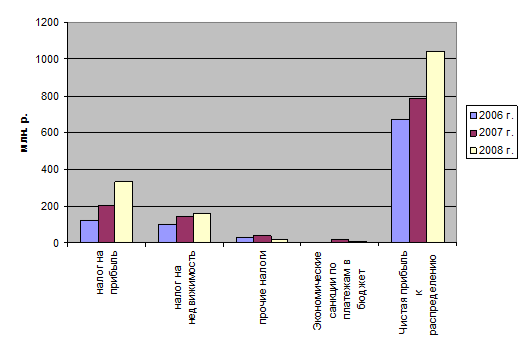

Как видно из таблицы 2.11 сумма налогов из прибыли увеличилась на 123,1 млн. р. или 32,39%, однако удельный вес налогов из прибыли существенно не изменился, сумма налога на прибыль увеличилась на 130,4 млн. р., сумма налога на недвижимость на 11,7 млн. р., а его доля в прибыли уменьшилась на 2,15%.

Данные представленные в таблице 2.11 свидетельствуют о том, что предприятие имеет экономические санкции по платежам в бюджет, которые незначительны и составляют в 2008 г. 0,64 % от чистой прибыли. Платежная дисциплина в 2008 г. улучшилась и сумма штрафных санкций уменьшилась на 47,9%, что положительно характеризует деятельность предприятия.

На диаграмме формирования чистой прибыли, представленной на рисунке 2.3 видно, что снизилась сумма прочих налогов на 19 млн. р.

Рисунок 2.3 – Диаграмма формирования прибыли (млн. р.)

Это связано с тем, что предприятие было временно освобождено от уплаты налоговых пошлин на ввозимое оборудование для организации производства. Вышеуказанные льготы были предоставлены ПРУП «МЗ СИиТО» для выполнения им программы технического переоборудования производства, которое с учётом использования ресурсосберегающих технологий позволило существенно увеличить производство и экспорт продукции.

В целом чистая прибыль, остающаяся в распоряжении предприятия, за анализируемый период увеличилась на 260,6 млн. р. или на 32,2%, что положительно характеризует производственно-хозяйственную деятельность предприятия.

Целесообразно провести факторный анализ чистой прибыли, так как ее величина зависит от величины прибыли предприятия, удельного веса чистой прибыли и доли налогов и экономических санкций в общей сумме прибыли (таблица 2.12).

Таблица 2.12

Расчет влияния факторов на формирование чистой прибыли

| Показатель | Расчет | Изменение, млн. р. |

| 1 | 2 | 3 |

| Прибыль предприятия | +374,5 ∙ 66,14% | 247,70 |

| 1 | 2 | 3 |

| Налоги из прибыли: | ||

| Налог на прибыль | – (4,28% ∙ 1560,5) | – 66,60 |

| Налог на недвижимость | – (–2,15% ∙ 1560,5) | 33,60 |

| Прочие налоги | – (–1,96% ∙ 1560,5) | 30,60 |

| Экономические санкции по платежам в бюджет | – (–0,98% ∙ 1560,5) | 15,30 |

| Итого | 260,60 |

Результаты расчета свидетельствуют о том, что увеличение чистой прибыли произошло за счет:

- роста балансовой прибыли – на 247,7 млн. р.,

- снижения прочих налогов – на 30,6 млн. р.,

- снижения экономических санкций – на 15,3 млн. р.,

- снижения налога на недвижимость – на 33,6 млн. р.

Отрицательное влияние оказало увеличение налога на прибыль в размере 66,6 млн. р.

После уплаты налогов чистая прибыль предприятия распределяется следующим образом: часть – на пополнение оборотных средств, часть – на расширение производства (фонд накопления), часть в фонд потребления, создается также резервный фонд предприятия (таблица 2.13).

Таблица 2.13 – Анализ распределения чистой прибыли

| Показатель | Уровень показателя | Изменение | ||

| 2006 г. | 2007 г. | 2008 г. | ||

| 1 | 2 | 3 | 4 | 5 |

| Чистая прибыль к распределению, млн. р. | 670,20 | 784,400 | 1045,000 | 260,600 |

| Фонд пополнения оборотных средств, млн. р. | 402,12 | 423,576 | 407,550 | – 16,026 |

| Фонд накопления, млн. р. | 13,40 | 39,220 | 209,000 | 169,780 |

| Фонд потребления, млн. р. | 180,96 | 243,164 | 365,750 | 122,586 |

| 1 | 2 | 3 | 4 | 5 |

| Резервный фонд, млн. р. | 73,72 | 70,596 | 62,700 | – 7,896 |

| Удельный вес, %: | ||||

| фонд пополнения оборотных средств | 60 | 54 | 39 | –16 |

| фонд накопления (развития) | 2 | 5 | 20 | 15 |

| фонд потребления | 27 | 31 | 35 | 4 |

| резервный фонд | 11 | 9 | 6 | –2 |

Как видно из таблицы 2.13 в анализируемом периоде предприятие увеличивает собственный оборотный капитал с целью повышения финансовой устойчивости, отчисления в фонд накопления также увеличиваются, что связано с необходимостью осуществления модернизации действующего оборудования. В 2008г. в фонд потребления предприятие отчислило на 122,586 млн. р. больше чем в 2007г., что объясняется решением руководства предприятия направлять часть прибыли на материальное стимулирование (участие персонала в прибыли).

Как видно из таблицы 2.14 сумма отчислений в фонд пополнения оборотных средств уменьшилась на 16,026 млн. р. Это снижение объясняется тем, что предприятие к 2008 г. сформировало необходимый для финансовой устойчивости собственный оборотный капитал, который должен составлять согласно нормативу не менее 30% об суммы оборотного капитала. Сумма чистой прибыли, направляемая в резервный фонд, уменьшилась на 7,896 млн. р. Это связано с тем, что предприятие в соответствии с разработанными мероприятиями по модернизации оборудования, внедрению новых технологий с целью снижения себестоимости продукции увеличивает фонд накопления на 169,78 млн. р. Кроме того, для реализации мероприятий по улучшению материального стимулирования работников предприятие увеличило отчисления в фонд потребления на 122,586 млн. р. Необходимо отметить, что в процессе анализа использования средств, направленных в фонды, было выявлено их целевое использование в соответствии с утвержденными сметами финансирования запланированных мероприятий.

Таблица 2.14 – Расчет влияния факторов на распределение чистой прибыли

| Вид фонда | Сумма распределяемой прибыли, млн. р. | Доля отчислений, % | Сумма отчислений, млн. р. | Отклонение | ||||||||

| 2006 г. | 2007 г. | 2008 г. | 2006 г. | 2007 г. | 2008 г. | 2006 г. | 2007 г. | 2008 г. | общее | Пч | Котч | |

| Фонд пополнения оборотных средств | 672,2 | 784,4 | 1045 | 60 | 54 | 39 | 402,12 | 423,60 | 407,60 | –16,026 | + 140,724 | – 61,14 |

| Фонд накопления | 672,2 | 784,4 | 1045 | 2 | 5 | 20 | 13,40 | 39,22 | 209,00 | 169,780 | + 13,030 | + 31,35 |

| Фонд потребления | 672,2 | 784,4 | 1045 | 27 | 31 | 35 | 180,95 | 243,20 | 365,80 | 122,586 | + 80,786 | + 14,63 |

| Резервный фонд | 672,2 | 784,4 | 1045 | 11 | 9 | 6 | 73,72 | 70,59 | 62,70 | –7,896 | + 23,454 | – 1,88 |