2020-01-14

2020-01-14 795

795Наряду с анализом баланса предприятия можно также выделить группу критериев и показателей, неблагоприятные текущие значения которых, и свидетельствуют о возможных в обозримом будущем значительных финансовых затруднениях.

На рисунке 3.1 представлены основные показатели, свидетельствующие о финансовых трудностях.

Рисунок 3.1 – Индикаторы ухудшения финансового положения предприятия

В теории и практике анализа бухгалтерской отчетности в целях оценки эффективности деятельности предприятия, выявления факторов результативности и эффективности, а также их влияния на финансовое положение предприятия, используются показатели рентабельности. Для оценки факторов, влияющих на финансовое состояние предприятия ООО «Лагуна –Новосибирск» проведем дополнительный анализ показателей эффективности.

Рассмотрим и проанализируем показатели рентабельности.

В широком смысле слова понятие рентабельности означает прибыльность, доходность. Предприятие считается рентабельным, если доходы от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия [19, c. 348].

Анализ рентабельности позволяет оценить способность предприятия приносить доход на вложенный в него (предприятие) капитал. Характеристика рентабельности базируется на расчете четырех основных показателей - рентабельности всего капитала, собственного капитала, основной деятельности и рентабельности продаж.

Рентабельность всего капитала (совокупных активов) показывает, имеет ли компания базу для обеспечения высокой доходности собственного капитала. Данный показатель отражает эффективность использования всего имущества предприятия. Снижение рентабельности всего капитала свидетельствует о падающем спросе на продукцию фирмы и перенакоплении активов [23, c. 150].

Рентабельность активов может повышаться при неизменной рентабельности продаж и росте объема реализации, опережающем увеличение стоимости активов, т.е ускорение оборачиваемости активов. И наоборот, при неизменной ресурсоотдаче рентабельность активов может расти и за счет роста бухгалтерской рентабельности.

Рентабельность продаж отражает прибыльность активов, и обусловлена как ценообразовательной политикой предприятия, так и уровнем затрат на реализацию товара, ее можно наращивать путем повышения цен или снижения затрат. Снижение объема продаж может свидетельствовать, прежде всего, о падении конкурентоспособности товара, так как позволяет предположить сокращение спроса.

Но наиболее последовательная политика организации, отвечающая целям укрепления финансового состояния, состоит в том, что бы увеличить реализацию того товара, необходимость которого определена путем улучшения рыночной коньюктуры. Существует два основных способа повышения рентабельности активов:

1-ый - при низкой прибыльности, необходимо стремиться к ускорению оборачиваемости активов и его элементов;

2-ой - низкая деловая активность предприятия может быть компенсирована только снижением затрат на реализацию или ростом цен на товар, т.е. повышением рентабельности.

Рентабельность собственного капитала характеризует эффективность использования собственного капитала. Этот коэффициент является одним из самых важных показателей, используемых в бизнесе, он измеряет общую величину доходов. Высокое значение данного коэффициента говорит об успехе компании. Однако надо иметь в виду, что высокий коэффициент рентабельности собственного капитала может быть связан как с высокой инфляцией, так и с высоким риском компании. Поэтому его интерпретация не должна быть упрощенной и одномерной. Рентабельность собственного капитала показывает, сколько чистой прибыли приходится на рубль собственных средств [11, c. 364].

Рентабельность основной деятельности показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на реализацию. При улучшении использования материальных оборотных средств снижается их величина, приходящаяся на 1 руб. реализованной продукции. Следовательно, факторы ускорения оборачиваемости материальных оборотных средств являются одновременно факторами роста рентабельности производства.

Этот показатель свидетельствует об эффективности не только хозяйственной деятельности предприятия, но и процессов ценообразования. Его целесообразно рассчитывать как по общему объему реализованной продукции, так и по отдельным ее видам деятельности. Расчет показателей представлен в таблице 3.1.

Таблица 3.1 – Показатели характеризующие рентабельность

| Наименование коэффициента | Способ расчета | |

| Рентабельность продаж |  |  |

| Чистая рентабельность |  |  |

| Экономическая рентабельность |  |  |

| Рентабельность собственного капитала |  |  |

| Рентабельность активов |  |  |

| Рентабельность основной деятельности |  |  |

| Валовая рентабельность |  |  |

| Затратоотдача |  |  |

Рассмотрим основные показатели рентабельности предприятия ООО «Лагуна – Новосибирск» в динамике за 5 лет, и отразим полученные данные в таблице 3.2.

Таблица 3.2 – Показатели рентабельности ООО «Лагуна-Новосибирск»

| Показатели | 2005г | 2006г | 2007г | 2008г | 2009г |

| Рентабельность активов | 3,4 | -46% | 5,5% | 12% | 8,4 |

| Рентабельность собственного капитала | 83% | -314% | 273% | 149% | 39% |

| Рентабельность основной деятельности | 128% | -169% | 13% | 9% | 13% |

| Рентабельность продаж | 10% | -22% | 9,7% | 7% | 9,4% |

| Затратоотдача | 9,8% | -18% | 10,7% | 7,5% | 10,4% |

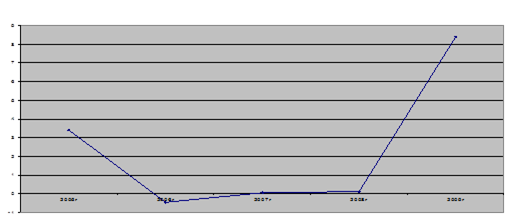

Для более наглядного представления построим графики по основным показателям рентабельности. График рентабельности активов представлен на рисунке 3.2.

Рисунок 3.2 – График рентабельности активов

Рентабельность активов позволяет определить эффективность использования активов предприятия, это показатель, производный от выручки.

Возможные причины низкой рентабельности активов:

– большое количество непрофильных активов;

– большой объем дебиторской задолженности (неплатежи либо отсрочка платежей);

– наличие на балансе большого объема неликвидов [26, c. 190].

Это самый общий показатель, отвечающий на вопрос, сколько прибыли организация получает в расчете на рубль своего имущества. В показателе рентабельности активов, результат текущей деятельности анализируемого периода (прибыль) сопоставляется с имеющимися у организации основными и оборотными средствами (активами). С помощью тех же активов организация будет получать прибыль и в последующие периоды деятельности.

Исходя из вышесказанного, можно сделать вывод, что в отчетном периоде рентабельность активов рассмотренная в динамике за 5 лет не поднималась выше 12%, в отчетном периоде этот показатель равен 8%, т.е имеет 8 копеек прибыли на 1 рубль своего имущества.

Дале рассмотрим рентабельность собственного капитала представленного на рисунке 3.3.

Рисунок 3.3 – График рентабельности собственного капитала

Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании

Показатель рентабельности собственного капитала позволяет установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования.

Снижение рентабельности активов и рентабельности собственного капитала обусловлено резким падением чистой прибыли в течение года притом, что размеры собственного капитала и совокупного капитала снижались незначительно.

Рентабельность основной деятельности показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на реализацию. Рентабельность основной деятельности в динамике рисунок 3.4.

Рисунок 3.4 – График рентабельности основной деятельности

Если рентабельность основной деятельности в отчетном периоде имеет переменную структуру, то это говорит о том, что темпы роста себестоимости в целом превышают темпы роста выручки предприятия, что говорит о снижении эффективности управления затратами компании.

Рассмотрим рентабельность продаж изображенную на рисунке 3.5.

Рисунок 3.5– График рентабельности продаж

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки, и показывает, сколько прибыли приходится на одну единицу реализованной продукции.

Ее часто используется для оценки операционной эффективности компаний. Однако следует учитывать, что при равных значениях показателей выручки, операционных затрат и прибыли до налогообложения у двух разных фирм рентабельность продаж может сильно различаться, вследствие влияния объемов процентных выплат на величину чистой прибыли.

Последний показатель в динамике, рисунок 3.6.

Рисунок 3.6 – График затратоотдачи

Затратоотдача показывает, сколько прибыли от продаж приходится на 1 руб. затрат.

Основные возможные причины низкой рентабельности аналогичные тем, о которых уже говорилось в связи с убыточностью и опережающим ростом расходов:

– мизерная наценка;

– скидки или другие мероприятия по привлечению клиентов;

– высокая конкуренция – нельзя продать товар дороже рыночной цены;

– значительное удорожание сырья;

– привлечение более квалифицированной рабочей силы, и т.д.

Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов.

Основные проблемы предприятия на сегодняшний день, это длительная оборачиваемость дебиторской задолженности и высокий уровень кредиторской задолженности, и как следствие медленная оборачиваемость запасов. Проанализировав отчетность предприятия ООО «Лагуна – Новосибирск», предлагаются мероприятия для улучшения финансового состояния организации.

Управление запасами– один из основных моментов, из рисунка 2.6 видно, что у предприятия наблюдается конкретный излишек материальных запасов.

Контроль за их состоянием и принятие решений, обеспечивающих экономию времени и средств за счёт минимизации затрат на содержание запасов, необходим для своевременного выполнения производственной программы.

Эффективное управление товарно-материальными запасами позволяет:

1) уменьшить производственные потери из-за нехватки материалов;

2) ускорить их оборачиваемость;

3) свести до минимума излишки ТМЗ, которые увеличивают стоимость операций и замораживают дефицитные денежные средства;

4) снизить риск старения и порчи товаров;

5) снизить затраты на хранение товарно-материальных запасов.

Любая модель управления запасами в конечном счете должна дать ответ на вопросы:

– какое количество продукции заказывать?

– когда делать заказ?

Перед менеджером стоит проблема оптимизации размеров запасов. Эта проблема обусловлена действием следующих факторов:

– во-первых, предприятию, как правило, приходится платить более высокие цены за маленькие партии товаров;

– во-вторых, существует риск того, что нужной позиции может не оказаться ни на складе ни на производстве. Поэтому очень часто размер производственных запасов на предприятии гораздо больше, чем потребность в них на текущий день.

В силу вышесказанного менеджеру, необходимо найти оптимальный объем запасов, для того чтобы минимизировать общие издержки.

На данный момент у предприятия наблюдается излишек запасов, они составляют 76% от оборотных активов, что на 10% больше, чем на начало периода, при очень низкой оборачиваемости 255 дней.

Потребность в собственных оборотных средствах определяется по формуле (3.1).

(3.1)

(3.1)

где  – средняя величина оборотных активов на период планирования;

– средняя величина оборотных активов на период планирования;

–продолжительность операционного цикла в днях;

–продолжительность операционного цикла в днях;

–средняя скорость нахождения средств в расчетах с поставщиками товара.

–средняя скорость нахождения средств в расчетах с поставщиками товара.

Полученную величину потребности в собственных оборотных средствах необходимо сравнить со значением собственного капитала на предмет решения вопроса о необходимости привлечения кредитных ресурсов [21, c. 250].

Из проведенных расчетов очевидна значимость изыскания внутренних резервов компании по ускорению оборачиваемости и сокращению продолжительности операционного цикла. Предположим, что на 5 дней сократилась длительность пребывания запасов на складе и на 10 дней ускорились продажи в рознице. Тогда сразу можно оценить сокращение потребности:

Повышение оборачиваемости запасов, является самым важным показателем, поскольку в структуре балансовой прибыли наибольший удельный вес имеет прибыль от реализации товарной продукции, основное внимание в процессе анализа должно быть уделено исследованию факторов изменения именно этого показателя. К таковым относятся:

1) рост или снижение отпускных цен на реализованную продукцию;

2) динамика себестоимости реализованной продукции;

3) увеличение или уменьшение объема реализованной продукции;

4) изменение структуры (состава) реализованной продукции.

Вторая острая проблема это состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации.

Для улучшения финансового положения организации необходимо:

1) следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости организации и делает необходимым привлечение дополнительных источников финансирования;

2) контролировать состояние расчетов по просроченным задолженностям. Необходимо помнить, что дебиторская задолженность - элемент оборотных средств, ее уменьшение снижает коэффициент покрытия. Поэтому необходимо решать не только задачу снижения дебиторской задолженности, но и ее балансирования с кредиторской;

3) по возможности ориентироваться на увеличение количества заказчиков с целью уменьшения риска неуплаты монопольным заказчикам.

Анализ дебиторской задолженности ООО «Лагуна – Новосибирск» в динамике приведен в таблице 3.3.

Таблица 3.3 – Анализ дебиторской задолженности

| Наименование показателя | Код | 2006 | 2007 | 2008 | 2009 |

| Итого задолженность | 240 | 349 | 4715 | 7669 | 961 |

| в том числе покупатели и заказчики | 241 | 349 | 4407 | 7605 | 689 |

Данные таблицы 3.3 показывают, что общая сумма дебиторской задолженности покупателей повышалась, а концу 2009 г понизилась на 80% по сравнению с 2008 г.

Анализ дебиторской задолженности необходимо дополнять анализом кредиторской задолженности, показатели кредиторской задолженности в динамике отражены в таблице 3.4.

Таблица 3.4 – Анализ кредиторской задолженности

| Наименование показателя | Код | 2006 | 2007 | 2008 | 2009 |

| Итого задолженность | 620 | 486 | 6273 | 10283 | 7225 |

| в том числе поставщики и подрядчики | 621 | 456 | 3126 | 9941 | 718 |

С 2006 г. наблюдается рост кредиторской задолженности, она выросла в 13 раз к 2007 г. и уже в 1,6 раза в 2008 г. в сравнении с 2007 г. Кредиторская задолженность в 2009 году составляет 7 225 000 тыс. руб, что в 1,5 раза ниже чем в 2008 г.

Таким образом, можно сделать вывод что отношение дебиторской и кредиторской задолженности на протяжении 3 лет равнялось как отношение 1:1,3, и только к концу 2009 как 1:7,5, что указывает на возникший дисбаланс обязательств компании, что может привести к нарушению стабильности финансового состояния.

Для сравнения дебиторской и кредиторской задолженности были рассчитаны коэффициенты, показатели деловой активности (см. табл.2.8).

Динамика значений показателей свидетельствует о снижении эффективности использования ресурсов, замедления скорости их оборачиваемости:

– срок оборачиваемости дебиторской задолженности увеличился в сравнение с 2008 г. на 62 дня, т.е на 50%;

– срок оборачиваемости кредиторской задолженности возрос на 67% по сравнению с 2008 г.

Из данных сравнительного агрегированного баланса (рис. 2.8 – 2.9) видно, что кредиторская задолженность к концу года понизилась на 10% и составила 73% от общих обязательств предприятия. Средняя оборачиваемость кредиторской задолженности составляет 1,4 оборота, а средний срок погашения 251 день, величина остатков составляет:

,

,

если мы сократим в предстоящем периоде срок погашения кредиторской задолженности на 10 дней, тогда, мы получим дополнительный отток денежных средств, связанный с сокращением срока кредитования на сумму 243 тыс. руб.,

Срок оборачиваемости дебиторской задолженности составляет 124 дня, при погашении задолженности хотя бы на 15 дней, позволит организации, свободно использовать в обороте дополнительные 180 тыс. руб., полученные в результате притока денежных средств, за счет ускорения оборачиваемости дебиторской задолженности.

Сравнение состояния дебиторской и кредиторской задолженности позволяет сделать следующий вывод; в организации преобладает сумма дебиторской задолженности, но темп ее прироста меньше, чем темп прироста кредиторской задолженности. Причина этого в более низкой скорости обращения кредиторской задолженности по сравнению с дебиторской, что создает опасность снижения уровня коэффициента общей ликвидности.

Мероприятия по оптимизации дебиторской задолженности с целью повышения финансовой устойчивости организации могут быть следующими:

– анализ текущего состояния дебиторской задолженности – состав и структура дебиторской задолженности с точки зрения сроков погашения, расчет показателей, характеризующих дебиторскую задолженность предприятия;

– формирование аналитической информации, позволяющей контролировать дебиторскую задолженность – ведение журнала-ордера и ведомости учета расчетов с покупателями и заказчиками с учетом классификации счетов по срокам оплаты;

– анализ и разработка политики расчетов с покупателями и заказчиками – обоснование условий предоставления кредита отдельным покупателям, определение реальной стоимости дебиторской задолженности в условиях меняющейся покупательной способности денежных средств, расчет альтернативной стоимости денежных средств, разработка мер по досрочному погашению дебиторской задолженности;

– прогнозирование дебиторской задолженности;

– контроль за соответствием условий предоставления кредита покупателям, использование различных форм досрочного погашения дебиторской задолженности, предложения по предоставлению скидок и проведение прочих мероприятий по стимулированию продаж с немедленной оплатой или оплатой по факту.

Условия расчетов можно выбрать таким образом, чтобы сделать раннюю оплату более привлекательной для покупателей.