2020-01-14

2020-01-14 171

171Проведем анализ финансовой устойчивости ИЗАО «Сплитстоун-Бел» на начало 2006-2008 гг.

Рассчитаем величину собственных оборотных средств предприятия по формуле (2.5).

Величина собственных оборотных средств (функционирующий капитал) характеризует ту часть собственного капитала предприятия, которая является источником покрытия его текущих активов (т.е. активов, имеющих оборачиваемость менее одного года).

, (2.5)

, (2.5)

где СОС – величина собственных оборотных средств,

СК – собственный капитал,

ДО – долгосрочные обязательства,

ВА – внеоборотные активы.

Составим таблицу 2.8.

Таблица 2.8 - Величина собственных оборотных средств ИЗАО «Сплитстоун-Бел» на начало 2006-2008 гг.

| Сумма | На нач. 2006 года, млн.р. | На нач. 2007 года, млн.р. | На нач. 20085 года, млн.р. |

| 1. Источники собственных средств (СК). 2. Доходы и расходы. 3. Внеоборотные активы. | 17060 6 11534 | 17250 6 11577 | 17461 5 11621 |

| 4. Величина собственных оборотных средств | 5532 | 5679 | 5845 |

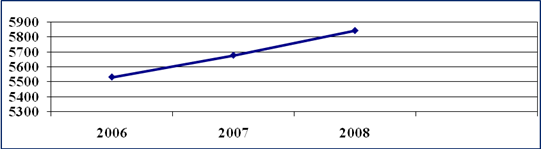

Динамика величины собственных оборотных средств предприятия на начало 2006-2008 гг. приведена на рисунке 2.6.

Величина собственных оборотных средств за период 2006 – 2008 гг. постоянно увеличивается и принимает к 2008 г. значение 17461 млн. р. Такое явление носит положительный характер. Это говорит о финансовой неустойчивости предприятия.

Рисунок 2.6 - Динамика величины собственных оборотных средств ИЗАО «Сплитстоун-Бел» на начало 2006-2008 гг.

Однако эта величина является абсолютным показателем. Для более детального анализа рассчитаем относительный показатель – маневренность функционирующего капитала. Используем формулу (2.6), составим таблицу 2.9.

, (2.6)

, (2.6)

где МФК – маневренность функционирующего капитала,

ДС – денежные средства,

ФК – функционирующий капитал.

Для нормально функционирующего предприятия этот показатель должен находиться в пределах от 0 до 1 [9, с.98]. Такое положение наблюдалось на всем протяжении времени.

Таблица 2.9 - Маневренность функционирующего капитала ИЗАО «Сплитстоун-Бел» в 2006-2008 гг.

| Показатель | 2006 г. | 2007 г. | 2008 г. |

| 1. Денежные средства, млн.р. 2. Функционир. капитал, млн.р. | 1333 24907 | 1624 26484 | 2359 29639 |

| 3. Маневренность | 0,05 | 0,06 | 0,08 |

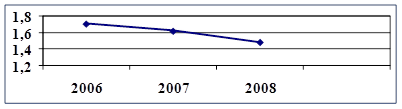

Динамика маневренности представлена на рисунке 2.7.

Из рисунка 2.7 видно, что значение маневренности на начало 2006-2008 гг. увеличилась от 0,05 до 0,08. Такое явление говорит об увеличении доли собственного капитала, находящегося в мобильной форме, позволяющей свободно им маневрировать. Это ведет к улучшению финансового состояния предприятия.

Рисунок 2.7 - Динамика маневренности ИЗАО «Сплитстоун-Бел» на начало 2006-2008 гг.

Рассчитаем три показателя ликвидности (текущей, быстрой и абсолютной ликвидности) на начало 2006-2008 гг., используя формулы (2.7), (2.8), (2.9).

Коэффициент текущей ликвидности дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на один рубль текущих (краткосрочных) обязательств.

, (2.7)

, (2.7)

где КТЛ – коэффициент текущей ликвидности,

ОА – оборотные активы,

КО – краткосрочные обязательства.

Коэффициент быстрой ликвидностианалогичен коэффициенту текущей ликвидности, однако исчисляется по более узкому кругу текущих активов. Из расчета исключается наименее ликвидная их часть - производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению.

, (2.8)

, (2.8)

где КБЛ – коэффициент быстрой ликвидности,

ОА – оборотные активы,

З – запасы,

КО – краткосрочные обязательства.

Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием ликвидности предприятия и показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

, (2.9)

, (2.9)

где КАЛ – коэффициент абсолютной ликвидности,

ДС – денежные средства,

КО – краткосрочные обязательства.

Расчеты по приведенным выше формулам даны в таблице 2.10.

Таблица 2.10 - Расчет текущей, быстрой и абсолютной ликвидности ИЗАО «Сплитстоун-Бел» в 2006-2008 гг.

| Показатель | 2006 г. | 2007 г. | 2008 г. |

| 1. Оборотные активы, млн.р. В т.ч.: 1.1. Запасы, млн.р. 1.2. Денежные средства, млн.р. 1.3. Дебиторская задолженность, млн.р. 2. Краткоср. пассивы, млн.р. | 13373 10941 1333 1099 7841 | 14907 11481 1624 1802 9228 | 18018 12571 2359 3088 12173 |

| 3. Коэффициент текущей ликвидности | 1,71 | 1,62 | 1,48 |

| 4. Коэффициент быстрой ликвидности | 0,31 | 0,37 | 0,45 |

| 5. Коэффициент абсолютной ликвидности | 0,17 | 0,18 | 0,19 |

Динамика данных показателей приведена на рисунках 2.7-2.9.

Из рисунка 2.8 видно, что коэффициент текущей ликвидности на период 2006-2008 гг. не превышает 1,71, что является признаком неустойчивого финансового состояния предприятия. А именно: текущие обязательства едва покрываются текущими активами. Более того, на протяжении данного промежутка времени значение коэффициента уменьшается, что говорит о усугублении положения предприятия.

Данная ситуация нехватки денежных средств для проведения своевременных расчетов с поставщиками объясняется внешними и внутренними причинами.

Внешние причины заключаются в ухудшении покупательской способности к 2008 г., появлением новых конкурентов на рынке сбыта данной продукции, «насыщении» рынка. Внешние факторы ведут к образованию «залежей» готовой продукции, увеличению дебиторской задолженности, росту издержек обращения.

Внутренние причины объясняются неслаженным функционированием отдела маркетинга и сбыта, перерасходом на маркетинговые мероприятия, отсутствием планирования поставок продукции.

Рисунок 2.8 - Динамика коэффициента текущей ликвидности ИЗАО «Сплитстоун-Бел» на начало 2006-2008 гг.

Рисунок 2.9 - Динамика коэффициента быстрой ликвидности ИЗАО «Сплитстоун-Бел» на начало 2006-2008 гг.

Из рисунка 2.9 видно, что значение коэффициента быстрой ликвидности в 2008 г. превышает данный показатель в 2006 – 2007 гг. и составляет 0,45. Однако, величина показателя достаточно мала и свидетельствует о том, что большую часть оборотных активов составляют запасы и готовая продукция, и лишь искусственно увеличивают номинальную сумму активов. Данный факт подтверждает ранее сделанные выводы о переизбытке готовой продукции на складах.

Рисунок 2.10 - Динамика коэффициента абсолютной ликвидности ИЗАО «Сплитстоун-Бел» на начало 2006-2008 гг.

Из рисунка 2.10 видно, что значение коэффициента абсолютной ликвидности к началу 2008 г. немного увеличивается, однако такое увеличение не говорит о стабилизации финансового положения предприятия, так как даже после роста его значение слишком мало. Так, на начало 2008 года предприятие может покрыть своими денежными средствами лишь 19% своих краткосрочных финансовых обязательств.

Подводя итог оценки ликвидности ИЗАО «Сплитстоун-Бел» на период 2006-2008 гг., можно сделать вывод, что ликвидность предприятия, которая в 2006 г. могла быть охарактеризована как низкая, в течение этого промежутка времени еще уменьшилась, ухудшая тем самым финансовое состояние предприятия.

Проведем оценку финансовой устойчивости ИЗАО «Сплитстоун-Бел». Для этого рассчитаем 7 показателей финансовой устойчивости.

Составим таблицу 2.11.

Таблица 2.11- Оценка финансовой устойчивости ИЗАО «Сплитстоун-Бел» на начало 2006-2008 гг.

| Показатель | Формулы | 2006 г. | 2007 г. | 2008 г. |

| 1. Собственный капитал, млн.руб 2. Заемный капитал, млн.руб В т.ч.: 2.1. Долгосрочн. обязательства, млн.р. 3. Постоянные активы, млн.руб 4. Текущие активы, млн.р. В т.ч.: 4.1. Запасы и затраты, млн.руб 5. Валюта баланса, млн.руб | - - - - - - - - | 17060 7841 0 11534 13373 10941 24907 5867 | 17250 9245 0 11577 14907 11481 26484 5867 | 17451 12194 0 11621 18018 12571 29639 5835 |

| 6. Коэффициент финансовой напряженности | 1 - Ка | 0,32 | 0,35 | 0,41 |

| 7. Коэффициент обеспеч. собств. обор. средств. | Собств.капитал-пост.активы / текущие активы | 0,41 | 0,38 | 0,32 |

| 8. Коэффициент обеспеч. запасов собств. источн. | Собств.капитал-пост.активы / запасы | 0,51 | 0,49 | 0,46 |

| 9. Коэффициент автономии | Собств.капитал / валюта баланса | 0,68 | 0,65 | 0,59 |

| 10.Коэффициент соотн. собств. и заемн. средств | Заемный капитал / собств.капитал | 0,46 | 0,54 | 0,70 |

| 11.Коэффициент обечпеч. долгоср инвестиций | Пост.активы / собств.капитал+долг.обяз. | 0,68 | 0,67 | 0,66 |

Динамика коэффициента обеспеченности собственными оборотными средствами приведена на рисунке 2.11.

Рисунок 2.1 -Динамика коэффициента обеспеченности собственными оборотными средствами ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг.

В 2006 г. коэффициент обеспеченности собственными оборотными средствами предприятия составляет 0,418. Это говорит о том, что 41% оборотных средств предприятия является его собственными оборотными средствами. Это говорит о достаточно высокой финансовой зависимости и, как следствие, достаточно не устойчивом финансовом состоянии. К 2008 года коэффициент финансовой устойчивости снижается и принимает значение 0,32, что говорит об уменьшении у предприятия собственных оборотных средств, и соответственно увеличении суммы кредиторской задолженности.

Значение коэффициента обеспеченности запасов собственными источниками в 2006 г. составляет 0,51. Это говорит о том, что собственные оборотные средства предприятия покрывают запасы на 51%. Из рисунка 2.12 видно, что к 2008 г. коэффициент снижается и принимает значение 0,46. Причина – уменьшение количества собственных оборотных средств у предприятия.

Рисунок 2.12 -Динамика коэффициента обеспеченности запасов собственными источниками ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг.

Коэффициент автономии предприятия к 2008 г. также имеет тенденцию к снижению минус 0,9 и принимает значение 0,59. Это говорит о том, что доля собственного капитала в общем капитале предприятия составляет 59%. Уменьшение доли собственного капитала связано с резким увеличением дебиторской задолженности. Соответственно увеличился коэффициент финансовой напряженности 0,41 вместо 0,32 (зависимость от несобственных средств возросла).

Отрицательную динамику имел коэффициент соотношения собственных и заемных средств. В течении года его значение возросло на 0,24. Это говорит о превышении заемных средств предприятия над собственными в 0,7 раз. Результат такого явления - высокая финансовая зависимость и, как следствие, – неустойчивое финансовое состояние.

Динамика коэффициента обеспеченности долгосрочных инвестиций приведена на рисунке 2.13.

Рисунок 2.13 - Динамика коэффициента обеспеченности долгосрочных инвестиций ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг.

Коэффициент обеспеченности долгосрочными инвестициями практически не изменялся и составлял в среднем 0,67. Этот коэффициент характеризует, какая часть инвестированного капитала иммобилизована в постоянные активы, и отсутствие его роста говорит об отсутствии динамики развития постоянных активов.

В целом, на протяжении 2008 г. финансовая устойчивость ИЗАО «Сплитстоун-Бел» снизилась, а значит, ухудшилось финансовое состояние, хоть и не значительно. Можно сделать вывод о «тяжелых» перспективах предприятия на последующие годы.