2020-01-14

2020-01-14 160

160Для оценки состава, структуры и динамики активов ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг. составим таблицу 2.2.

За период 2006 – 2008 гг. стоимость имущества (активов) предприятия увеличилась на 4732 млн. р. или 19%, что является незначительным с учетом влияния инфляционного фактора.

Сумма внеоборотных активов в 2008 г. по сравнению с 2007 г. увеличилась на 44 млн. р. (или на 0,4%) и в 2007 г. по отношению к 2006 г. увеличилась на 43 млн. р. (или на 0,4%). То есть сумма внеоборотных активов практически не изменилась, а ее рост был вызван увеличением суммы основных средств.

Увеличение основных средств вызвано расширением общей площади организации и приобретением транспортных средств и технологического оборудования. Основные средства составляют практически весь объем внеоборотных активов и их удельный вес составляет 46,3%, 43,7% и 39,1% в период 2006 – 2008 гг. соответственно.

Уменьшение удельного веса основных средств говорит об увеличении номинальной суммы оборотных активов. Данный факт не является положительным, так как основную долю оборотных активов составляет готовая продукция – 10880 млн. р. в 2008 г., что выше уровня 2007 г. на 7,4 процентных пункта. За период 2006 – 2008 гг. удельный вес готовой продукции в общей сумме оборотных активов уменьшился на 2,5%, однако эти изменения не являются значительными и могли быть вызваны единичным сбытом крупной партии товара.

Сумма оборотных активов увеличилась в 2008 г. на 3311 млн. р. по отношению к 2007 г., и за период 2006 – 2007 гг. на 1534 млн. р., то есть темп роста составил 20,9%, при этом наблюдалось увеличение суммы дебиторской задолженности на 1286 млн. р. или на 71,4% в период 2007 – 2008 гг., и на 64% в 2007 г. по отношению к 2006 г. Такое явление можно расценивать как отрицательное.

Однако в нашей ситуации одновременно увеличилась сумма остальных составляющих оборотных активов. Так, прирост денежных средств составил 45,3% в 2008 г. и 21,9% в 2007 г. Но с учетом их удельного веса (5,2%, 6,2% и 4,8% в 2006 – 2008 гг. соответственно) этот рост не является значительным. Это свидетельствует о нестабильном экономическом положении в стране и падении уровня платежеспособности сторонних организаций.

Прирост величины запасов на 25,3% и 14,4% в 2008 г. и 2007 г., соответственно, нельзя однозначно рассматривать как положительное явление, так как это может говорить о накоплении невостребованных материалов, которые вполне могут быть нелеквидными.

Таблица 2.2 - Состав, структура и динамика активов ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг.

| Виды активов | 2006 г | 2007 г. | Изменение | Темп роста, 2007 г. к 2006 г.% | 2008 г. | Изменение | Темп роста, 2008 г. к 2007 г., % | |||||

| сумма, млн.р. | уд.вес, % | сумма, млн.р. | уд.вес, % | в сумме, млн.р. | по у.в., % | сумма, млн. р. | уд.вес, % | в сумме, млн.р. | по у.в., % | |||

| 1. Внеоборотные активы. В т.ч.: 1.1. Основные средства. 1.2. Нематериальные активы. 1.3. Вложения во внеоборотные активы. | 11534 11518 1 15 | 46,3 46,2 0,0 0,1 | 11577 11561 1 15 | 43,7 43,6 0,0 0,1 | +43 +43 0 0 | -2,6 -2,6 0 0 | 100,4 100,4 100,0 100,0 | 11621 11606 1 14 | 39,2 39,1 0,0 0,1 | +44 +45 0 -1 | -4,5 -4,5 0 0 | 100,4 100,4 100,0 93,3 |

| 2. Оборотные активы. В т.ч.: 2.1. Запасы и затраты. 2.2. Готовая продукция. 2.3. Дебиторская задолженность. 2.4. Денежные средства и проч. | 13373 1180 9761 1099 1333 | 53,7 4,8 39,2 4,5 5,2 | 14907 1350 10131 1802 1624 | 56,3 5,0 38,3 6,8 6,2 | +1534 +170 +370 +703 +291 | +2,6 +0,2 -0,9 +2,3 +1,0 | 111,5 114,4 103,8 164,0 121,9 | 18018 1691 10880 3088 2359 | 60,8 5,7 36,7 10,4 8,0 | +3311 +341 +749 +1286 +735 | +4,5 +0,7 -1,6 +3,6 +1,8 | 120,9 125,3 107,4 171,4 145,3 |

| ВСЕГО АКТИВОВ | 24907 | 100 | 26484 | 100 | +1577 | 0 | 106,4 | 29639 | 100 | +3155 | 0 | 111,9 |

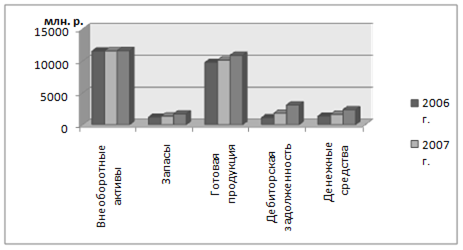

Структура активов ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг приведена на рисунке 2.2.

Рисунок 2.2 - Структура активов ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг.

Из рисунка 2.2 видно, что в течение 2006 – 2008 гг. структура активов предприятия практически не изменилась. В ней значительную долю (более 36%) составляет готовая продукция. Такое явление не является нормальным и говорит о «затоваривании» предприятия. Накопившаяся готовая продукция не может быть реализована и в данном случае она лишь увеличивает номинальную сумму оборотных активов, в то время, когда реальная сумма меньше. Второе по величине значение удельного веса имеют внеоборотные активы. Они составляют 46,3%, 43,7% и 39,2% на период 2006 – 2008 гг., соответственно. Денежные средства составляют незначительную часть (более 6%) оборотных активов. В таких условиях предприятию не хватает денежных средств для проведения своевременных расчетов с контрагентами.

Для анализа источников средств, находящихся в распоряжении предприятия, составим таблицу 2.3. Для этого воспользуемся данными пассива бухгалтерского баланса ИЗАО «Сплитстоун-Бел» за 2006 - 2008 гг.

За период 2006 – 2008 гг. сумма источников собственных средств увеличилась на 401 млн. р. или 2,4%, однако уменьшилась по удельному весу на 6,3% по отношению к 2007 г., и на 3,3% за период 2006 – 2007 гг. Рост источников собственных средств не является значительным с учетом действия инфляции.

Уменьшение удельного веса собственных средств связано с уменьшением чистой прибыли, нехваткой денежных средств для проведения своевременных расчетов и, соответственно, ведет к росту заемных источников, в частности к увеличению сумм кредиторской задолженности.

Сумма заемных источников увеличилась в 2007 г. по отношению к 2006 г. на 17,7%, а в 2008 г. рост заемных источников составил 31,9%. Это говорит, хоть и о незначительном, но ухудшении финансовой независимости предприятия.

На протяжении всего отчетного периода ИЗАО «Сплитстоун-Бел» не имело долгосрочных заемных средств. Сумма краткосрочных заемных средств увеличилась на 803 млн. р. за период 2007 – 2008 гг. в 2 раза, что говорит об увеличении к 2008 г. доверия к предприятию со стороны банков.

Кредиторская задолженность за 2008 г. увеличилась на 2142 млн. р. или 24,6%. Также наблюдалось ее увеличение по удельному весу (на 3,7 процентных пункта). За 2007 год кредиторская задолженность увеличилась на 1108 млн. р., и на 2,5 процентных пункта по удельному весу.

Таблица 2.3 - Состав, структура и динамика источников средств ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг.

| Виды источников | 2006 г. | 2007 г. | Изменение | Темп роста, 2007 г. к 2006 г., % | 2008 г. | Изменение | Темп роста, 2008 г. к 2007 г., % | |||||

| сумма, млн.р. | уд.вес, % | сумма, млн.р. | уд.вес, % | в сумме, млн.р. | по у.в., % | сумма, млн.р. | уд.вес, % | в сумме, млн.р. | по у.в., % | |||

| 1. Собственный капитал. | 17060 | 68,5 | 17250 | 65,2 | +190 | -3,3 | 101,2 | 17461 | 58,9 | +211 | -6,3 | 101,2 |

| 2.Доходы и расходы. | 6 | 0 | 6 | 0 | 0 | 0 | 100,0 | 5 | 0 | -1 | 0 | 83,3 |

| 3.Заемные источники. В т.ч.: 3.1. Долгосрочные заемные источники. 3.2. Краткосрочные заемные источники. 3.3. Кредиторская задолженность. | 7841 0 255 7586 | 31,5 0 1,1 30,4 | 9228 0 514 8714 | 34,8 0 1,9 32,9 | +1387 0 +259 +1108 | +3,3 0 +0,8 +2,5 | 117,7 - 201,6 114,9 | 12173 0 1317 10856 | 41,1 0 4,5 36,6 | +2945 0 +803 +2142 | +6,3 0 +2,6 +3,7 | 131,9 - 256,2 124,6 |

| ВСЕГО ПАССИВОВ | 24907 | 100 | 26484 | 100 | +1577 | 0 | 106,4 | 29639 | 100 | +3155 | 0 | 111,9 |

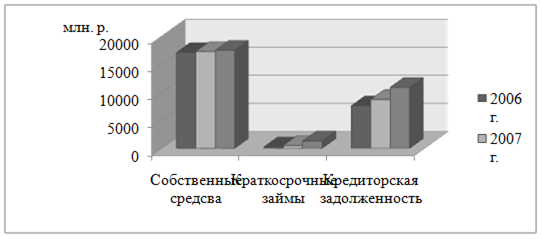

Структура источников средств ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг. приведена на рисунке 2.3.

Рисунок 2.3 - Структура источников средств ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг.

Из рисунка 2.3 видно, что значительную часть (более 30%) источников средств предприятия составляет кредиторская задолженность. Это говорит, что практически на 1/3 деятельность предприятия профинансирована за счет несвоевременного проведения расчетов с контрагентами. К тому же в течение периода наблюдается увеличение удельного веса кредиторской задолженности, и вместе с тем рост величины удельного веса краткосрочных кредитов. Краткосрочные кредиты увеличились в 5,1 раз. Такое явление можно отметить как положительное, что говорит об увеличении доверия к предприятию со стороны банков.

Для более детального анализа рассмотрим состав, структуру и динамику кредиторской задолженности ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг. Для этого составим таблицу 2.4.

Из таблицы 2.4 видно, что основную часть в структуре кредиторской задолженности составляют расчеты с поставщиками и подрядчиками (86,1%, 87,7% и 90,0% в 2006 – 2008 гг. соответственно). Таким образом, кредиторская задолженность по расчетам с поставщиками и подрядчиками увеличилась в течение трех лет на 3249 млн. р. или на 3,9 процентных пункта по удельному весу.

Увеличение величины кредиторской задолженности по расчетам с поставщиками и подрядчиками по абсолютной величине и удельному весу в данном случае носит отрицательный характер.

Кредиторская задолженность по оплате труда увеличилась в течение 2008 г. на 18 млн. р. или 6,2%, а в течение 2007 г. на 15 млн. р. или 5,5%. Однако она составляет незначительную часть в общей сумме кредиторской задолженности (3,7%, 3,3% и 2,8% в 2006 – 2008 гг. соответственно).

Практически не изменилась динамика и удельный вес в общей сумме кредиторской задолженности – кредиторская задолженность по расчетам по налогам и сборам и расчетам с разными дебиторами и кредиторами.. Эти показатели также составляют незначительную часть в общей сумме.

Итак, практически всю сумму кредиторской задолженности составляет задолженность по расчетам с поставщиками и подрядчиками. Это объясняется недостатком денежных средств и высоким уровнем дебиторской задолженности.

Таблица 2.4

Состав, структура и динамика кредиторской задолженности ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг.

| Виды кредиторской задолженности | 2006 г. | 2007 г. | Изменение | Темп роста, % | На конец 2008 г. | Изменение | Темп роста, % | |||||

| сумма, млн.р. | уд.вес, % | сумма, млн.р. | уд.вес, % | в сумме, млн.р. | по у.в., % | сумма, млн.р. | уд.вес, % | в сумме, млн.р. | по у.в., % | |||

| 1. Расчеты с поставщиками и подрядчиками. 2. Расчеты по оплате труда и прочим операциям с персоналом. 3. Расчеты по налогам и сборам. 4. Расчеты с акционерами. 5. Расчеты с разными дебиторами и кредиторами. | 6526 274 594 0 192 | 86,1 3,7 7,9 0 2,3 | 7643 289 576 0 206 | 87,7 3,3 6,6 0 2,4 | +1117 +15 -18 0 +14 | +1,6 -0,4 -1,3 0 +0,1 | 117,2 105,5 97,0 - 107,3 | 9775 307 553 0 221 | 90,0 2,8 5,1 0 2,1 | +2132 +18 -23 0 +15 | +2,3 -0,5 -1,5 0 -0,3 | 127,9 106,2 96,0 - 107,3 |

| ВСЕГО КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ | 7586 | 100 | 8714 | 100 | +1128 | 0 | 114,9 | 10856 | 100 | +2142 | 0 | 124,6 |

Рассмотрим долю активной части основных средств предприятия в динамике на начало 2006-2008 гг.

Доля активной части основных средств рассчитывается как стоимость активной части основных средств (ОС), деленная на общую стоимость основных средств.

, (2.1)

, (2.1)

где ДАЧ – доля активной части ОС,

АЧ – стоимость активной части ОС,

ОС – общая стоимость ОС.

Используя формулу (2.1), составим таблицу 2.5.

Таблица 2.5 - Доля активной части основных средств ИЗАО «Сплитстоун-Бел» на начало 2006-2008 гг.

| Основные средства | На нач. 2006 г. | На нач. 2007 г. | На нач. 2008 г. |

| 1. Активная часть, млн. р. 2. Всего основн. средств, млн.руб | 5119 8600 | 5192 9502 | 6244 11677 |

| 3. Доля активной части | 0,59 | 0,55 | 0,53 |

Рассчитаем коэффициент износа основных средств на начало 2006-2008 гг. по формуле (2.2).

Коэффициент износа– есть отношение износа основных средств к их первоначальной стоимости.

, (2.2)

, (2.2)

где КИОС – коэффициент износа ОС,

ИОС – износ ОС,

ПСОС – первоначальная стоимость ОС.

Результаты расчета представлены в таблице 2.6.

Таблица 2.6 - Коэффициент износа основных средств ИЗАО «Сплитстоун-Бел» на начало 2006-2008 гг.

| Основные средства | На нач. 2006 г. | На нач. 2007 г. | На нач. 2008 г. |

| 1. Износ основных средств, млн. р. 2. Всего основных средств, млн.руб | 3354 8600 | 4846 9502 | 6889 11677 |

| 3. Коэффициент износа | 0,39 | 0,51 | 0,59 |

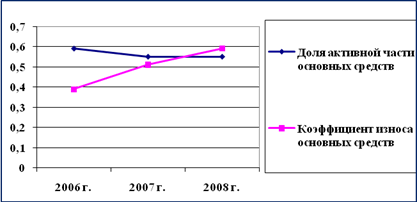

Динамика доли активной части основных средств и коэффициента износа представлена на рисунке 2.4.

Рисунок 2.4 - Динамика доли активной части и коэффициента износа основных средств ИЗАО «Сплитстоун-Бел» на начало 2006 - 2008 гг.

Из рисунка 2.4 видно, что доля активной части основных средств предприятия на начало 2006-2008 гг. немного уменьшилась. Такое явление является негативным, так как активная часть основных средств – наиболее важная для промышленных предприятий. Коэффициент износа основных средств на начало 2006-2008 гг. увеличился с 0,37 до 0,59. Хотя коэффициент износа и не отражает в полной мере фактический износ основных средств, но его рост является негативным явлением, так как говорит об ухудшении качества основных средств, и, как результат, снижении производительности труда. Важно отметить, что такое положение является характерным для многих белорусских предприятий на современном этапе развития.

Проведем расчет коэффициентов обновления и коэффициентов выбытия основных средств за 2006-2008 гг. Для этого воспользуемся формулами (2.3) и (2.4).

Коэффициент обновления показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства, и рассчитывается как отношение первоначальной стоимости поступивших за период основных средств к первоначальной стоимости основных средств на конец периода.

, (2.3)

, (2.3)

где КО – коэффициент обновления,

ПОС – первоначальная стоимость поступивших ОС,

ОСКП – первоначальная стоимость ОС на конец периода.

Коэффициент выбытия показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам, и рассчитывается как отношение первоначальной стоимости выбывших за период основных средств к первоначальной стоимости основных средств на начало периода.

, (2.4)

, (2.4)

где КВ – коэффициент выбытия,

ВОС – первоначальная стоимость выбывших ОС,

ОСНП – первоначальная стоимость ОС на начало периода.

Результаты расчета представим в таблице 2.7.

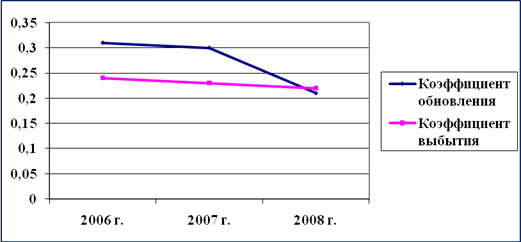

Таблица 2.7 - Коэффициент обновления и коэффициент выбытия основных средств ИЗАО «Сплитстоун-Бел» в 2006-2008 гг.

| Основные средства | 2006 год | 2007 год | 2008 год |

| 1. Стоимость ОС на нач. года, млн. р. 2. Стоимость поступивших ОС, млн. р. 3. Стоимость выбывших ОС, млн. р. 4. Стоимость ОС на конец года, млн. руб | 8600 2945 2043 9502 | 9502 3153 2185 10470 | 11677 2419 2575 11521 |

| 5. Коэффициент обновления | 0,31 | 0,30 | 0,21 |

| 6. Коэффициент выбытия | 0,24 | 0,23 | 0,22 |

Динамика изменения коэффициента обновления и коэффициента выбытия основных средств за 2006-2008 гг. приведена на рисунке 2.5.

В 2006 – 2007 гг. коэффициенты обновления и выбытия основных средств практически не менялись, но в 2008 г. коэффициент выбытия превысил коэффициент обновления, который в свою очередь уменьшился с 0,3 до 0,21. Это объясняется отсутствием достаточного количества денежных средств для обновления основных средств, падением чистой прибыли, ростом кредиторской задолженности по расчетам с поставщиками и подрядчиками.

Такое явление носит отрицательный характер, так как доля новых основных средств уменьшается, а, значит, ухудшается техническая оснащенность предприятия. Последнее приводит к ухудшению результатов деятельности. Коэффициент выбытия основных средств остаточно высок, что может быть обусловлено тем, например, что предприятие активно выводит изношенные основные средства, не продолжая использовать их. Результат такого процесса – падение эффективности производства, так как наблюдается тенденция, которая может привести к нехватке основных средств. В течение 2006-2008 гг. коэффициент выбытия основных средств изменялся скачками.

Рисунок 2.5 - Динамика изменения коэффициентов обновления и выбытия основных средств ИЗАО «Сплитстоун-Бел» в 2006-2008 гг.