2020-01-14

2020-01-14 153

153Получение прибыли играет большую роль в стимулировании развития производства. Но в силу определенных обстоятельств или упущений в работе (невыполнение договорных обязательств, незнание нормативных документов, регулирующих финансовую деятельность организации) организация может понести убытки. Прибыль – это обобщающий показатель, наличие которого свидетельствует об эффективности производства, о благополучном финансовом состоянии.

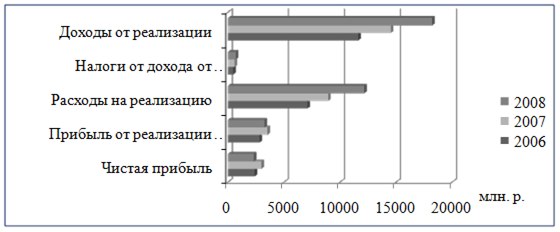

Таблица 2.14 – Показатели прибыли ИЗАО «Сплитстоун-Бел», млн. р.

| Показатели | 2006 г. | 2007 г. | Отклоне ние 2007 г. от 2006 г., +/- | Темп роста 2007 г. к 2006 г., % | 2008 г. | Отклонение 2008 г. от 2007 г., +/- | Темп роста 2008 г. к 2007 г., % |

| 1.Валовой доход, млн. р. | 11629,6 | 14537 | +2907,4 | 124,0 | 18217 | +3680 | 125,4 |

| в % к товарообороту | 18,22 | 18,22 | 0 | 18,81 | +0,59 | ||

| 2.Расходы на реализацию, млн. р. | 7097 | 8942 | +1845 | 126,0 | 12161 | +3219 | 136,7 |

| в % к товарообороту | 11,1 | 11,2 | +0,1 | 12,6 | +1,6 | ||

| 3.Прибыль от реализации товаров, млн. р. | 2820,8 | 3526 | +705,2 | 124,0 | 3277 | -249 | 93,0 |

| в % к товарообороту | 4,4 | 4,4 | 0 | 3,4 | -1,0 | ||

| 4.Чистая прибыль, млн.р | 2394 | 2993 | +599 | 125,1 | 2327 | -666 | 83,2 |

Как видно из таблицы 2.14 прибыль от реализации товаров увеличилась на 705,2 млн. р. в 2007 году по сравнению с 2006 годом. Однако в сравнении с 2007 годом прибыль от реализации уменьшилась на 249 млн р. Хотя валовой доход увеличился на 25,4%, произошло также и увеличение издержек обращения почти на 37% в сравнении с 2007 годом, что и сказалось на прибыли от реализации.

На рост издержек обращения могло повлиять увеличение расходов на маркетинговые мероприятия, с целью занять лидирующие позиции на рынке данных товаров и услуг, привлечение новых торговых и складских площадей и, соответственно, рост арендной платы, также увеличение оплаты труда.

Рисунок 2.14 – Показатели прибыли ИЗАО «Сплитстоун-Бел» за 2006-2008 г.

Чистая прибыль увеличилась в 2007 г. с 2394 млн. р. до 2993 млн. р., то есть ее размер в действующих ценах в 2007 году составил 125,1% от уровня 2006 года. Но в сравнении с 2007 годом чистая прибыль уменьшилась в 2008 г. на 666 млн р. Т.к. чистая прибыль напрямую зависит от суммы прибыли от реализации основных средств и прочих активов, а также внереализационных доходов и расходов, их снижение и повлекло уменьшение суммы чистой прибыли.

Определим влияние основных факторов на сумму прибыли.

Влияние изменения объема товарооборота.

Сумма прибыли от реализации в 2008 году уменьшилась по сравнению с 2007 годом на 249 млн. р.

Рост объема товарооборота привел к увеличению прибыли от реализации на 580 млн. р.

(96851-79792) ·3,4/100=580

За счет снижения уровня прибыли от реализации, сумма прибыли от реализации уменьшилась на 968,5 млн. р.

96851·(-1,0)/100=968,5

Совокупное влияние составило

580-968,5=388,5 млн. р.

Влияние изменения валового дохода

Сумма дохода от реализации в 2008 году составила 18217 млн. р. и увеличилась на 3680,0 млн. р. по сравнению с прошлым годом. Произошло и увеличение уровня дохода от реализации с 18,22% до 18,81%. Увеличение уровня дохода от реализации привело к увеличению прибыли от реализации на:

(18,81-18,22)·96851/100=571,4 млн. р.

Влияние изменения уровня расходов на реализацию

В связи с увеличением уровня расходов на реализацию с 13,0% в 2006 году до 14,7% в отчетном, произошло уменьшение прибыли на:

(12,6-11,1)·96851/100=1452,8 млн. р.

Основным абсолютным показателем финансовых результатов деятельности предприятия является прибыль отчетного периода. Однако, в условиях белорусской экономики динамика этого показателя подвержена действию инфляционного фактора. Чтобы нейтрализовать влияние этого фактора проведем анализ относительных показателей финансовых результатов деятельности предприятия – показателей рентабельности.

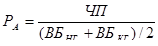

Рентабельность всего капитала (совокупных активов) показывает, имеет ли предприятие базу для обеспечения высокой доходности собственного капитала. Данный показатель отражает эффективность использования всего имущества предприятия.

, (2.11)

, (2.11)

где РА - рентабельность активов,

ЧП - чистая прибыль,

ВБНГ, ВБКГ - валюта баланса на начало и на конец года.

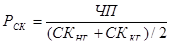

Рентабельность собственного капитала характеризует эффективность использования собственного капитала, показывает, сколько чистой прибыли приходится на рубль собственных средств.

, (2.12)

, (2.12)

где РСК – рентабельность собственного капитала,

ЧП - чистая прибыль,

СКНГ, СККГ - величина собственных средств на начало и на конец года.

Рентабельность основной деятельности рассчитывается как отношение прибыли от реализации к сумме затрат на производство и реализацию продукции:

, (2.13)

, (2.13)

где РО – рентабельность основной деятельности,

ПР - прибыль от реализации,

С/С - себестоимость реализованной продукции.

Рентабельность основной деятельности показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Рентабельность продаж рассчитывается как отношение чистой прибыли к сумме полученной выручки:

, (2.14)

, (2.14)

где РПР – рентабельность продаж,

ВР - выручка от реализации продукции,

ЧП - чистая прибыль предприятия.

Используем формулы (2.11)-(2.14) и составим таблицу 2.15.

Таблица 2.15 -Расчет показателей рентабельности ИЗАО «Сплитстоун-Бел» в 2006-2008 гг.

| Показатель | 2006 г. | 2007 г. | 2008 г. |

| 1. Всего активов, млн. р. 2. Собственный капитал, млн. р. 3. Выручка от реализации, млн. р. 4. Себестоимость прод., млн. р. 5. Прибыль от реализации, млн.р. 6. Чистая прибыль, млн.р. | 24907 17060 63833,6 52204 2820,8 2394 | 26484 17250 79792,9 65255,9 3526 2993 | 29639 17461 96851 78634 3277 2327 |

| 7. Рентабельность активов, % | 9,6 | 11,3 | 8,4 |

| 8. Рентабельность собственного капитала, % | 14,0 | 17,4 | 14,3 |

| 9. Рентабельность основной деятельности, % | 5,4 | 5,4 | 4,2 |

| 10. Рентабельность продаж, % | 3,8 | 3,7 | 2,6 |

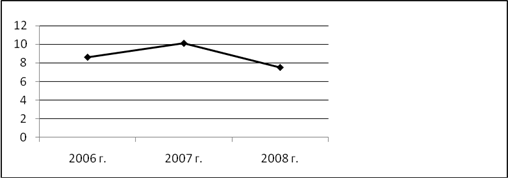

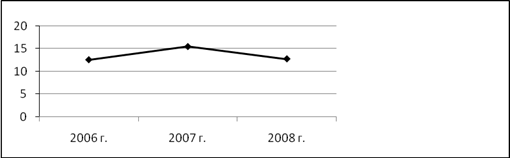

Рентабельность активов предприятия в 2006 г. имеет значение 9,6%. Это низкий показатель. В 2007 г. показатель увеличивается до 11,3%, но к 2008 г. рентабельность активов падает до 8,4%. Данная тенденция говорит о нестабильной деятельности предприятия и его финансовой неустойчивости, то есть о неэффективном использовании имущества предприятия. Как уже отмечалось ранее, на ИЗАО «Сплитстоун-Бел» происходит «затоваривание» продукцией. И если в период 2006 – 2007 гг. наблюдалась положительная тенденция, то к 2008г. показатель принял значение ниже уровня 2006 г.

Такую же динамику имеет значение рентабельности собственного капитала, что свидетельствует о падении чистой прибыли.

Динамика данных показателей приведена на рисунках 2.15 и 2.16.

Рисунок 2.15 - Динамика рентабельности активов ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг.

Рисунок 2.16 - Динамика рентабельности собственного капитала ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг.

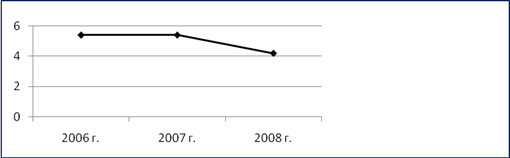

Рентабельность основной деятельности в2006 – 2008 гг. остается на одном уровне – 5,4%. Это значит, что на один рубль, затраченный на производство и реализацию продукции, предприятие имеет 5,4 копеек прибыли. В 2008 г. уровень рентабельности снижается, и предприятие уже имеет 4,2 копеек прибыли на один затраченный рубль. Данный показатель свидетельствует о росте издержек обращения, и подтверждает все сделанные ранее выводы.

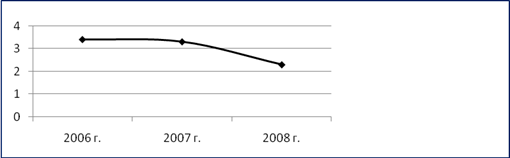

Рентабельность продаж, характеризующая предпринимательскую деятельность предприятия, в 2006 г. составляет 3,8%. Это говорит о неэффективности предпринимательской деятельности. Дальнейшая динамика показателя соответствует динамике остальных показателей рентабельности – падение в 2008 г. до 2,6%.

Динамика рентабельности основной деятельности и рентабельности продаж приведена на рисунках 2.17 и 2.18.

Рисунок 2.17 - Динамика рентабельности основной деятельности ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг.

Рисунок 2.18- Динамика рентабельности продаж ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг.

Показатели рентабельности предприятия на начало периода 2006 - 2008 гг. уменьшаются по отношению к концу 2008 г. Такое явление говорит о падении эффективности деятельности предприятия в 2008 г. Отсутствие стабильности роста в данном случае говорит о не перспективности развития предприятия в ближайшие годы.

Для более детального анализа причин изменения рентабельности проведем факторный анализ изменения рентабельности активов и собственного капитала.

Воспользуемся следующим соотношением между рентабельностью активов, коэффициентом оборачиваемости активов и рентабельностью продаж:

, (2.15)

, (2.15)

где РА – рентабельность активов,

КОА – коэффициент оборачиваемости активов,

РПР – рентабельность продаж.

Используя данные таблицы 2.16, формулу (2.15), составим таблицу 2.17.

Таблица 2.17 - Факторный анализ рентабельности активов ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг.

| Показатель | 2006 г. | 2007 г. | Отклонение 2007 г. от 2006 г. | 2008 г. | Отклонение 2008 г. от 2007 г. |

| 1. Коэффициент оборачиваемости активов 2. Рентабельность продаж, % 3. Рентабельность активов, % | 2,5 3,8 9,6 | 3,1 3,7 11,3 | +0,6 -0,1 +2,3 | 3,3 2,6 8,4 | +0,2 -1,1 -2,6 |

| 4. Изменение рентабельности активов за счет изменения коэффициента оборачиваемости активов, % | +2,28 | +0,74 | |||

| 5. Изменение рентабельности активов за счет изменения рентабельности продаж, % | -0,31 | -3,3 | |||

| 6. Балансовая увязка | +2,28-0,31=+1,97 | +0,74-3,3=-2,56 | |||

В 2007 г. рентабельность активов увеличилась на 2,28% за счет изменения коэффициента оборачиваемости и уменьшилась на 0,31% за счет падения рентабельности продаж. Итоговое увеличение рентабельности активов составило 1,97%.

В 2008 г. рентабельность активов увеличилась на 0,74% за счет изменения коэффициента оборачиваемости и уменьшилась на 3,3% за счет падения рентабельности продаж. Итоговое уменьшение рентабельности активов составило 2,56%.

Из этих данных следует, что основным фактором, влияющим на рентабельность активов, является значение рентабельности продаж, т.е. эффективности предпринимательской деятельности, и даже увеличение коэффициента оборачиваемости активов не может предотвратить падение рентабельности активов.

Для факторного анализа рентабельности собственного капитала воспользуемся соотношением:

, (1.16)

, (1.16)

где РСК – рентабельность активов,

КОСК – коэффициент оборачиваемости собственного капитала,

РПР – рентабельность продаж.

Таблица 2.18 - Факторный анализ рентабельности собственного капитала ИЗАО «Сплитстоун-Бел» в 2006 - 2008 гг.

| Показатель | 2006 г. | 2007 г. | Отклонение 2007 г. от 2006 г. | 2008 г. | Отклонение 2008 г. от 2007 г. |

| 1. Коэффициент оборачиваемости собственного капитала 2. Рентабельность продаж, % 3. Рентабельность собственного капитала, % | 3,7 3,8 14,0 | 4,7 3,7 17,4 | +1 -0,1 -3,4 | 5,6 2,6 14,3 | +0,9 -1,1 -3,1 |

| 4. Изменение рентабельности собственного капитала за счет изменения коэффициента оборачиваемости собственного капитала, % | +3,8 | +3,3 | |||

| 5. Изменение рентабельности активов за счет изменения рентабельности продаж, % | -0,47 | -5,6 | |||

| 6. Балансовая увязка | +3,8-0,47=+3,33 | +3,3-5,6=-2,3 | |||

В 2007 г. рентабельность собственного капитала увеличилась на 3,8% за счет увеличения оборачиваемости собственного капитала и уменьшилась на 0,47% за счет уменьшения рентабельности продаж. Итоговое увеличение рентабельности собственного капитала составило 3,33%.

В 2008 г. рентабельность собственного капитала увеличилась на 3,3% за счет увеличения оборачиваемости собственного капитала и уменьшилась на 5,6% за счет уменьшения рентабельности продаж. Итоговое уменьшение рентабельности собственного капитала составило 2,3%.

В данном случае доминирующую роль также играла рентабельность продаж. То есть увеличение деловой активности предприятия, которое имело место в нашей ситуации, не всегда ведет к увеличению эффективности его деятельности.