2020-01-14

2020-01-14 273

273

Перед нами была поставлена задача осуществить выбор методики по формированию портфеля ценных бумаг и провести практические расчеты, связанные с его созданием. Исходя из поставленной задачи в данной части дипломного проекта будет разработан и предложен портфель ценных бумаг, принципиальное значение которого будет иметь в обосновании применения математических методов к формированию портфеля ценных бумаг.

В настоящее время рынок рублевых долговых инструментов представлен следующими основными секторами: рынок государственных и муниципальных облигаций, вексельный рынок, рынок корпоративных облигаций. Хотя по оборотам ведущую позицию занимает вексельный рынок (векселя, выпущенные банками, не попадают на рынок и используются либо для проведения различных зачетных операций, либо выпущены «проблемными банками»), большую часть долгового рынка занимается рынок ГКО/ОФЗ (рисунок 3.1).

Рисунок 3.1 – Структура долгового рынка[13]

Рынок акций является наиболее трудно предсказуемым, так как колебания курсов на нем могут достичь большого размаха. Таким образом, работа с акциями может принести как значительные убытки, так и большую прибыль. Поэтому применение математических моделей к портфелю акций является наиболее интересным с точки зрения получения оптимального портфеля, приносящего доход.

Наряду с доходностью и риском большое значение имеет ликвидность. Хотя доходность по ГКО/ОФЗ находится на относительно низком уровне, они являются высоколиквидными ценными бумагами. Ликвидность портфеля акций также достижима путем отбора соответствующих ценных бумаг. Исходя из вышеназванных причин, для включения в состав совокупного портфеля ценных бумаг были выбраны высоколиквидные акции (голубые фишки) и государственные облигации.

Формирование совокупного портфеля ценных бумаг банка будем проводить в несколько этапов. Первый этап включают в себя определение структуры оптимального портфеля. Второй этап представляет собой определение конечной структуры общего портфеля. В завершении будет оценена эффективность применения моделей к данным рынкам путем определения полученного результата за период инвестирования[14].

На практике используют множество методик формирования оптимальной структуры портфеля ценных бумаг. Большинство из них основано на методике Марковица[15]. Он впервые предложил математическую формализацию задачи нахождения оптимальной структуры портфеля ценных бумаг в 1951 году, за что позднее был удостоен Нобелевской по экономике.

Основными постулатами, на которых построена классическая портфельная теория, являются следующие:

1. Рынок состоит из конечного числа активов, доходности которых для заданного периода считаются случайными величинами.

2. Инвестор в состоянии, например, исходя из статистических данных, получить оценку ожидаемых (средних) значений доходностей и их попарных ковариаций и степеней возможности диверсификации риска.

3. Инвестор может формировать любые допустимые (для данной модели) портфели. Доходности портфелей являются также случайными величинами.

4. Сравнение выбираемых портфелей основывается только на двух критериях – средней доходности и риске.

5. Инвестор не склонен к риску в том смысле, что из двух портфелей с одинаковой доходностью он обязательно предпочтет портфель с меньшим риском.

Методика Г. Марковица оптимизирует структуру портфеля ценных бумаг на основе статистической информации.

Оптимальная структура портфеля формируется на июнь 2007 г. В портфель включим государственные ценные бумаги (бездисковые активы) и высоколиквидные акции (голубые фишки).

Торги по государственным ценным бумагам, происходят на ММВБ. Список торгуемых инструментов на государственном секторе ММВБ на 01.06.2007 приведен в таблице Г.1 прил. Г. Для рассмотрения целесообразности включения в портфель были отобраны государственные ценные бумаги ОФЗ 46014, ОФЗ 46017, ОФЗ 46018, ОФЗ 46020, ОФЗ 25057, ОФЗ 48001. По этим ценным бумагам были рассчитаны, соответствующие математическое ожидание и стандартное отклонение за 01.06.2006 г. - 28.06.2007 г.. Были определены оптимальные соотношения доходности и вероятности изменения цены государственных ценных бумаг по которым сделан выбор. Следует принять эти ценные бумаги в качестве исходных для формирования оптимальной структуры портфеля ценных бумаг. Другие государственные облигации были отклонены.

Исходными данными для реализации методики являются:

1) курс облигаций (Kit);

2) рассчитанная на основе курса и календаря купонных выплат годовая эффективная доходность к погашению облигаций (rit).

Исходные данные взяты из фактических биржевых котировок на и представлены в приложении Г.

Среди российских эмитентов для рассмотрения были отобраны наиболее ликвидные акции фондового рынка (голубые фишки) см. табл. 3.1.

| Выпуск | Тикер | Лот | Цена | %Изм | Номинал |

| РАО ЕЭС а.о. | EESR | 100 | 34,81 | 1,37 | 0,5 |

| Газпром а.о. | GAZP | 1 | 264,53 | 1,61 | 1 |

| ГМК НорНикель а.о. | GMKN | 1 | 5399,79 | 1,37 | 1 |

| Лукойл а.о. | LKOH | 1 | 1992,49 | 0,13 | 0,03 |

| Мосэнерго а.о. | MSNG | 100 | 6,03 | -0,58 | 1 |

| МТС а.о. | MTSI | 1 | 257,54 | -0,01 | 0,1 |

| Ростелеком а.о. | RTKM | 1 | 245,58 | 0,23 | 0 |

| Сбербанк а.о. | SBER | 1 | 100099 | 1,14 | 3000 |

| Татнефть а.о. 3 в. | TATN3 | 1 | 118,2 | -0,7 | 1 |

Торги по акциям, происходят на ММВБ. Доходность акций рассчитывалась по формуле (5). Результаты вычислений доходности представлены в приложении Д.

Для решения задачи нахождения оптимальной структуры портфеля по модели Марковица используются следующие шаги:

1) нахождение математического ожидания и дисперсии эффективной доходности ценной бумаги;

2) нахождение ковариаций между эффективными доходностями каждой пары ценных бумаг;

3) определении структуры и местоположения эффективного множества;

4) выбор приемлемого соотношения доходности и риска;

5) нахождение доли инвестиций di в каждую ценную бумагу.

Выполним поочередно все шаги.

Параметрическая модель Марковица допускает эффективную статистическую оценку. Параметры этой модели можно оценить исходя из имеющихся статистических данных за прошлые периоды.

Математическое ожидание эффективной доходности каждой ценной бумаги (ri) вычисляется следующим образом[3]:

. (21)

. (21)

где rit – эффективная доходность i -й ценной бумаги в период времени t, %, t – номер периода,

T – длительность периода.

Стандартное отклонение эффективной доходности i -ой ценной бумаги (s i) определяется по формуле[3]:

. (22)

. (22)

Результаты вычисления математического ожидания и стандартного отклонения эффективной доходности каждой ценной бумаги представлены в приложениях Г и Д. Рассчитав риск и доходность можно проанализировать графически, предварительно сопоставив вместе эти две величины (рис. 3.2).

Рисунок 3.2 Стандартное отклонение и математическое ожидание облигаций

Оценив совокупный риск и доходность, следует перейти к следящему этапу формирования портфеля. Портфель будет состоять из двух частей: 1 часть - бумаги, которые показывают стабильный прирост курсовой стоимости на уровне рынка в целом, при этом риск оказывается низким (база); 2 часть - бумаги, прирост курсовой стоимости которых может быть значительно выше рынка, но риск вложения в них также выше (игровой портфель).

Для снижения рисков портфеля, применим еще два правила:

· Доля одного эмитента в портфеле не может превышать 20%.

· Общее количество ценных бумаг в портфеле не может превышать 15.

В настоящее время наиболее привлекательными выглядят такие отрасли как:

1) нефтяная и газовая (эта отрасль является основой нашей экономики, а основные компании этого сектора выступают на мировом уровне);

2) энергетика (несмотря на грядущую реструктуризацию, компании данного сектора выглядят привлекательно благодаря их хорошим финансовым показателям, а также существенным дисконтам относительно аналогичных компаний с других развивающихся рынков);

3)) одность-риск"ьным, на основании теории Генри Марковица, рассматривая условие оптимизации фондового портфеля в координатах "__телекоммуникационная (бурное развитие клиентской базы и предстоящая реструктуризация отрасли открывают обширные возможности для прироста капитала).

Среди прочих отраслей привлекательно выглядят лишь некоторые эмитенты, и их присутствие в портфеле возможно только в игровой части, и то с определенными оговорками.

Таким образом, рекомендуемый портфель будет выглядеть следующим образом (табл. 3.2):

Таблица 3.2 Рекомендуемый портфель российских эмитентов

| Наименование эмитента | Тикер | Доля в портфеле |

| Нефть и газ | 30% | |

| Газпром а.о. | GAZP | 10% |

| Лукойл а.о. | LKOH | 10% |

| Татнефть а.о. 3 в. | TATN3 | 10% |

| Электроэнергетика | 25% | |

| РАО ЕЭС а.о. | EESR | 15% |

| Мосэнерго а.о. | MSNG | 10% |

| Телекоммуникации | 25% | |

| МТС а.о. | MTSI | 10% |

| Ростелеком а.о. | RTKM | 15% |

| Прочие | 10% | |

| ГМК НорНикель а.о. | GMKN | 5% |

| Сбербанк а.о. | SBER | 5% |

| Государственные обл. | 10% | |

| ОФЗ 46014 | 46014 | 1% |

| ОФЗ 46017 | 46017 | 1% |

| ОФЗ 46018 | 46018 | 1% |

| ОФЗ 46020 | 46020 | 2% |

| ОФЗ 25057 | 25057 | 2% |

| ОФЗ 48001 | 48001 | 3% |

| Всего | 100% |

Любой портфель ценных бумаг характеризуется двумя величинами: ожидаемой доходностью[3]:

, (14)

, (14)

где Xi – доля общего вложения, приходящаяся на i -ю ценную бумагу;

mi – ожидаемая доходность i -й ценной бумаги, %;

mp – ожидаемая доходность портфеля, %

и мерой риска – среднеквадратическим отклонением доходности от ожидаемого значения[3]:

(15)

(15)

где s p – мера риска портфеля;

s ij – ковариация между доходностями i -й и j -й ценных бумаг;

Xi и Xj – доли общего вложения, приходящиеся на i -ю и j -ю ценные бумаги;

n – число ценных бумаг портфеля.

найдём эти величины:

mp = 25,22%

Ковариация между эффективными доходностями i -й и j -й ценных бумаг (s ij) определяется по формуле[3]:

, (23)

, (23)

где rit и rjt – эффективные доходности, соответственно, i -й и j -й ценной бумаги в период времени t, %;

ri и rj – соответственно, математические ожидания эффективных доходностей i -й и j -й ценной бумаги, %.

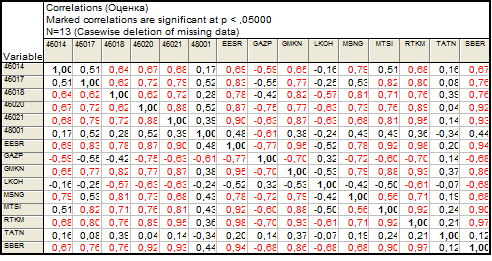

Совокупность ковариаций i -й и j -й ценных бумаг дает ковариационную матрицу доходностей (таблица 3.2).

Таблица 3.3 Ковариационная матрица доходностей

Определив с помощью математического моделирования значения ковариационной матрицы, найдем риск портфеля:

s p = 0,63

Следующий этап в определении оптимальной структуры портфеля – построение эффективного множества (рисунок 3.3). Это множество было построено при помощи метода линейного программирования, т.е. при заданном значении доходности портфеля, рассчитанной по формуле (14), минимизировалась величина риска, т.е. стандартного отклонения портфеля, полученного при помощи формулы (15).

Рисунок 3.3 Эффективное множество портфелей

Для определения точки нахождения на эффективном множестве оптимального портфеля необходимо построить кривые безразличия. Так как это достаточно трудно осуществить на практике, ограничимся лишь простым выбором этой точки на графике, исходя из собственных предположений.

Так как инвестор не склонен к большому риску, то искомая точка должна находиться в левой части кривой – с меньшим риском, соответственно меньшей доходностью. Начиная с некоторого момента, кривая приобретает все более пологий вид, что свидетельствует о том, что при дальнейшем увеличении доходности риск увеличивается нарастающими темпами. Поэтому, нами было принято решение считать целесообразным при формировании оптимального портфеля для данного инвестора портфель с доходностью 25,2% годовых.

Оптимальный портфель, таким образом, имеет структуру, представленную в таблице 3.2 и на рисунке 3.4 и 3.5

Рисунок 3.4 Структура оптимального портфеля по эмитентам

Рисунок 3.5 Структура оптимального портфеля по отраслям

Количество финансовых инструментов в портфеле составляет пятнадцать видов, что является достаточным для диверсификации портфеля. Найденная структура оптимального портфеля в дальнейшем будет использоваться при составлении общего портфеля ценных бумаг ОАО «Елецгидроагрегат».