2020-01-14

2020-01-14 190

190Следует отметить, что сценарий прорыва предполагает два подсценария — развитие по модели банковского капитализма или по смешанной модели, предполагающей сопоставимые размеры как банковского сектора, так и финансового рынка. Основные различия между подсценариями касаются темпов роста банковского сектора.

Подсценарий 1. Небанковские финансовые институты развиваются опережающими темпами, банковский сектор обеспечивает устойчивость финансового рынка, но не является «локомотивом» его роста (рост на 4—8 п. п. быстрее номинального ВВП). В этом случае удается выйти на отношения активов банковского сектора к ВВП к 2020 г. в 170% ВВП, при этом активы банков будут составлять около 65% активов финансового сектора.

Подсценарий 2. Банковский сектор — один из наиболее динамичных сегментов, темпы прироста превышают рост номинального ВВП на 8—10 п. п. В этом случае возможно увеличение соотношения активы банков-ВВП до 200—205%, а активы банков составят около 75—80% активов финансовых институтов.

В рамках сценария прорыва предполагается быстрый рост (на 4—10 п. п. быстрее роста номинального ВВП) внутренней ресурсной базы, активное развитие внутренних институциональных инвесторов (страховщики, НПФ), обусловленный успешной реализацией предложенных в Концепции мер. Инерционный сценарий, напротив, ведет к стагнации внутренней ресурсной базы из-за сохранения аутсорсинга финансовой системы и низкого уровня вовлечения актив в финансовый оборот. Активный рост в рамках этого сценария возможен только в периоды «дешевых денег» на внешнем рынке. В рамках инерционного сценария темпы роста банковского сектора нестабильны, в среднем на 7—8 п. п. превышают темп прироста номинального ВВП; к концу 2015 г. банковские активы достигают. 105—110% ВВП, к 2020 г. — 135—140% ВВП.

При сохранении «статус-кво» большая часть внутренних сбережений вплоть 2011 г. генерируется государством. После этого вклад государства снижается, растет роль предприятий, в то время как норма сбережений остается на прежнем уровне. При реализации сценария прорыва пирамида сбережений переворачивается за счет снижения налогов и развития пенсионной системы. Государство прекращает накопление новых резервов, а в отдельные периоды допускает расходование накопленных резервов, его доля в структуре текущего валового накопления резко падает, хотя доля в совокупных активах снижается очень медленно.

Различия между инерционным сценарием и сценарием прорыва касаются и структуры банковского сектора. В случае реализации инерционного сценария частные банки достаточно быстро, в течение 4—5 лет, вытесняются на периферию банковской системы, оставляя госбанки наедине с мощными кредитными институтами, контролируемыми иностранными банками. Конкуренция между госбанками и иностранными кредитными организациями ужесточится, что обернется падением эффективности банков, контролируемых государством. Правительство, столкнувшись с неэффективностью госбанков, будет вынуждено либо поддерживать эти кредитные организации с помощью прямых вливаний и административных мер, либо приватизировать их.

Сценарий прорыва, напротив, предполагает, что до 2012 г. несколько крупных частных банков диверсифицируют ресурсную базу за счет открытых размещений акций и других рыночных источников, а к 2015 г. — выйдут на мировой уровень как по финансовой мощности (о чем будет свидетельствовать вхождение в топ-200 банков мира), так и по уровню банковских технологий. Государственные и частные банки на паритетных началах участвуют в финансировании крупнейших инфраструктурных проектов.

Сопоставление результатов сценария прорыва и инерционного сценария приведено в таблицах 18 и 19.

| Таблица Таблица 18. Сопоставление внутренних индикаторов для сценария прорыва и инерционного сценария |  Версия для печати Версия для печати

|

| Параметр | Инерционный сценарий | Сценарий прорыва |

| Темпы роста банковского сектора | Темпы роста банковского сектора нестабильны, в периоды «дорогих денег» повторяют динамику номинального ВВП | Темпы банковского сектора существенно выше темпов номинального ВВП и в целом стабильны в течение 2009-2015 гг. |

| Доля внешних займов в пассивах | В периоды «дешевых денег» достигает 35-40% пассивов, в целом не опускается ниже 25%; | Не превышает 25-30%; значительную часть ресурсов для роста удается аккумулировать внутри страны и за счет репатриации оффшорных сбережений |

| Разрыв между активами и пассивами по срокам | Сокращается в период «дешевых денег» и резко возрастает при удорожании внешних заимствований | Сокращается по мере роста долгосрочных средств, привлеченных от населения и крупных российских компаний, а также долгосрочного рефинансирования |

| Доля просроченной задолженности в розничном портфеле | В период торможения розничного кредитования (2010-15 гг.) нарастает и достигает 5% и в дальнейшем стабилизируется на этом уровне | Благодаря быстрому развитию инфраструктуры управления рисками и опережающему росту ипотечного кредитования стабилизация доля просроченной задолженности достигается уже к 2012 г.на уровне 4-4,5%. В 2015-20 гг. показатель снижается до 3,5-4%. |

| Источник: «Эксперт РА» | ||

| Таблица Таблица 19. Сопоставление мероприятий, реализуемых в рамках сценария прорыва и инерционного сценария | Версия для печати

|

| Драйверы роста | Инерционный сценарий | Сценарий прорыва |

| Использование вмененных сбережений | Ограничивается экспериментом с материнским капиталом и софинансированием пенсионных накоплений | Используется для стимулирования спроса капитальные блага и капитализации неявных пенсионных обязательств. Благодаря информационной кампании укрепляется доверие к политике государства |

| Вовлечение активов в финансовый оборот | Целый ряд залоговых активов из-за институциональных пробелов не служит надежным обеспечением, что сдерживает рост кредитов реальному сектору экономики и экономический рост | В период 2009-2011 гг. происходит масштабная капитализация активов: земля, производственные и жилищные фонды, рекреационные ресурсы, лесные массивы, информация (в виде брендов, патентов) получают адекватную рыночную оценку, устраняются пробелы в залоговом законодательстве. Кратно расширяется залоговая база, что стимулирует рост уровня монетизации и кредитования экономики |

| Использование резервных фондов в качестве кредитного ресурса | Используется в незначительной мере. Предпочтение отдается прямому распределению средств без гарантии их возврата для компенсации внешних шоков и достижения политических целей. Позитивный эффект от траты резервных фондов получают только госбанки | Часть резервных фондов (30-50%) используется для долгосрочного многоуровневого рефинансирования всех групп банков. Мультипликативный эффект роста ресурсной базы банковской системы в 3-4 раза превышает объем первоначально отвлеченных ресурсов |

Вопрос 24

ЛИКВИДНОСТЬ БАНКА — способность банка своевременно выполнять обязательства, превращать статьи своего актива в деньги для оплаты обязательств по пассиву. Достигается за счет наличных средств банка, продажи принадлежащих ему активов или получения денежных средств из других источников. Банк стремится поддерживать определенный уровень ликвидности, что свидетельствует о его устойчивости.

Ликвидность коммерческого банка - способность коммерческого банка обеспечить своевременное погашение обязательств перед своими клиентами:

- за счет имеющихся у него денежных средств; или

- за счет продажи активов; или

- за счет привлечения дополнительных денежных ресурсов из внешних источников по приемлемой цене. Ликвидность определяется степенью соответствия активов и пассивов банка по объемам и срокам.

Вопрос 25

- это движение ДС, учитываемых на спец.банковских счетах и отражаемых в балансе банка.

Банк проводит опции по требования клиентов: КБ и банки иностр.происхождения

Все опции делятся на след виды:

1. Кассовые

¾ Прием ДС от клиентов (приход)

¾ Выдача ДС (расход)

2. Расчетно-платежные

¾ Проведение платежей по спец каналам и в установленной форме, виде электронных платежей, телеграф, почта, аккредитив

3. Рефинансирование

¾ Выдача кредитов КБ по установленным правилам

4. Выдача средств военнослужащим

К банковским операциям относят:

1. привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2. размещение указанных привлеченных средств от своего имени и за свой счет;

3. открытие и ведение банковских счетов физических и юридических лиц;

4. осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5. инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6. купля-продажа иностранной валюты в наличной и безналичной формах;

7. привлечение во вклады и размещение драгоценных металлов;

8. выдача банковских гарантий;

9. осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Вопрос 26

Банковская система Чехии сильно монополизирована: 4 крупных банка, в прошлом выделенных из Госбанка, контролируют 60% активов. Пока кризис не затронул один из них, крах всей банковской системы маловероятен, но если это все же случится, то серьезные потрясения неизбежны. Однако состояние этих банков оценивается как вполне удовлетворительное, что является серьезной подоплекой для преобретения недвижимости в Чехии.

Время работы банков: с понедельника по пятницу: 9:00—11:00 и 14:00—16:00.

В стране сильное банковское законодательство, оно защищает банк в ущерб клиентов:

ü Клиент может снять деньги, поступившие на его счет, через 2 дня.

ü Если снимает 1/3 средств со счета, необходимо за одну неделю предупредить банк, если более – за 2 недели.

Вопрос 27

Инфля́ция (лат. Inflatio — вздутие) — процесс уменьшения стоимости денег, в результате которого на одинаковую сумму денег через некоторое время можно купить меньший объём товаров и услуг. На практике это выражается в увеличении цен.

Противоположным процессом является дефляция — снижение цен (отрицательный рост). В современной экономике встречается редко и краткосрочно, обычно носит сезонный характер. Например, цены на зерновые сразу после сбора урожая обычно снижаются. Однако, дефляция характерна для экономики Японии (в пределах −1 %).

Вопрос 28

Выделяют две разновидности кредитно-денежной политики:. Мягкая кредитно-денежная политика или политика "дешевых денег" ЦБ направлена на стимулирование экономики через рост денежной массы и снижение процентных ставок.. Жесткая кредитно-денежная политика или политика "дорогих денег" носит ограничительный (рестриктивный) характер, сдерживает рост денежной массы и может быть использована в качестве противодействия инфляции.К преимуществам денежно-кредитной политики следует отнести:. быстроту и гибкость (предложение денег можно изменять без законодательных процедур);. независимость от политического давления (существует закон о ЦБ, определяющий его функции и полномочия);. "мягкость", определенная "деликатность" в реализации основных задач в сравнении с официальной политикой.Вопрос 29

Банковская система Франции - одна из самых развитых в мире. Вся банковская система Франции находится под контролем государства. Банки Франции не только не имеют право скрывать от соответствующих государственных служб размеры и формы счетов и движение капиталов, но, и обязаны сами информировать их о значительных операциях, особенно с зарубежными странами. Во Франции правила открытия банковских счетов считаются одинаковыми как для лиц-резидентов, так и для нерезидентов. Для получения кредита необходимо составить полное, внушительное досье, пройти медицинские тесты, выехать на встречу с представителями банка. Кредит можно получить на срок от 5 до 15 лет с выплатой примерно до 6 % годовых в евро.

Все операции по кредитным карточкам контролируются общенациональным центром во Франции (и в США), что обеспечивает оперативную информацию о местонахождении и деятельности владельца. Французские банки выплачивают весьма низкие проценты по обычным вкладам от 2.5 %. В то же время вкладчик имеет возможность вложить деньги в различные инвестиционные проекты, приносящие прибыль от 7-8 % до 15-20 %, в зависимости от срока и степени риска.

Типы банков:

¾ Гос. и полугос.

¾ Коммерческие

¾ Специализированные

В БС входят: Банк Франции, гос.казначейство, управление почтовых чеков, депозитно-сохранные кассы.

Особенности БС Фр.:

Банк Фр. кредитует строительство гос.жилья, экспорт и с/х.

Выдает кредиты угольной промышленности и судостроению.

Осуществляется боинфикация % (банк Фр берет на себя часть % ст.пр/пр)

Вопрос 30

Ма́ржа (англ. Margin от фр. Marge — поле страницы, край) — термин, применяемый в торговой, биржевой, страховой и банковской практике для обозначения разницы между ценами товаров, курсами ценных бумаг, процентными ставками, другими показателями.

Ма́ржа — в общерыночной терминологии — разница между ценой и себестоимостью. Может быть выражена как в абсолютных величинах (например, рубли), так и в процентах, как отношение разницы между ценой и себестоимостью к цене (в отличие от торговой наценки, которая вычисляется, как та же самая разница по отношению к себестоимости).

Ма́ржа (в профессиональном сленге маржа́) [1][2] — залог, обеспечивающий возможность получить во временное пользование кредит деньгами или товарами, которые используются для совершения спекулятивных биржевых сделок при маржинальной торговле. От простого кредита маржинальный отличается тем, что получаемая сумма денег (или стоимость получаемого товара) обычно превышает размер залога (маржи). Обычно маржа (маржинальное требование) выражается в процентах (%), как отношение суммы залога к сумме сделки (например, 25 %) или как соотношение долей (например, 1:4). В спред-беттинге маржа может быть 3-5%, что позволяет увеличить как выигрыш, так и проигрыш.

МАРЖА

- величина, выражающая разницу между двумя определенными показателями.

- в банке - разница между процентными ставками по кредитам и вкладам.

- разница между рыночной стоимостью ценных бумаг и полученной под них ссудой.

- в маркетинге

- торговая наценка, устанавливаемая промышленными предприятиями.

- на бирже - сумма денег, выплачиваемая расчетной палате брокером или брокеру клиентами для покрытия неблагоприятных колебаний в стоимости фьючерсного контракта после его регистрации.

- иногда употребляется в том же значении, что и депозит.

МАРЖА БАНКОВСКАЯ — разница между ставками кредитного и депозитного процента, между кредитными ставками для отдельных заемщиков, между процентными ставками по активным и пассивным операциям.

МАРЖА — 1) разница между указываемой в биржевом бюллетене ценой продажи и покупки биржевого товара, от уровня которой зависит прибыль, получаемая фирмами, покупающими и продающими эти товары; 2) в более широком смысле в банковской, биржевой, торговой, страховой практике под маржой понимают разницу между процентными ставками, курсами ценных бумаг, ценами товаров и другими аналогичными, однородными показателями, имеющую место в одно и то же время в разных условиях продажи, покупки, кредитования. По смыслу ближе к слову "маржа" стоят "разница", "прибыль".

Вопрос 31

По форме собственности выделяют государственные, акционерные, кооперативные, частные и смешанные банки. Государственная форма собственности чаще всего относится к центральным банкам.

По законодательству большинства стран на национальных банковских рынках допускается функционирование иностранных банков.

По функциональному назначению банки можно подразделить на эмиссионные, депозитные и коммерческие.

По характеру выполняемых операций банки делятся на универсальные и специализированные

Возможна классификация и по обслуживаемым банками отраслям. Банки могут быть многоотраслевые и обслуживающие преимущественно одну из отраслей или подотраслей (авиационную, автомобильную, нефтехимическую промышленность, сельское хозяйство).

В России преобладают многоотраслевые банки, что более предпочтительно с позиции снижения банковского риска. Вместе с тем в стране достаточно представительна прослойка банков, созданных группами предприятий отраслей.

По числу филиалов банки можно разделить на безфилиальные и многофилиальные

По сфере обслуживания банки делятся на региональные, межрегиональные, национальные, международные. По масштабам деятельности можно выделить малые, средние, крупные банки, банковские консорциумы, межбанковские объединения.

Вопрос 32

Банковская система Италии весьма специфична — в отличие от других капиталистических стран традиционные разделения между государственным и частным правом и между рыночной и планируемой экономикой не могут быть заложены в ее основу. Это во многом объясняется историческим развитием банковской системы Италии и самого государства.

Сложившаяся еще в начале XX в. двухуровневая кредитно-банковская система Италии продолжает существовать и в настоящее время. Первый ее уровень — центральный банк — Банк Италии, второй уровень представлен коммерческими и специализированными итальянским банками.

Ядром банковской системы Италии выступают 6 банков так называемых кредитных учреждений, 3 банка национальных интересов с филиалами и частные банки.

Коммерческие банки Италии относятся к группе институтов краткосрочного кредитования. По закону они не имели права кредитовать на сроки свыше 18 месяцев. Но через посредничество банков долго- и среднесрочного кредитования под прикрытием краткосрочных биржевых контрактов этот закон благополучно обходится и банки выдают кредиты практически на любой срок. В связи с этим коммерческие банки носят универсальный характер, хотя в 1936 г. была предпринята попытка их специализации, в результате которой появились банки движимого имущества, инвестиционные банки и депозитные.

Кр/ср и ср/ср банки – депозитные, сберегательные.

Долгосрочные – выпуск ценных бумаг и инвестиционная деятельность.

Банки Краткосрочного кредитования делятся:

Ø Гос

Ø Публично-правовые

Ø Кооперативные

Ø Обычные коммерческие

Ø Банки соц.страхования

Ø С/х банки

Банк Италии создан в 1936 г, в нем принимает участие 100 кредитных учреждений: 73 сберкассы, 7 гос.учр, банки национального значения (3), инвест.фонды, страховые учр.

Вопрос 33

Транза́кция (англ. transaction) — в информатике, группа последовательных операций, которая представляет собой логическую единицу работы с данными. Транзакция может быть выполнена либо целиком и успешно, соблюдая целостность данных и независимо от параллельно идущих других транзакций, либо не выполнена вообще и тогда она не должна произвести никакого эффекта. Транзакции обрабатываются транзакционными системами, в процессе работы которых создаётся история транзакций.

Различают последовательные (обычные), параллельные и распределённые транзакции. Распределённые транзакции подразумевают использование больше чем одной транзакционной системы и требуют намного более сложной логики (например, two-phase commit — двухфазный протокол фиксации транзакции). Также, в некоторых системах реализованы автономные транзакции, или под-транзакции, которые являются автономной частью родительской транзакции.

Пример транзакции

Пример: Необходимо перевести с банковского счёта номер 5 на счёт номер 7 сумму в 10 денежных единиц. Этого можно достичь, к примеру, приведённой последовательностью действий:

· Начать транзакцию

прочесть баланс на счету номер 5

уменьшить баланс на 10 денежных единиц

сохранить новый баланс счёта номер 5

прочесть баланс на счету номер 7

увеличить баланс на 10 денежных единиц

сохранить новый баланс счёта номер 7

· Окончить транзакцию

Эти действия представляют из себя логическую единицу работы «перевод суммы между счетами», и таким образом, являются транзакцией. Если прервать данную транзакцию, к примеру, в середине, и не аннулировать все изменения, легко оставить владельца счёта номер 5 без 10 единиц, тогда как владелец счета номер 7 их не получит.

Вопрос 34

В старину славянки носили на шее ожерелье из драгоценного металла - гривну ("грива" - шея). Украшения всегда были ходовым товаром. За гривну давали кусок серебра определенного веса. Этот вес назвали гривной. Он равнялся 0.5 фунта.

В VIII – IX вв. на Руси появляются дирхемы – крупные серебряные монеты с арабскими надписями. Дирхемы чеканились в арабском Халифате, а оттуда арабские купцы привозили их на территорию Киевской Руси. Здесь дирхем получил русское название: его стали называть куной или ногатой, половинку куны – резаной. 25 кун составляли гривну кун.

На Русь начинают ввозить западноевропейские монеты, которые денариями.

Когда из серебра стали делать деньги - куны, появилось выражение "гривна кун", то есть определенная сумма денег. Известно, что гривны кун дробились на более мелкие единицы: 20 нагат, 25 кун, 50 резан. Самой мелкой денежной единицей была векша. Сколько векш содержалось в гривне кун, до сих пор не установлено. Предполагают, что сто.

В конце X в. в Киевской Руси начинается чеканка собственных монет из золота и серебра. Первые русские монеты назывались златниками и серебрениками.

После раздробленности в XII веке на Русь напали монголо-татары. В кладах этих веков находят разной формы слитки драгоценных металлов. К тому времени объединенные в Киевскую Русь земли вновь распались на отдельные княжества. Прекратилась чеканка единой для всей страны монеты

Так на Руси не стало монет, их заменили слитки. Опять, как когда-то, деньгами стали куски серебра. Только теперь они имели определенную форму и вес.

Первый русский рубль - удлиненный брусок серебра весом приблизительно в 200 граммов, грубо обрубленный по концам. Появился он на свет в XIII веке. В то время рубль равнялся 10 гривнам кун. 1 рубль = 10 гривенникам; 1 гривенник = 10 копейкам.

Деля рублевую гривенку на две части, получили полтины, на четыре - четвертаки. Из рубля делали мелкие монеты - деньги.

В 1534 году в правление Елены Глинской, матери Ивана Грозного, была создана единая для всего государства денежная система. Были установлены строгие правила чеканки монет, созданы образцы. На деньге мелкого веса, сделанной из серебра, изображался всадник с мечом. Эти монеты получили название мечевых. На деньгах крупного веса, тоже серебряных, изображался всадник с копьем в руках. Они назывались копейными деньгами. Это и были наши первые копейки.

Самой мелкой монетой была "полушка". Она равнялась четверти копейки.

Постепенно рублевые слитки исчезли из обращения. Деньги в России считали на рубли, но рубля как монеты не существовало, рубль оставался только условной счетной единицей. В марте 1704 года по указу Петра I впервые в России начали делать серебряные рублевые монеты.

Название "алтын" - татарское. "Алты" - значит шесть. Древний алтын равнялся 6 денгам, петровский алтын - 3 копейкам.

Екатерина I ввела медные деньги.

В начале XVII века в России царствовал Василий Шуйский. Мало просидел он на троне, ничем не прославил себя, но успел выпустить первые русские золотые монеты: гривенники и пятаки.

Екатерина II: взамен громоздких медных денег выпустила бумажные ассигнации в 25, 50, 75 и 100 руб. Они свободно обменивались на медные деньги, и для этой цели в 1768 году в Москве и СПб учредили два банка. Ассигнации Екатерины II были первыми русскими бумажными деньгами.

К концу XIX века Россия, как и другие страны, ввела в обращение золотые деньги. Основной денежной единицей считался рубль. Он содержал 17,424 доли чистого золота. Но это был "условный рубль", золотой рублевой монеты не существовало.

В середине 1917 г. появились новые деньги. Это были керенки, на плохой бумаге, без номеров и подписей, в 20 и 40 руб. Подделать их было легко, и в стране появилось множество фальшивых денег.

В 1922 году советское правительство выпустило особые банковские билеты - "червонцы". Один червонец приравнивался к 10 дореволюционным золотым рублям. Это была твердая, устойчивая валюта, обеспеченная золотом и другими гос. ценностями.

В 1924 году вышли гос. казначейские билеты достоинством в 1, 3 и 5 рублей. Рубль решено было исчислять в золоте. Он приравнивался к 0,774234 грамма чистого золота, как дореволюционный.

С 1 января 1961 года правительство решило в 10 раз повысить масштаб цен. Одновременно выпустили новые деньги и заменили ими старые. Расчеты и денежный счет упростился, масса денег в обращении уменьшилась. 1-го января 1998 в Российской Федерации началась денежная реформа (1000-кратная деноминация рубля).

Вопрос 35

Она объединяет международные финансовые рынки, корпорации, орг-и осуществляющие портфельные инвестиции.

+ м/нар банковское дело.

Важно обеспечить взаимосвязь между этими организациями, интеграцию взаимных действий, изобретение новых форм взамодействия. Все это нужно для более эффективного использования мирового капитала.

Мировые фин. орг-и постоянно испытывают на себе давление модернизации и реорганизации.

Предпосылки реорганизации:

Ø Глобализация и конкуренция

Ø Изменение клиентуры

Ø Мощное давление и притяжение ценных бумаг

Ø Олигархизм

Ø Проникновение иностранных банков в страны

Вопрос 36

КОРРЕСПОНДЕНТСКИЙ СЧЕТ — счет, на котором отражаются расчеты, произведенные банком по поручению и за счет другого банка на основе корреспондентского договора. К. с. подразделяются на два вида: "ностро" — счет банка в банке-корреспонденте и "лоро" — счет банка-корреспондента в банке. Счет "ностро" в одном банке является счетом "лоро" у банка-корреспондента. В России номера корреспондентских счетов состоят из 20 разрядов, при этом первые три разряда (так называемый счёт первого порядка) — 301.

Последние три знака номера корреспондентского счёта, открываемого в учреждении Банка России (18-й, 19-й, 20-й разряды), содержат 3-значный условный номер участника расчётов, соответствующий 7-му, 8-му, 9-му разрядам БИК.

Пример: к/с 30101810600000000957, БИК 044525957

Вопрос 37

Одна из главных целей коммерческих банков - это получения прибыли, которая есть источником выплаты дивидендов акционерам (пайщикам), сотворения фондов банка, базой увеличения благосостояния рабочих банка и т.д.

Прибыль банка представляет собой различие меж его валовыми доходом и затратами, другими словами это - результаты деятельности коммерческого банка, выраженные в деньгах которые показываются в отчете о денежных результатах коммерческого банка.

Соответственно работающей методике, коммерческие банки определяют прибыль либо убытки от собственной деятельности раз в квартал, в последний операционный день квартала. На протяжении квартала прибыли и издержки учитываются нарастающим итогом. Распределение прибыли банка осуществляется на основе результатов деятельности за год соответственно решению общих сборов акционеров (пайщиков) банка.

Прибыль коммерческих банков облагается налогами согласно Закону “О налогообложение прибыли компаний” по ставке 30%.

После уплаты налогов и штрафов, которые накладываются налоговой инспекцией, Государственным банком Украины и иными органами из прибыли банка проводятся отчисления в его специальный резервный фонд в размере более чем 5% прибыли, которая остается в распоряжении банка.

Позже осуществляются отчисления в фонды экономического стимулирования банка, на добродетельные и другие спонсорские мероприятия, а также на оплату вознаграждений управлению банка. Из суммы, которая осталась, выплачиваются дивиденды акционерам (пайщикам). Если и после этого остается нераспределенная прибыль, он может быть ориентирован на индексацию акций (паев) либо же на прирост капитала банка.

Назначение банка состоит в том, что он обеспечивает: Упорядочение и рационализацию денежного оборота. Как это следует из функции аккумуляции временно свободных ресурсов, банки являются собирателями временно свободных денежных ресурсов для их последующего направления тем хозяйствующим субъектам, которые нуждаются в дополнительных ассигнованиях. Собранные по крупицам временно свободные денежные средства как мелкие денежные потоки превращаются банками в огромные потоки денежных ресурсов.

Вопрос 38

Валютные резервы (или Forex-резервы - от англ. For eign ex change - иностранная валюта) — в строгом смысле, совокупность только иностранных валютных депозитов и облигаций, выпущенных Центральными банками. Тем не менее, в более широком смысле этот термин обычно включает в себя иностранную валюту, золото, СПЗ и резервы МВФ. Поэтому для их обозначения используется более точный термин — международные резервы.

Основным назначением международных резервов является сокращение волатильности национальной денежной единицы, связанной с активностью спекулянтов и неравномерностью внешнеэкономической деятельности хозяйствующих субъектов.

Уровень международных резервов отражает внешнеэкономический товарооборот и потоки капитала в предыдущие периоды. В соответствии с рекомендациями МВФ,[ источник не указан 242 дня ] оптимальным уровнем международных резервов признаётся тот объём накоплений ЦБ, который позволяет обеспечивать импорт товаров и услуг в течение трёх месяцев.

Если проанализировать статистику и резюмировать имеющуюся на данный момент информацию о хранении золотовалютных резервов, получится, что оно в основном осуществляется в следующих видах активов:

1. золото;

2. cпецифические активы Международного валютного фонда: специальные права заимствования (Special Drawing Rights, или СДР) и резервные позиции МВФ;

3. валюта (в прямом смысле) на банковских счетах;

4. ценные бумаги (как государственные, так и негосударственные);

5. банковские депозиты;

6. сделки РЕПО (покупка/продажа ценных бумаг с обязательством обратной продажи/покупки).

Валютные резервы России на 23 октября 2009 года составили 429,3 млрд. долларов США[1], а запасы золота - 523,7 тонн.

Центральный банк России придерживается следующих целей при выборе резервных валют:

· устойчивость;

· ликвидность;

· диверсификация.

Теоретически структура международных резервов должна отражать структуру экспортно-импортных операций страны.

При прочих равных предпочтение даётся валюте с большей доходностью. Так Центробанк России начал диверсифицировать международные резервы в 2003 году. В структуре резервов появился евро, вслед за ним должен был прибавиться швейцарский франк. Но вместо франка в резервы включили английские фунты стерлингов. Английский фунт является одной из самых доходных резервных валют. Например, в 2005 году в портфеле междунарожных резервов ЦБ доллар США приносил 3,2% годовых, евро – 2,2, а фунты стерлингов – 4,8%. В то время ставка LIBOR по швейцарскому франку составляла порядка 2%.

Более детально структура валютной части резервов описана в "Обзоре деятельности Банка России по управлению резервными валютными активами"[2] на сайте ЦБРФ. Так, на конец 2007 года валютная часть резервов включала в себя 47% долларовой части, 42% евро, 10% фунтов стерлингов и 1% японской иены. При этом 60% активов вложены в ценные бумаги (из них треть со сроками погашения менее года и две трети со сроками погашения более года), 24% представлены валютными депозитами и остатками по счетам, а 16% валютных резервов составляют сделки РЕПО со сроками до 6 месяцев.

Итак, золотовалютные резервы не хранятся на складе просто в виде золота и наличных денег. Резервы инвестируются в различные активы, которые можно разделить на 3 вида: золото, специальные активы МВФ и валютные резервы. В свою очередь, валютные резервы делятся на валюту в прямом смысле, различные ценные бумаги, депозиты и сделки РЕПО. Любой из валютных активов может быть выражен в евро, долларах США, японских йенах, фунтах стерлингах или швейцарских франках.

При решении о том, в какие виды активов вкладывать средства резервов, ЦБ руководствуется целями финансовой и экономической политики, а также законами, которые ограничивают его выбор только надежными активами.

Вопрос 39

ДЕБИТОР (от лат. debitor -должник) - должник, юридическое или физическое лицо, имеющее задолженность организации, учреждению, предприятию (антоним понятию «кредитор»). В качестве дебиторов могут выступать лишь лица, способные быть носителями гражданских прав и обязанностей. В двусторонних договорных обязательствах одно и то же лицо выступает и в качестве дебитора, и в качестве кредитора (например, по договору поставки поставщик является дебитором в обязательстве передать товар и кредитором в обязательстве уплатить деньги).

Также, может означать

Физическое лицо, в том числе индивидуальный предприниматель, или юридическое лицо, имеющие обязательство перед другими лицами. В некоторых странах несостоятельный должник подлежит процедуре банкротства, подобно юридическому лицу.

Физическое лицо, в том числе индивидуальный предприниматель, или юридическое лицо, оказавшиеся неспособными удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение срока, установленного законом о несостоятельности (банкротстве).

Также, дебитор — физическое или юридическое лицо, имеющее денежную или имущественную задолженность перед кредитором.

Должник — человек, чем-либо обязанный другому человеку. (Пример: Я твой должник!)

Перед заключением договора следует проверять потенциального должника на предмет наличия правоспособности, дееспособности (для физических лиц), проверять документы подтверждающие полномочия представителя. Ряд открытых источников позволяют проверить - участвует ли потенциальный должник в судах, не признан ли банкротом, зарегистрирован ли в Едином государственном реестре юридических лиц

Вопрос 41

Внешний долг России — обязательства, возникающие в иностранной валюте (ст. 6 Бюджетного кодекса РФ).

В абсолютном выражении российский внешний государственный долг на 1 января 2009 года составил 40,6 млрд долларов, что является одним из самых низких показателей в Европе.

По относительным показателям, российский внешний госдолг составляет 2,4 % от объема ВВП страны. Для сравнения — после кризиса 1998 года, внешний долг России составлял 146,4 % от ВВП. По принятому трёхлетнему бюджету на период 2008—2010 гг., госдолг должен был удерживаться в рамках 2,5 % от ВВП. Однако вследствие падения цен на нефть бюджет России стал дефицитным, и уже в 2010-м году дефицит планируется покрывать за счёт новых кредитов. Таким образом, в ближайшие три года внешний долг России вырастет не менее, чем на $60 млрд.

Общие выплаты в 2009 году должны составить $141,0 млрд (из них только $5 млрд — приходится на органы государственного управления), 2010 — $91,3 млрд ($4,6 млрд).

В 2004—2008 годах президент Путин, учитывая рост доходов России от экспорта нефти, связанный со стремительным ростом мировых цен на это сырьё, поставил задачу максимально сократить масштабы внешнего государственного долга. В результате длительных переговоров, к концу августа 2006 Россия осуществила досрочные выплаты 22,5 млрд долларов по кредитам Парижского клуба, после чего её государственный долг составил 53 млрд (9 % ВВП).

Пик российского государственного долга пришёлся на 1998 год (146,4 % ВВП). На 1 января 2000 года, внешний долг достиг 158,7 млрд долларов (а суммарный внешний и внутренний государственный долг составлял 84 % ВВП).

Несмотря на сегодняшнюю положительную ситуацию в сфере долговых выплат для снижения угрозы внешней задолженности национальной экономики России требуется реализация ряда дополнительных мер:

- отказ от привлечения международных кредитов на государственном уровне;

- разработка комплексной и ясной нормативной базы по вопросам внешних заимствований;

- создание единой системы управления внешним долгом для координации мер по снижению уровня задолженности и обеспечения более эффективного контроля за привлечением и использованием средств из-за рубежа;

- согласование политики по обслуживанию внешнего долга с финансовой и экономической политикой в целом, в особенности с денежно-кредитной и валютной.

-реструктуризация долга

Вопрос 42

Кредитор (от лат. creditor — веритель, от лат. credo - верю) — физическое, юридическое лицо или вообще субъект, один из участников гражданского правоотношения (обязательства), который в этом обязательстве имеет право потребовать от другого участника такого правоотношения - должника (заёмщика) определённого поведения. В обязательстве может быть несколько кредиторов (т.н. множественность кредиторов.), при этом каждый из них может требовать от должника исполнения в определённой доле либо, в случаях, предусмотренных в договоре или в законе, — в полном объёме (например, при неделимости предмета обязательства, при совместной выдаче поручительства, совместном причинении вреда).

В более узком смысле, чаще используемом экономистами или бухгалтерами, кредитор — сторона в кредитных отношениях, предоставляющая средства (кредитные ресурсы) на условиях возвратности, срочности и платности. Предоставление кредитных ресурсов в денежной форме называется ссудой, которая погашается денежным платежом.

В бухгалтерском учёте термин, применяемый для обозначения гражданина или юридического лица, перед которым данная организация имеет задолженность, отражённую в её балансе (кредиторскую задолженность).

КРЕДИТОР - лицо или фирма, которому(ой) следует вернуть деньги, другие ценности или их эквивалент. Кредиторами с обеспечением являются те, чей кредит обеспечен специальным залогом; при непогашении ссуды или при ликвидации предприятия-заемщика они могут прибегать при выполнении соответствующих процедурных правил к использованию права обращения взыскания на залог с целью первоочередного удовлетворения своих гарантированных требований исходя из права его удержания до уплаты долга.

В случае недостаточности залога для погашения обязательств перед кредитором он может предъявить должнику иск на оставшуюся сумму на общих основаниях, возмещение которой будет осуществлено из выручки от реализации незаложенных активов ликвидируемого предприятия пропорционально суммам по искам других кредиторов, поданных на общих основаниях. В случае реорганизации предприятия-заемщика кредиторы, имеющие обеспечение, также получают преимущество в соответствии со своим правом на удержание имущества должника по сравнению с кредиторами с общими и необеспеченными правами в соответствии с правилом абсолютного приоритета при проведении процедуры реорганизации.

Вопрос 43

Центральный банк Российской Федерации представляет собой единую централизованную систему с вертикальной структурой управления. В систему входят: центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры, полевые учреждения и учебные заведения, хранилища, а также другие предприятия, учреждения и организации, в том числе подразделения безопасности, необходимые для успешной деятельности банка.

Национальные банки республик, входящих в состав Российской Федерации, являются территориальными учреждениями Банка России. Они не имеют статуса юридического лица и не имеют права принимать решения, носящие нормативный характер, а также выдавать гарантии и поручительства, вексельные и другие обязательства без разрешения Совета директоров Банка России.

Высший орган Банка России — Совет директоров. Это коллегиальный орган, определяющий основные направления деятельности Банка России и управляющий ею. В Совет директоров входят Председатель Банка России и 12 членов Совета.

Члены Совета директоров работают здесь на постоянной основе. Они утверждаются Государственной Думой по представлению Председателя Банка, который является одновременно Председателем Совета директоров.

Совет директоров во взаимодействии с Правительством разрабатывает единую государственную денежно-кредитную политику и обеспечивает ее выполнение.

Структуру и штаты центрального аппарата Банка России, а также уставы других его структурных подразделений утверждает этот Совет.

К его полномочиям отнесены: изменения ставок по централизованным кредитам, норм резервирования, экономических нормативов; определение условий допуска иностранного капитала в банковскую систему России; другие решения по вопросам, имеющим большое значение как для Банка России, так и для банковской системы и экономики страны в целом. Каждое решение Совета директоров считается принятым, если за него проголосовало большинство членов.

Таким образом, Совет директоров не только возглавляет и организует работу Банка России, но и регулирует деятельность коммерческих банков страны.

Наряду с ним функционирует вне банка Национальный банковский совет. В его состав включаются представители Президента, представители высших органов законодательной и исполнительной власти и эксперты. Общая численность совета не превышает 15 человек. Члены совета утверждаются Государственной Думой по представлению Председателя Банка России.

Совет регулярно, не реже 1 раза в квартал, обсуждает концепцию развития банковской системы и вопросы единой государственной кредитно-денежной политики, включая регулирование денежных ресурсов. Рекомендации Совета учитываются при рассмотрении в Федеральном Собрании законодательных актов по вопросам банковской деятельности, а также принимаются во внимание при подготовке решений Совета директоров банка.

Вопрос 45

Дисконт (англ. discount):

Скидка с объявленной прейскурантной цены товара или услуги, предоставляемая продавцом потребителю. Скидка может быть предложена при незамедлительной оплате наличными (наличная скидка) либо при оптовой закупке (торговая скидка). Торговые скидки предоставляются для того, чтобы позволить продавцу увеличить объём продаж и, следовательно, достичь экономии от масштаба, или используются, как уловка, чтобы заручиться «верностью» клиента, или предоставляются по требованию крупного и влиятельного покупателя.

Покупка переводных векселей, казначейских векселей или облигаций по цене ниже номинальной. Векселя и облигации погашаются в определенный момент в будущем по своей номинальной стоимости. Покупатель, который приобретает вексель или облигацию в момент выпуска, платит за них меньше номинальной, или лицевой, стоимости (с дисконтом). Разница (дисконт) между ценой, по которой он покупает вексель или облигацию, и их номинальной стоимостью представляет собой процент по займу, предоставленному под обеспечение векселем или облигацией. Если владелец векселя или облигации захочет затем продать их до истечения срока их действия (редисконтировать, переучесть их), он сможет получить за них сумму, меньшую, чем номинальная стоимость, хотя и большую, чем та, что была за них заплачена. Разница между исходной ценой, заплаченой им, и полученной суммой зависит главным образом от того, сколько времени осталось до истечения срока действия данной ценной бумаги.

Например, если облигация с номинальной стоимостью 1000 и сроком действия один год была приобретена за 900, то дисконт по стоимости погашения соответствует процентной ставке:

по займу.

Вопрос 46

Организационное построение ЦБ

ü Департаменты:

ü Сводно-экономический

ü Бухучета и отчетности

ü Методологии и организации расчетов

ü Иностранных опций

ü Международных финн-эк отношений

ü Денежного обращения

ü Валютного контроля и регулирования

ü Лицензирования

ü Банковского надзора и регулирования

ü Главная инспекция

ü Надзора за исполнением бюджета

ü Контроля операций на свободном рынке

ü Юридический

ü Административный

ü Кадровой политики

ü Безопасности и защиты информации

ü Служба главного аудитора

Структура:

¾ Центральный аппарат

¾ Террит. главное управление

¾ Национальный банк

¾ Отделения и РКЦ в городах р-онов

¾ Полевые бенки

Вопрос 47

Рассматриваемая задача ЦБР достигается в процессе решения таких двух конкретных проблем, как регулирование рынка кредитных ресурсов и защита вкладчиков коммерческих банков от финансовых потерь, весьма вероятных, пока банки эти ещё весьма слабы.

Воздействие центробанка на деятельность коммерческих банков осуществляется по следующим основным направлениям:

1. Создание общих законодательных, исполнительных, судебных условий, позволяющим коммерческим банкам реализовать свои экономические интересы.

2. Проведение мер денежно-кредитного регулирования, оказывающих влияние на объём и структуру денежной массы в обращении через изменение размеров ресурсов коммерческих банков, которые могут быть исользованы для кредитных вложений в экономику.

3. Установление экономических нармотивов и надзор за их соблюдением с целью обеспечение ликвидности банковских балансов.

Воздействие центробанка на деятельность коммерческих банков может осуществляться методами, носящими как сугобо экономический (т.е. косвенный), так и экономико-административный (прямой).

Кредитное регулирование, далее, включает совокупность методов, выбор которых зависит от объекта и цели регулирования, а также от степени зрелости рыночных отношений. В процессе воздействия на работу коммерческих банков обьектом регулирования ЦБР становятся оперделенные макроэкономические характеристики использования кредита, позволяющие, с одной стороны, влиять на экономику в целом, а с другой, - обеспечивать ликвидность банковской системы.

Помимо разбивки методов банковского регулирования на прямые и косвенные различают также общие и селективные способы осуществления денежно-кредитной политики центральных банков. Общие методы, являясь преимущественно косвенными, каса.тся кредитного рынка в целом. Селективные направлены на конкретные виды кредита. Их назначение связано с расширением частных задач (скажем, ограничение выдачи некоторым банкам ссуд или выдачи отдельных видов последних).

Селективные методы относятся к прямым способам регулирования деятельности коммерческих банков, а основное внимание при рассмотрении указанного выше второго направления экономического воздействия центробанка имеет смысл уделить общим методам. Наиболее популярные из них, применяемые в зарубежной банковской практике:

* учетная (дисконтная) политика;

* операции на открытом рынке;

* изменение норм обязательных резервов банков.

Эти меоды используются и в практике деятельности ЦБР.

Вопрос 48

сумма (итог) по всем составляющим счетам бухгалтерского баланса. Эта сумма должна быть одинакова по активу и по пассиву баланса.

Валюта баланса характеризует общий объем экономических обязательств, возникших у организации на отчетную дату по отношению ко всем лицам, имеющим экономический интерес в ее делах:

Валюта баланса отражает в активной и пассивной частях бухгалтерское соответствие размеров экономических ресурсов организации объему финансовых ресурсов, предоставленных собственниками и кредиторами. Разграничение в пассивной части баланса обязательств и капитала соответствует не только различному характеру обязательств организации перед собственником и третьими лицами, но также срочности и порядку их погашения.

Валюта баланса зачастую не отражает реальной суммы средств, которой располагает организация, так как балансовая стоимость некоторых активов не соответствует рыночной.

Валюта баланса - стр.300 и стр.700 формы № 1 "Бухгалтерский баланс", измеряется в млн. руб., тыс. руб., руб.

ТАКЖЕ:

Валюта баланса

Отчет о прибылях и убытках (форма N 2 отчетности).

В зависимости от сферы деятельности потенциального заемщика акцент при анализе бухгалтерской отчетности делается на те или иные статьи баланса, наиболее актуально характеризующие основное направление деятельности, оцениваются структура и качество дебиторской и кредиторской задолженности.

Общий анализ бухгалтерской отчетности также подразумевает оценку структуры (доли отдельных статей в валюте баланса) активов и пассивов баланса.

Для последующего детального анализа финансового состояния потенциального заемщика рассчитываются коэффициенты/показатели, характеризующие:

- ликвидность;

- финансовую устойчивость;

- прибыльность и рентабельность;

- деловую активность и т.д.

Вопрос 49

Основными целями деятельности Банка России являются: защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам; развитие и укрепление банковской системы Российской Федерации;обеспечение эффективного и бесперебойного функционирования системы расчетов.

Основными задачами ЦБР являются регулирование денежного обращения, проведение единой денежно — кредитной политики, защита интересов вкладчиков, банков, надзор за деятельностью коммерческих банков и других кредитных учреждений, осуществление операций по внешнеэкономической деятельности.

Ф-и ЦБ:

ü Разработка ДКП

ü Эмиссия наличных денег

ü Организация денежного регулирования

ü ЦБ – кредитор последней инстанции

ü ЦБ – организатор платежной системы и ведения правил расчетов

ü Разреботка правил бухучета

ü Обслуживание госдолга

ü Управление золотовалютными резервами

ü Осуществление валютного контроля и валютного регулирования

ü Организация рцб в КБ-ках

Вопрос 50

Государственное регулирование банковской деятельности в рыночной экономике осуществляется прежде всего в рамках самой банковской системы и находит свое выражение в воздействии на коммерческие банки центробанка. Оно необходимо для осуществления законодательно определённых задач общественного воспроизводства.

В банковской системе России ЦБ РФ (ЦБР) определён как главный банк страны и кредитор последней инстанции. Он находится в государственной собственности и служит основным субъектом госрегулирования функционирования коммерческих банков. Центральный банк призван приводить их деятельность в соответствие с общей экономической стратегией и выступает ключевым агентом государственной денежно-кредитной политики.

ЦБР, как и центробанк любой страны, решает задачу контроля объёма и структуры денежной массы в обращении. Важно, иметь ввиду, что в рыночной экономике эмиссия денег осуществляется преимущественно в процессе Депозитно-ссудных операций коммерческих банков, которые в отличие от центробана суть функционирующие кредитные учереждения, непосредственно связанные со сферами производства и обращения. Именно через влияние на эти учереждения, в частности на динамику их дипозитов, на их активные, прежде всего ссудные, операции центробанк оказывается в состоянии регулировать макроэкономические процессы.

Одна из ключевых задач ЦБР по управлению денежно-кредитными отношениями - обеспечение надежности и поддержание стабильности банковской системы, позволяющие избежать разрушительных для экономике банкротств банков. Надёжность и стабильность банковской системы необходима последующим причинам:

* без них вообще невозможно выполнение ЦБР своих задач;

* коммерческие банки играют существеннуя роль в процессе общественного производства и от их стабильности зависит развитие экономики;

* деятельность коммерческих банков характеризуется повышенной финансовой уязвимостью из-за высокого удельного веса в их пассивных привлеченных средств, втом числе централизованных банковских кредитов.

Вопрос 51

Валютная интервенция — значительное разовое целенаправленное воздействие центрального банка страны на валютный рынок и валютный курс, осуществляемое путем продажи или закупки банком крупных партий иностранной валюты. Валютная интервенция осуществляется для регулирования курса иностранных валют в интересах государства.

Валютная интервенция - операция центрального банка по скупке и продаже национальной валюты с целью поддержанная ее курса. Валютная интервенция - вмешательство государства в операции на валютном рынке посредством купли-продажи иностранной валюты.

Валютная интервенция — совместное регулирование валютных взаимоотношений стран-участниц, конкретно выражающееся в единой валютной политике в отношении третьих стран. Валютная интервенция осуществляется при активном участии и содействии государств — участников региональных зон, в пределах которых обеспечивается относительно стабильное соотношение курсов валют. При этом используются центральные банки или казначейства стран-участниц в операциях на валютном рынке в целях воздействия на курсы валют своей собственной страны либо иностранной путем продажи или покупки иностранной валюты или золота. Валютная интервенция представляет собой по форме и по существу крупную по масштабам валютную операцию, проводимую в рамках определенного, обычно кратковременного периода.

В Российской Федерации термин "валютная интервенция" обычно употребляется в связке с задачей поддержания российского рубля, его стабильного курса по отношению к доллару США, когда Центральный банк РФ продает доллары, чтобы не дать упасть рублю на валютном рынке и тем самым воздействовать на покупательную силу денег, валютные курсы и на экономику страны в целом. И наоборот, скупка иностранной валюты Центральным банком РФ влечет за собой падение курса российского рубля. Однако при больших нарушениях в системе платежного баланса валютная интервенция может в конце концов привести к истощению валютных резервов страны, не предотвратив обесценивания национальной валюты.

Вопрос 52

Банковская система государства - это совокупность различных

финансово-кредитных институтов в стране в их взаимосвязи, действующая в рамках

общего денежно-кредитного механизма в определенный исторический период.

Основной целью банковской системы является обслуживание оборота капитала в

процессе производства и обращения товаров. Банковская система является

главным звеном финансово-кредитной системы государства, так как на нее

падает нагрузка по кредитно-финансовому обслуживанию хозяйственного оборота

страны.

Основные задачи банковской системы любой страны:

§ обеспечение эффективного и бесперебойного функционирования системы расчетов

в народном хозяйстве;

§ аккумуляция временно свободных ресурсов в стране;

§ кредитование производства, обращения товаров и потребностей физических лиц.

Существует два основных типа построения банковской системы:

¾ одноуровневая;

¾ двухуровневая.

В рамках одноуровневой банковской системы все финансово-кредитные

институты, включая Центральный банк (ЦБ), находятся на одной иерархической

ступени, выполняя аналогичные функции по кредитно-расчетному обслуживанию

клиентуры. Подобные принципы построения характерны в основном как для стран со

слаборазвитыми экономическими структурами, так и для стран с тоталитарными и

административно-командными режимами управления.

Двухуровневая банковская система основывается на построении взаимоотношений

между банками в двух плоскостях - по горизонтали и по вертикали.

I Центральный банк

II Коммерческий банк Коммерческий банк Коммерческий банк

По вертикали - отношения подчинения между Центральным банком страны как

руководящим, управляющим центром и низовыми звеньями, являющимися

универсальными и специализированными коммерческими банками.

По горизонтали - отношения равноправного партнерства между различными

низовыми звеньями, коммерческими банками.

При этом происходит разделение административных функций и операционных

функций, связанных с обслуживанием народного хозяйства.

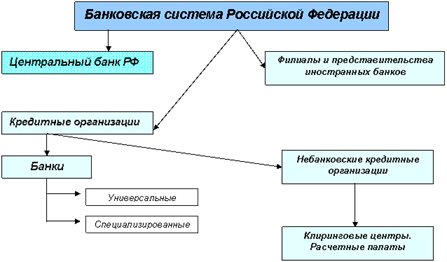

Банковская система России представляет собой двухуровневую систему, состоящую

из Центрального Банка Российской Федерации, кредитных организаций, филиалов и

представительств иностранных банков.

Рис. 1 Банковская система России

1. Центральный банк РФ -

единственный банк России, наделенный правом выпуска (эмиссии) наличных денег,

который выполняет роль главного координирующего и регулирующего органа

денежно-кредитной системы страны.

2. Кредитная организация -

юридическое лицо, которое для извлечения прибыли как основной цели своей

деятельности на основании специального решения (лицензии) ЦБ РФ имеет право

осуществлять банковские операции, предусмотренные банковским законодательством.

3. Банк - кредитная

организация, которая имеет исключительное право осуществлять в совокупности

следующие банковские операции: привлечение во вклады денежных средств

физических и юридических лиц, размещение указанных средств от своего имени и

за свой счет на условиях возвратности, платности, срочности, открытие и ведение

банковских счетов физических и юридических лиц.

4. Небанковская кредитная организация

- кредитная организация, имеющая право осуществлять отдельные

банковские операции, предусмотренные банковским законодательством.

5. Иностранный банк - банк,

признанный таковым по законодательству иностранного государства, на территории

которого он зарегистрирован.

Вопрос 53

Инфляция есть процесс обесценивания денег в результате, например, переполнения каналов товарного обращения денежной массой. Инфляция является результатом макроэкономической нестабильности, когда совокупный спрос превышает совокупное предложение. Неравномерный рост цен по товарным группам порождает неравенство норм прибылей, стимулирует отток ресурсов из одного сектора экономики в другой (в России из промышленности и сельского хозяйства в торговлю и финансово-банковский сектор). Существуют современные теории инфляции, позволяющие определить ее виды: открытая инфляция и подавленная инфляция. Открытая инфляция характеризуется макроэкономическим неравновесием в сторону спроса, при котором падает реальная стоимость денег. Виды открытой инфляции:

· Инфляция спроса — порождается избытком совокупного спроса по сравнению с реальным объемом производства.(Дефицит товара)

· Инфляция предложения (издержек) — означает рост цен, вызванный увеличением издержек производства в условиях недоиспользованных производственных ресурсов. Повышение издержек на единицу продукции сокращает объем предлагаемой производителями продукции при существующем уровне цен.

· Сбалансированная инфляция — цены различных товаров остаются неизменными друг относительно друга.

· Несбалансированная инфляция — цены различных товаров изменяются по отношению друг к другу в различных пропорциях.

· Прогнозируемая инфляция — это инфляция, которая учитывается в ожиданиях и поведении экономических субъектов.

· Непрогнозируемая инфляция — становится для населения неожиданностью, так как фактический темп роста уровня цен превышает ожидаемый.

· Адаптированные ожидания потребителей — явление, связанное с деформацией потребительской психологии. Сверх повышенный спрос на товары позволяет предпринимателям поднимать цены на товар. (Спрос рождает предложение).

Подавленная инфляция характеризуется внешней стабильностью цен (при активном вмешательстве государства), но росту дефицита товаров, что так же снижает реальную стоимость денег.

В зависимости от темпов роста различают:

1. Ползучую (умеренную) инфляцию (рост цен менее 10 % в год). Западные экономисты рассматривают её как элемент нормального развития экономики, так как, по их мнению, незначительная инфляция (сопровождаемая соответствующим ростом денежной массы) способна при определенных условиях стимулировать развитие производства, модернизацию его структуры.

2. Галопирующую инфляцию (годовой рост цен от 10 до 50 %). Опасна для экономики, требует срочных антиинфляционных мер. Преобладает в развивающихся странах;

3. Гиперинфляцию (цены растут астрономическими темпами, достига