2020-01-14

2020-01-14 123

123| Показатель | Вес показателя | Оценка | Средняя оценка | Оценка с учетом веса | ||

| Прошлое | настоящее | будущее | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| I. Показатели финансового положения организации | ||||||

| коэффициент автономии | 0,25 | 1 | 2 | 1 | 1,6 | 0,4 |

| соотношение чистых активов и уставного капитала | 0,1 | 2 | 2 | 2 | 2 | 0,2 |

| коэффициент обеспеченности собственными оборотными средствами | 0,15 | -2 | 2 | 2 | 1 | 0,15 |

| коэффициент текущей (общей) ликвидности | 0,15 | -1 | 2 | 2 | 1,25 | 0,188 |

| коэффициент быстрой (промежуточной) ликвидности | 0,2 | 1 | 2 | 2 | 1,75 | 0,35 |

| коэффициент абсолютной ликвидности | 0,15 | 2 | 2 | 2 | 2 | 0,3 |

| Итого | 1 | Итоговая оценка (итого гр.7/гр.2): | 1,588 | |||

| II. Показатели эффективности (финансовые результаты) деятельности организации | ||||||

| рентабельность собственного капитала | 0,3 | 2 | 2 | 2 | 2 | 0,6 |

| рентабельность активов | 0,2 | 2 | 2 | 2 | 2 | 0,4 |

| рентабельность продаж (по валовой прибыли) | 0,2 | 2 | 2 | 2 | 2 | 0,4 |

| динамика выручки | 0,1 | 2 | 2 | 2 | 2 | 0,2 |

| оборачиваемость оборотных средств | 0,1 | 2 | 2 | 1 | 1,85 | 0,185 |

| соотношение прибыли от прочих операций и выручки от основной деятельности | 0,1 | 2 | 2 | 2 | 2 | 0,2 |

| Итого | 1 | Итоговая оценка (итого гр.7/гр.2): | 1,985 | |||

Итоговая рейтинговая оценка финансового состояния ООО "M&S":

(1,588 x 0,6) (1,985 x 0,4) = 1,75

Полученное значение показывает, что на текущий момент времени предприятие имеет очень прочное положение.

ЗАКЛЮЧЕНИЕ

В заключении по качественному признаку обобщены важнейшие показатели финансового положения по состоянию на 31.12.2009 г. и результаты деятельности ООО «M&S» за рассматриваемый период с 31 декабря 2006 г. по 31 декабря 2009 г.

Показатели финансового положения и результатов деятельности организации, имеющие исключительно хорошие значения:

¾ коэффициент автономии имеет оптимальное значение (0,7);

¾ чистые активы превышают уставный капитал, при этом в течение анализируемого периода наблюдалось увеличение чистых активов;

¾ значение коэффициента обеспеченности собственными оборотными средствами, равное 0,46, можно характеризовать как вполне соответствующее нормальному;

¾ коэффициент текущей (общей) ликвидности полностью соответствует нормативному значению;

¾ полностью соответствует нормальному значению коэффициент быстрой (промежуточной) ликвидности;

¾ коэффициент абсолютной ликвидности полностью соответствует нормативному значению;

¾ значительная, по сравнению с общей стоимостью активов организации прибыль (64,1% за последний год);

¾ положительная динамика рентабельности продаж по валовой прибыли (4,2 процентных пункта от рентабельности 49,6% за 2006-й год);

¾ положительная динамика изменения собственного капитала относительно общего изменения активов (сальдо баланса) организации;

¾ абсолютная финансовая устойчивость по величине излишка собственных оборотных средств;

¾ за последний год получена прибыль от продаж (27 059 659 тыс. руб.), причем наблюдалась положительная динамика по сравнению с предшествующим годом (4 971 899 тыс. руб.);

¾ прибыль от финансово-хозяйственной деятельности за 209-й год составила 20 082 468 тыс. руб. (3 228 708 тыс. руб. по сравнению с предшествующим годом);

¾ положительная динамика прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки ООО «M&S» (19,3 коп. к 50,8 коп. с рубля выручки за 2006-й год).

Положительно характеризующим финансовое положение ООО «M&S» показателем является следующий – хорошее соотношение активов по степени ликвидности и обязательств по сроку погашения.

Показателем, негативно характеризующим финансовое положение ООО «M&S», является следующий – коэффициент покрытия инвестиций ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала ООО «M&S» составляет только 76%).

По итогам проведенного анализа финансовое положение ООО «M&S» оценено по бальной системе в 1,59, что соответствует очень хорошему положению. Финансовые результаты деятельности организации за 3 последних года оценены в 1,99, что соответствует рейтингу - отличные результаты. Следует отметить, что итоговые оценки получены с учетом как значений показателей на конец анализируемого периода, так и динамики показателей, включая их прогнозируемые значения на последующий год. Итоговый балл финансового состояния, сочетающий в себе анализ финансового положения и результаты деятельности организации, равняется 1,75 – по шкале рейтинга это отличное состояние.

Данный рейтинг свидетельствует об отличном финансовом состоянии организации, ее способности отвечать по своим обязательствам в краткосрочной (исходя из принципа осмотрительно), и, возможно, долгосрочной перспективе. Такие организации относятся к категории надежных заемщиков, обладая высокой степенью кредитоспособности.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Методические рекомендации по разработке финансовой политики предприятия: Утверждены приказом Министерства экономики РФ от 01.10.2002г. №118.

2. «Об акционерных обществах» Закон РФ от 26.12.95 г. № 208-ФЗ.

3. «Об обществах с ограниченной ответственностью» Закон РФ от 08.02.98 г. № 14-ФЗ.

4. Постановление Правительства РФ от 5 декабря 1991г. №35 «О перечне сведений, которые не могут составлять коммерческую тайну».

5. Федеральный закон "О несостоятельности (банкротстве) " (ФЗ РФ № 6-ФЗ от 8.01.1998 г.).

6. Методические указания Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.2002г.).

7. Методические указания Сбербанка России (утв. Комитетом Сбербанка России по предоставлению кредитов и инвестиций от 30 июня 2006 г. N 285-5-р).

8. Головань С. И. «Бизнес-планирование и инвестирование». Учебник С. И. Головань, М. А. Спиридонов. – Ростов на Дону: Феникс, 2009 – 363 с.

9. «Микроэкономика. Теория и российская практика». Учебник под редакцией А.Г.Грязновой, Н.Н.Думной.- М.: КНОРУС.- 2009.- 620 с.

10. Нуреев Р.М. «Курс микроэкономики». Учебник для ВУЗов.- 3-е издание, изменённое. Р.М. Нуреев.– М.: НОРМА, 2007.- 576 с.

11. Поздняков В.Я. «Экономика отрасли». Учебное пособие. В.Я.Поздняков, С.В.Казаков - М.: ИНФРА-М, 2008.- 309 с.

12. О.И. Лаврушин «Оценка финансовой устойчивости бизнеса» -Москва, 2007 – 213 с.

13. http://www.audit-it.ru/finanaliz/start.php - он-лайн версия ПП «Ваш финансовый аналитик»

14. http://www.dist-cons.ru – Портал дистанционно-правового консультирования предпринимателей

15. http://www.bibliofond.ru – Библиотека научной и студенческой информации

16. http://www.studyspase.ru – Портал «Общедоступное хранилище знаний»

17. http://www.aup.ru – Административно-управленческий портал

18. http://www.esp-izdat.ru – Информационный экономический портал «Экономика современного предприятия»

ПРИЛОЖЕНИЕ 1

Система показателей оценки финансово-хозяйственной деятельности организации на основе бухгалтерской отчётности.

| Наименование показателя | Формула расчета | Информационное обеспечение | |

| Отчетная форма | Номера строк (с.), граф (г.) | ||

| 1 | 2 | 3 | 4 |

| 1. Оценка имущественного положения | |||

| 1.1. Сумма хозяйственных средств, находящихся в распоряжении организации | итог баланса-нетто | 1 | с.300- с.252-с.244 |

| 1.2. Доля основных средств в активах | стоимость основных средств | 1 | с. 120 |

| итог баланса-нетто | с.300–с.252–с.244 | ||

| 1.3. Доля активной части основных средств | стоимость активной части основных средств | 5 | c.363(г.6)+с.364(г.6) |

| стоимость основных средств | с. 371 (г. 6) | ||

| 1.4. Коэффициент износа основных средств | износ основных средств | 5 | с. 394 (г. 4) |

| первоначальная стоимость основных средств | с. 371 (г. 6) | ||

| 1.5. Коэффициент износа активной части основных средств | износ активной части основных средств | 5 | с.394(г.4) |

| первоначальная стоимость активной части основных средств | с.363 (г.6)+с.366 (г.6) | ||

| 1.6. Коэффициент обновления | первоначальная стоимость поступивших за период основных средств | 5 | с. 371 (г. 4) |

| первоначальная стоимость основных средств на конец периода | с. 371 (г. 6) ' | ||

| 1.7. Коэффициент выбытия | первоначальная стоимость выбывших за период основных средств | 5 | с. 371 (г. 5) |

| первоначальная стоимость основных средств на начало периода | с. 371 (г. 3) | ||

| 2. Оценка ликвидности | |||

| 2.1. Величина собственных оборотных средств (функционирующий капитал) | собственный капитал + долгосрочные обязательства — внеоборотные активы или оборотные активы —краткосрочные пассивы | 1 | с.490-с.252-с.244+ c.590-с.190–с.230 или с.290-с.252-с.244- с.230-с.690 |

| 2.2. Маневренность собственных оборотных средств | денежные средства | 1 | с. 260 |

| функционирующий капитал | с.290-с.252-с.244–с.230–с.690 | ||

| 2.3. Коэффициент текущей ликвидности | оборотные активы | 1 | с.290-с.252-с.244–с.230 |

| краткосрочные пассивы | с.690 | ||

| 2.4. Коэффициент быстрой ликвидности | оборотные активы за минусом запасов | 1 | с.290-с.252-с.244-с.210-с.220-с.230 |

| краткосрочные пассивы | с. 690 | ||

| 2.5. Коэффициент абсолютной ликвидности (платежеспособности) | денежные средства | 1 | с.260 |

| краткосрочные пассивы | с.690 | ||

| 2.6. Доля оборотных средств в активах | оборотные активы | 1 | с.290-с.252-с.244-с.230 |

| всего хозяйственных средств (нетто) | с.300-с.252-с.244 | ||

| 2.7. Доля собственных оборотных средств в общей их сумме | собственные оборотные средства | 1 | с.290-с.252-с.244-с.230-с.690 |

| оборотные активы | с.290-с.252-с.244-с.230 | ||

| 2.8. Доля запасов в оборотных активах | запасы | 1 | с.210 + с.220 |

| оборотные активы | с.290 - с.230 | ||

| 3. Оценка финансовой устойчивости | |||

| 3.1. Коэффициент концентрации собственного капитала | собственный капитал | 1 | с.490-с.465-с.252-с.244 |

| всего хозяйственных средств (нетто) | с.300-с.252-с.244 | ||

| 3.2. Коэффициент финансовой зависимости | всего хозяйственных средств (нетто) | 1 | с.300 - с.252 - с.244 |

| собственный капитал | с.490 - с.252 -с.244 | ||

| 3.3. Коэффициент маневренности собственного капитала | собственные оборотные средства | 1 | с.290-с.252-c.244-c.230-с.690 |

| собственный капитал | с.490-с.252-с.244 | ||

| 3.4. Коэффициент концентрации заемного капитала | заемный капитал | 1 | с.590+c.690 |

| всего хозяйственных средств (нетто) | с.300-с.252-с.244 | ||

| 3.5. Коэффициент структуры долгосрочных вложений | долгосрочные пассивы | 1 | с.590 |

| внеоборотные активы | с.190+ с.230 | ||

| 3.6. Коэффициент долгосрочного привлечения заемных средств | долгосрочные пассивы | 1 | c.590 |

| долгосрочные пассивы + собственный капитал | с.490-с.252-с.244+с.590 | ||

| 3.7. Коэффициент структуры заемного капитала | долгосрочные пассивы | 1 | с.590 |

| заемный капитал | с.590 + с.690 | ||

| 3.8. Коэффициент соотношения заемных и собственных средств | заемный капитал | 1 | с.590 + с.690 |

| собственный капитал | с.490 - c.252 -с.244 | ||

| 4. Оценка деловой активности | |||

| 4.1. Выручка от реализации | — | 2 | с.010 |

| 4.2. Чистая прибыль | — | 2 | с. 190 |

| 4.3. Производительность труда | выручка от реализации | 2, 5 | с.010(ф.№2) |

| среднесписочная численность | с.760(ф.№5) | ||

| 4.4. Фондоотдача | выручка от реализации | 1, 2 | с.010(ф.№2) |

| средняя стоимость основных средств | с.120 (ф.№ 1) | ||

| 4.5. Оборачиваемость средств в расчетах (в оборотах) | выручка от реализации | 1, 2 | с.010 (ф.№2) |

| средняя дебиторская задолженность | с.240(ф.№1) | ||

| 4.6. Оборачиваемость средств в расчетах (в днях) | 360 дней | 1, 2 | см. алгоритм для показателя 4.5 |

| Показатель 4.5 | |||

| 4.7. Оборачиваемость запасов (в оборотах) | себестоимость реализации | 1, 2 | с.020 (ф.№2) |

| средние запасы | с.210+с.220 (ф.№ 1) | ||

| 4.8. Оборачиваемость запасов (в днях) | 360 дней | 1, 2 | см. алгоритм для показателя 4.7 |

| Показатель 4.7 | |||

| 4.9. Оборачиваемость кредиторской задолженности (в днях) | средняя кредиторская задолженность х 360 дн. | 1, 2 | с.611+с.621+с.622 +с.627 (ф.№1) |

| себестоимость реализации | с.020(ф.№2) | ||

| 4.10. Продолжительность операционного цикла | показатель 4.6+показатель 4.8 | 1,2 | см. алгоритмы для показателей 4.6, 4.8 |

| 4.11. Коэффициент погашаемости дебитор-ской задолженности | средняя дебиторская задолженность | 1, 2 | см. алгоритм для показателя4.5 |

| выручка от реализации | |||

| 4.12. Оборачиваемость собственного капитала | выручка от реализации | 1, 2 | с.010(ф.№2) |

| средняя величина собственного капитала | с.490–с.252–с.244 (ф. № 1) | ||

| 5. Оценка рентабельности | |||

| 5.1. Чистая прибыль | балансовая прибыль —платежи в бюджет | 2 | с.190 |

| 5.2. Рентабельность продукции | прибыль от продаж | 2 | с.050 |

| выручка от продаж | с.010 | ||

| 5.3. Рентабельность основной деятельности | прибыль от продаж | 2 | с.050 |

| затраты на производство и сбыт продукции | с.020+с.030+с.040 | ||

| 5.4. Рентабельность совокупного капитала | чистая прибыль | 1, 2 | с.190(ф.№2) |

| итог среднего баланса-нетто | с.300 - c.252 -с.244 (Ф.№1) | ||

| 5.5. Рентабельность собственного капитала | чистая прибыль | 1, 2 | с.190(ф.№2) |

| средняя величина собственного капитала | с.490 - c.252 -с.244 (ф.№1) | ||

| 5.6. Период окупаемости собственного капитала | средняя величина собственного капитала | 1, 2 | с.490-с.252-с.244 (ф.№1) |

| чистая прибыль | с.140-с.150(ф.№2) | ||

1.

| 6. Оценка положения коммерческой организация на рынке венных бумаг | ||

| 6.1. Доход (прибыль) на акцию | чистая прибыль —дивиденды по привилегированным акциям |

|

| общее число обыкновенных акций | ||

| 6.2. Ценность акции | рыночная цена акции | используются данные бухгалтерского учета и рынка ценных бумаг |

| доход на акцию | ||

| 6.3. Дивидендная доходность акции | дивиденд на одну акцию | используются данные бухгалтерского учета и рынка ценных бумаг |

| рыночная цена акции | ||

| 6.4. Дивидендный выход | дивиденд на одну акцию | используются данные бухгалтерского учета |

| доход на акцию | ||

| 6.5. Коэффициент котировки акции | рыночная цена акции | используются данные бухгалтерского учета и рынка ценных бумаг |

| учетная цена акции | ||

2.

ПРИЛОЖЕНИЕ 2

Сводная таблица коэффициентов.

| Показатель | Экономическое содержание | Метод расчета | Норматив |

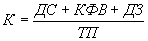

| Показатели ликвидности | |||

| 1.Коэффициент абсолютной ликвидности | Характеризует структуру баланса. Показывает, какая часть краткосрочных заемных средств может быть при необходимости погашена немедленно. |

|

|

| 2.Коэффициент быстрой ликвидности | Показывает, какую часть краткосрочной задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности |

|

|

| 3.Коэффициент текущей ликвидности | Характеризует латежные возможности предприятия при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов. |

|

|

| Показатели финансовой устойчивости | |||

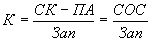

| 1.Коэффициент автономии | Соизмеряет собственный капитал со всеми источниками финансирования. |

|

|

| 2.Коэффициент маневренности | Показывает, какая часть собственного капитала вложена в оборотные активы. |

| * |

| 3.Коэффициент обеспеченности собственными средствами | Характеризует структуру баланса (удовлетворительной или неудовлетворительной), а предприятие - платежеспособным или нет. |

| * |

| 4.Коэффициент обеспеченности запасов собственными источниками | Показывает достаточность собственных оборотных средств для покрытия запасов. |

| * |

| 5.Коэффициент соотношения заемных и собственных средств | Соизмеряет собственные и заемные средства |

|

|

| 6.Коэффициент обеспеченности долгосрочных инвестиций. | Определяет, какая доля инвестированного капитала иммобилизована в постоянные активы. |

|

|

| 7.Коэффициент иммобилизации | Характеризует соотношение внеоборотных и оборотных активов. |

| * |

| 8.Коэффициент Альтмана (Z) | Характеризует вероятность банкротства |

| Менее 1,8 - очень высокая; -от 1,81 до 2,7 - высокая; -от 2,71 до 2,99 - средняя; -от 3,0 и выше - низкая. |

| Деловая активность | |||

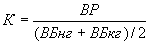

| 1.Оборачиваемость совокупного капитала | Отражает скорость оборота всего капитала предприятия |

| * |

| 2.Оборачиваемость текущих активов | Характеризует скорость оборота всех мобильных средств предприятия |

| * |

| 3.Оборачиваемость собственного капитала | Показывает скорость оборота собственного капитала или активность средств, которыми рискуют акционеры |

| * |

| 4.Оборачиваемость материальных запасов | Отражает число оборотов запасов предприятия за анализируемый период |

| * |

| 5.Период оборота материальных запасов | Показывает в днях продолжительность одного оборота материальных запасов |

| ** |

| 6.Оборачиваемость дебиторской задолженности | Показывает скорость оборота дебиторской задолженности |

| * |

| 7.Период оборота дебиторской задолженности | Характеризует средний срок погашения дебиторской задолженности |

| ** |

| 8.Оборачиваемость кредиторской задолженности | Показывает расширение или снижение коммерческого кредита, предоставляемого предприятию |

| * |

| 9.Период оборота кредиторской задолженности | Отражает средний срок возврата долгов предприятия (за исключением обязательств перед банками и по прочим займам) |

| ** |

| 10.Продолжительность операционного цикла | Сумма длительности производственного цикла и периода оборота дебиторской задолженности |

| ** |

| 11.Продолжительность финансового цикла | Период между оплатой за сырье поставщикам и поступлением денег от покупателей |

| ** |

| 12.Фондоотдача основных средств | Характеризует эффективность использования основных средств |

| * |

| Рентабельность | |||

| 1.Рентабельность всего капитала (совокупных активов) | Характеризует эффективность использования всего имущества предприятия |

| * |

| 2.Рентабельность собственного капитала | Показывает эффективность использования собственных средств |

| * |

| 3.Рентабельность основной деятельности | Показывает, сколько чистой прибыли приходится на 1 рубль себестоимости реализованной продукции |

| * |

| 4.Рентабельность продаж | Показывает долю чистой прибыли в общей сумме реализации (доходов) за минусом НДС и акцизов |

| * |

| ДС | Денежные средства | стр. 260 ф. №1 | |

| КФВ | Краткосрочные финансовые вложения | стр. 250 - стр. 252 ф. № 1 | |

| ТП | Текущие пассивы | стр. 690 - стр. 640 - стр. 650 ф. № 1 | |

| ДЗ | Дебиторская задолженность (менее 12 мес.) | стр. 240 - стр. 244 ф. № 1 | |

| ТА | Текущие активы | стр. 290 - стр. 244 - стр. 252 ф. № 1 | |

| СК | Собственный капитал | стр. 490 - стр. 244 - стр. 252 + стр. 640 + стр. 650 ф. № 1 | |

| ВБ | Валюта баланса | стр. 300 - стр. 244 - стр. 252 ф. № 1 | |

| ПА | Постоянные активы | стр. 190 + стр. 230 ф. № 1 | |

| СОС | Собственные оборотные средства | стр. 490 - стр. 244 - стр. 252 + стр. 640 + стр. 650 - стр. 190 - стр. 230 ф. № 1 | |

| Зап | Запасы | стр. 210 + стр. 220 ф. № 1 | |

| ЗК | Заемный капитал | стр. 590 + стр. 690 - стр. 640 - стр. 650 ф. № 1 | |

| ДО | Долгосрочные обязательства | стр. 590 ф. № 1 | |

| УК | Уставный капитал | стр. 410 ф. № 1 | |

| ВР | Выручка от реализации | стр. 010 ф. № 2 | |

| КрЗ | Кредиторская задолженность | стр. 620 ф. № 1 | |

| ОС | Основные средства | стр. 120 ф. № 1 | |

| ЧП | Чистая прибыль | стр. 190 ф. № 2 | |

| С/С | Себестоимость | стр. 020 + стр. 030 + стр. 040 ф. № 2 | |

* - увеличение показателя рассматривается как положительная тенденция

** - уменьшение показателя рассматривается как положительная тенденция