2020-01-14

2020-01-14 277

277

В большинстве стран, в том числе и в Украине, не существует единых правил и подходов определения общего уровня существенности - предельно допустимого размера ошибок.

Поскольку существенность - понятие относительное, то важно следующее обстоятельство. Чтобы установить, существенны ли погрешности в финансовой отчетности, необходимо пользоваться расчетными базовыми показателями. При этом могут использоваться как базовые показатели текущего года, так и усредненные показатели текущего и предшествующих лет, а также любые расчетные процедуры, которые могут быть формализованы.

Допускается как единый показатель уровня существенности для данной конкретной проверки, так и набор разных значений уровня существенности, каждый из которых должен быть предназначен для оценки какой-то определенной группы счетов бухгалтерского учета, статей баланса, показателей отчетности [29, с.115].

Теория рекомендует оценивать уровень существенности в такой последовательности:

выбор базовых показателей;

установление уровней существенности для выбранных базовых показателей.

На практике для определения уровня существенности используют основные базовые показатели: балансовая прибыль предприятия; валовой объем реализации (без НДС); валюта баланса; собственный капитал; затраты предприятия [34].

Уровень существенности должен быть выражен в той валюте, в которой ведется бухгалтерский учет и готовится финансовая отчетность.

Расчетные базы для определения границ существенности в зависимости от вида экономической деятельности, в котором действует предприятие-клиент, представлены в таблице 1.

Таблица 1.

Расчетные базы для оценки существенности ошибок

| Вид экономической деятельности | Расчетная база |

| Легкая и пищевая промышленность | - выручка от реализации |

| Торговля | - выручка от реализации |

| Транспорт | - стоимость основных средств |

| Нефте-, газодобывающая промышленность | - стоимость основных средств |

| Инвестиционные компании | - прибыль до налогообложения |

| Малые предприятия любой отрасли | - валюта баланса |

| Бюджетные организации | - % от суммы финансирования |

Аудитор, используя свое профессиональное суждение, может выбрать один из рассмотренных ниже способов определения уровня существенности.

Первый способ

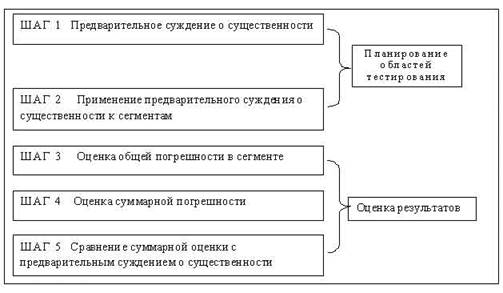

Определяется последовательность применения критериев существенности, т.е. выделяются этапы оценки существенности ошибок (рис.1).

аудиторский риск ошибка украина

Рис.1. Последовательность применения критериев существенности

Наиболее точно эти этапы определяются в исследованиях Э.А. Аренса и Дж.К. Лоббека [5, с.228 - 239]:

Этап 1. Предварительное суждение о существенности. Аудитор на этом этапе определяет величину максимальной ошибки (неточности), которая, по его мнению, не повлияет на достоверность отчетности. Это одно из важнейших решений, которые принимает аудитор, и оно обязано быть задокументировано в виде рабочего документа.

Этап 2. Применение предварительного суждения о существенности к сегментам. Общую величину допустимой ошибки аудитору следует распределить по сегментам отчетности, статьям баланса, разделами или показателями других отчетов, поскольку аудиторские доказательства собираются по ним отдельно, оценивается каждый счет и только на основании совокупности собранных утверждений по отдельным статьям аудитором предоставляется заключение по отчетности в целом.

Для составления предварительного суждения о существенности ошибок можно использовать критерии, приведенные в таблице 2.

Таблица 2.

Данные для формирования предварительного суждения о существенности ошибок

| Расчетная база | Предварительное суждение о существенности ошибок | |

| минимум, % | максимум, % | |

| Валовой объем продаж (без НДС) | 1 | 2 |

| Прибыль до налогообложения | 5 | 10 |

| Собственный капитал | 5 | 10 |

| Стоимость основных средств | 1 | 2 |

| Валюта баланса | 1 | 2 |

| Сумма бюджетного финансирования | 1 | 2 |

| Общие затраты | 1 | 2 |

Этап 3. Оценка общей фактической ошибки по счету, статье. Все выявленные ошибки по исследуемому сегменту отчетности суммируются.

Этап 4. Оценка суммарной погрешности. Аудитор определяет фактическую общую ошибку по отчетности в целом, обобщая данные по всем статьям.

Этап 5. Сравнение суммарной оценки с предыдущим суждением о существенности. Если суммарное значение выявленных ошибок ниже ранее установленной степени существенности, то они считаются несущественными.

Некоторые ученые считают целесообразным выделить еще один этап применения критериев существенности.

Этап 6. Переоценка границы существенности в процессе аудиторской проверки (при необходимости). В процессе проведения аудита могут оказаться новые факты, обстоятельства, которые не были известны аудитору при предварительной оценки уровня существенности, и это может побудить его к переоценке уровня существенности в сторону увеличения или уменьшения как в целом по отчетности, так и по отдельным ее статьям [22, с.171 - 172].

Второй способ.

Данный способ применяется в ситуации, когда предприятие - клиент занимается одновременно несколькими видами деятельности и аудитору приходится выбирать между различными уровнями существенности.

Например, проверяется предприятие, занимающееся одновременно и производством оборудования, и его реализацией.

Валовой объем реализации без НДС равен 2 млн. грн., а итог баланса составляет 2,5 млн. грн. Если уровень существенности устанавливать по первому показателю (2%), то он будет равен 40 тыс. грн, а если по итогу баланса (2%), то 50 тыс. грн. В качестве существенной величины рекомендуется выбрать 40 тыс. грн., поскольку в данном случае критерием выбора является "точка экстремума - минимум". Пропуск суммы, которая в 1,5 раза ниже максимально возможной - 50 тыс. грн., является существенным, поэтому сумма в размере 40 тыс. грн. служит критерием существенности.

Третий способ.

Рассчитываются основные пять показателей (расчетных баз) и за основной показатель принимается наименьшая сумма (таблица 3).

Таблица 3

Расчетные базы и установление уровня существенности

| Расчетная база | Значение базового показателя отчетности фирмы-клиента, тыс. грн. | Уровень существенности, % | Величина уровня существенности, тыс. грн. |

| Прибыль до налогообложения | 21885 | 5 | 1094 |

| Валовой объем реализации (без НДС) | 104352 | 2 | 2087 |

| Валюта баланса | 99760 | 2 | 1995 |

| Собственный капитал | 83500 | 10 | 8350 |

| Общие затраты предприятия | 103020 | 2 | 2060 |

Уровень существенности рассчитывается следующим образом: по итогам финансового года в экономическом субъекте, подлежащем проверке, определяются базовые показатели, перечисленные в графе 1 таблицы. Их значение может быть занесено в графу 2 в тех денежных единицах, в которых подготовлена бухгалтерская отчетность. От этих показателей берутся процентные доли, приведенные в графе 3 таблицы, причем показатели графы 3 должны быть определены внутренней инструкцией аудиторской фирмы и применяться на постоянной основе; результат, т.е. умножение данных (графа 2 х графу 3), деленный на 100%, заносится в графу 4.

При этом допускается, что часть показателей включить в таблицу не удастся. Например, фирма может не иметь прибыли по итогам года или иметь небольшую прибыль, тогда в соответствующих графах таблицы могут быть поставлены прочерки [19, с.65 - 66].

В качестве уровня существенности аудитор выберет сумму в размере 1094 тыс. грн., если аудитор не может пропустить данную сумму, то конечно он не имеет права пропустить и большую сумму.

Четвертый способ.

Аудитор должен проанализировать числовые значения, записанные в графе 4. В том случае, если какие-либо значения сильно отклоняются в большую (или меньшую) сторону от остальных, он может отбросить такие значения. На базе оставшихся показателей рассчитывается средняя величина, которая для удобства может быть округлена. Эта величина и является единым показателем уровня существенности, который может использовать аудитор в своей работе.

В алгоритме расчета воспользуемся для примера данными таблицы 3.

1. Расчет среднеарифметического значения уровня существенности:

(1904 + 2087 + 1995 + 8350 + 2060): 5 = 3279 тыс. грн.

2. Расчет отклонения наименьшего значения уровня существенности от среднего:

(3279 - 1094): 3279 * 100% = 67%

3. Расчет отклонения наибольшего значения уровня существенности от среднего:

(8350 - 3279): 3279 * 100% = 155%

4. Поскольку оба значения существенно отклоняются от среднего (существенным признается отклонение, превышающее 20%), то принимается решение не брать их в расчет. В этом случае новая среднеарифметическая величина будет равна:

(2087 + 1995 +2060): 3 = 2047 тыс. грн.

5. Данную величину можно округлить до 2050 тыс. грн., что находится в пределах 20%.

Условно предположим, что если аудитор может пропустить ошибку на 2050 тыс. грн., то эта сумма может быть равномерно распределена между активом и пассивом баланса (т.е. по активу, и по пассиву допустимые ошибки составляют по 1025 тыс. грн.). Также аудитор может установить и другое соотношение распределения ошибок, исходя из своего опыта практической деятельности и знания особенностей бизнеса предприятия.

После этого полученный уровень существенности распределяется между значимыми статьями актива и пассива баланса в соответствии с их удельным весом в общем итоге.

Пятый способ.

Данный способ предназначен для расчета уровня существенности неприбыльных организаций. В этом случае рассчитывается среднеарифметическое значение от уровня существенности валюты баланса на конец проверяемого года и общих затрат организации [12, с.104 - 108]. Этот способ расчета описан в таблице 4.

Таблица 4

Установление уровня существенности для неприбыльных организаций

| Показатель | Значение базового показателя в отчетности фирмы-клиента, тыс. грн. | Уровень существенности, % | Величина уровня существенности, тыс. грн. |

| Валюта баланса | 165890 | 2 | 3318 |

| Общие затраты организации | 183625 | 2 | 3673 |

| Среднеарифметическое значение | - | - | 3496 |

Таким образом, уровень существенности для данной неприбыльной организации равен 3496 тыс. грн. Итак, в качестве итога можно сказать, что при проведении аудиторской проверки крайне важно определить долю существенности ошибок в финансовой отчетности. На основе предварительной оценки уровня существенности строится вся аудиторская проверка. В зависимости от того, насколько точно были рассчитаны все показатели существенности, зависит результат аудиторской проверки и то, насколько верным будет аудиторское заключение.