2020-01-14

2020-01-14 663

663Нефтегазовый потенциал России существенно выше среднемирового. Недра нашей страны содержат 13% мировых разведанных запасов нефти. Перспективная на нефти площадь оценивается в 7 млн.м2. более половины этой площади приходится на сушу. Подобными перспективными ресурсами не располагает ни одна из 100 стран, обладающих нефтяным потенциалом. Причем, не разведанная часть нефтянового потенциала (НПР) превышает разведанную часть ресурсов по нефти в 2,3 раза. Экономическая оценка ресурсов нефти, сделанная нашими учеными, показывает, что Россия обладает огромным богатством недр, превышающим нефтегазовый потенциал любой страны мир. Правда, зарубежные исследователи оценивают разведанную часть ресурсов России в 2 – 2,5 раза ниже, чем наши специалисты. Но это зависит от различий методов оценок. Проведенное нами сопоставление оценок запасов фирмой Миллер Лентц и официальных данных по Татарстану показало, что если формально подходить к оценке запасов по западной методике, то оценка будет ниже. Если же внести некоторые коррективы на невырабатываемую часть разбуренных запасов (с чем согласились западные специалисты), то оценки оказываются выше, чем числящиеся на балансе запасы. Западная методика в ее классическом виде оценивает лишь разбуренную и вырабатываемую часть разведанных запасов на данный отрезок времени. Наша методика оценивает все запасы месторождения, возможные для извлечения освоенными технологиями. Следовательно, для прогноза развития нефтяной промышленности лучше применять наши методы, а западные подходы нужны в основном для банков и потенциальных инвесторов с целью решения вопроса надежности возврата вложенных средств.

Топливно-энергетический комплекс России является базовой и системообразующей отраслью экономики современной России. На его долю приходится 26,3% ВВП (в том числе нефтяной комплекс – 16,3%, газовая промышленность – 6,7%, электроэнергетика – 2,4%, угольная промышленность – 0,9%). Он обеспечивает 30,5% промышленной продукции, 56,3% экспорта (нефтяной сектор – 39,6% и газовая промышленность – 15%). Доля ТЭК в налоговых поступлениях в бюджетную систему России оценивается в 32% доходов консолидированного и 54% доходов федерального бюджета. Его удельный вес в капитальных вложениях в основной капитал составляет 25,7%. В различных отраслях отечественного топливно-энергетического комплекса работает более 1,8 млн. человек или 14% от всех занятых в промышленном производстве России.

Россия унаследовала у СССР мощнейшую нефтяную промышленность и весьма солидную экспортную нишу на мировом рынке нефти, нефтепродуктов. В 2005г. в России было добыто 470 млн.т нефти, поставлено на экспорт 252 млн.т нефти, 97 млн.т нефтепродуктов.

Планы экономического развития России предусматривают дальнейшее развитие производственного и экспортного потенциала страны и превращение ее в важнейшую энергетическую державу мира, что обеспечивается надежной сырьевой базой и наличием уже развитого и развиваемого далее производственного потенциала.

Россия в 2003г. занимала второе место в мире по экспорту нефти (11,2% мирового экспорта) и нефтепродуктам (8%). Нефтяной сектор страны обеспечивает на постоянной основе более половины экспортных поступлений России. такое глубокое вовлечение страны в международное разделение труда в роли ведущего экспортера важнейших энергоресурсов выдвигает в качестве ключевой проблему постоянного поддержания внешнеполитического курса на дальнейшее развитие экономических связей с другими странами и международными организациями, среди которых ОПЕК и его члены должны занимать первостепенное место, поскольку от умелого выстраивания этих связей зависит и социально-экономическое благополучие России.

За период 2000-2004гг. был обеспечен значительный рост объемов добычи нефти с 323,22 млн.т до 458,8 млн.т или прирост составил 135,58 млн.т. При весьма высоких среднегодовых темпах прироста добычи нефти за этот период в 7,25%, в последний год появился тревожный сигнал о резком снижении прироста добычи. С 1999г. нефтяная промышленность России начала выходить на положительную динамику роста добычи. Однако непрерывный рост темпов добычи с 0,5% в 1999г. до 11% в 2003г. сменился спадом: 8,9% в 2004г. В 2005г. прирост добычи нефти составил только 2,4%, а по итогам 2006Г произошло его дальнейшее уменьшение.

Такое положение объясняется многими причинами. Прежде всего, значительный прирост добычи нефти в последние годы обеспечивался в основном за счет интенсификации отбора нефти из месторождений, введение в разработку в 60-70-е годы, в то время как из-за резкого сокращения объемов разведочного бурения, начиная с середины 90-х годов, прирост запасов нефти не возмещает объемы нарастающей добычи. Так прирост запасов нефти в 2002г. составил 254 млн.т при добыче 379,6 млн.т, в 2003г. – 240 млн.т при добыче 421,3 млн.т и в 2004г. – 230 млн.т. при добыче 458,8 млн.т. В течение всего переходного периода идет срабатывание запасов нефти, открытых еще в дореформенные годы.

Нельзя не отметить и то, что за последние пять лет наметилась тенденция падения объемов бурения с 9299 тыс.м в 2000г. до 8997 тыс.м в 2004г.

В «Энергетической стратегии России на период до 2020 года» поставлена задача достижение к концу второго десятилетия XXI века годового объема, добычи нефти 450-520 млн.т.

Однако на пути российского нефтяного комплекса по достижению намеченных данной стратегией целей есть немало и серьезных препятствий и трудностей. Среди них можно выделить: еще недостаточно зрелую рыночную инфраструктуру в условиях первоначального складывания цивилизованного топливно-энергетического рынка; резкое ухудшение состояния сырьевой базы, включая, высокую степень истощенности запасов нефтегазовых месторождений, ухудшение горно-геологических условий (высокая глубина залегания, обводненность, парафинистость, большое содержание серы), высокую степень износа основных фондов; недостаточный уровень капитальных вложений; деформированные ценовые соотношения между взаимозаменяемыми энергоносителями на внутреннем и внешних рынках и др.

Структура отрасли.

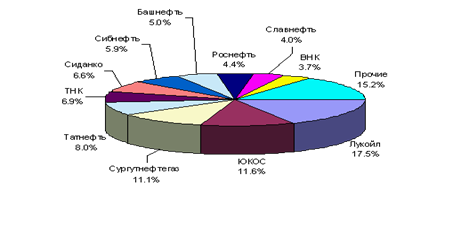

В процессе реорганизации и приватизации в России сформировались 13 крупных нефтяных компаний: Лукойл, Сургутнефтегаз, Юкос, Татнефть, Сиданко, Тюменская нефтяная компания, Сибнефть, Роснефть, Башнефть, Славнефть, Восточная нефтяная компания, Онако, КомиТЭК. Всего же на начало 1998 г. добычу нефти в России осуществляли 149 предприятий (рис.4)[9].

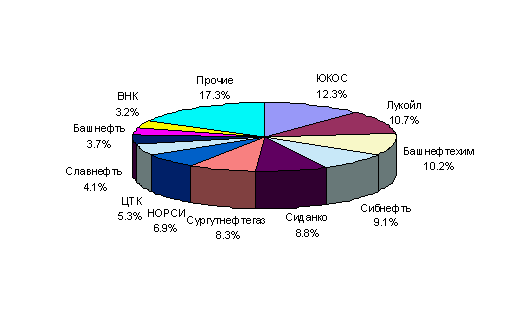

Две трети переработки нефти приходится на компании-добытчики. Кроме того, в отрасли есть ряд крупных компаний, осуществляющих переработку нефти, но практически не имеющих собственной добычи: Башнефтехим, НК НОРСИ, Центральная топливная компания.

Рис.4

|

Структура добычи нефти в России в 2000 г.

В большинстве компаний добыча и переработка нефти не сбалансированы, за исключением, может быть, “Сибнефти”. Сохраняющаяся низкая загрузка большинства нефтеперерабатывающих заводов побуждает компании, не имеющие своей добычи, к попыткам обеспечить себе сырьевую базу путем заключения соглашений с нефтяными компаниями, имеющими недостаток перерабатывающих мощностей (Татнефтью, Лукойлом, ТНК). Особенно активна ЦТК – ею заключены соглашения о продаже по 13% своих акций компаниям “Лукойл” и “Татнефть”, учреждена Удмуртская национальная нефтяная компания совместно с местным правительством, она намерена начать собственную добычу в Казахстане и на азербайджанском шельфе Каспия (рис.5)[10].

Рис.5

|

Структура первичной переработки нефти, 2000 г.