2020-01-14

2020-01-14 334

334Любые отступления фактических затрат, в том числе в постатейном разрезе, от установленных и действующих нормативов затрат являются отклонениями от норм. Выявление и анализ отклонений от норм являются важным инструментом контроля затрат и управления различными сферами деятельности организации.

Основная цель управленческого контроля затрат состоит в установлении степени влияния выявленных отклонений на финансовые результаты деятельности организации и оценке эффективности функционирования отдельных центров ответственности и их руководителей. Она достигается на основе анализа отклонений с выявлением благоприятных и неблагоприятных последствий и возможностью организации системы управления по отклонениям. Управление по отклонениям предполагает управленческое воздействие по наиболее существенным отклонениям. Поэтому анализ отклонений заключается не только в установлении суммы отклонений, но и в выявлении причин (факторов), вызвавших отклонения фактических затрат от нормативных. Поэтому анализ отклонений часто называется факторным анализом отклонений.

Методику факторного анализа отклонений фактических затрат от нормативных рассмотрим на примере сметы затрат на производство колбасы вареной «Докторской» (таблицы 6 и 7). Рассмотрим подробно методику анализа отклонений по прямым материальным затратам и затратам на оплату труда.

Первоначальный анализ показывает, что в отчетном периоде отклонения возникли по всем показателям. С целью выявления причин возникших отклонений по затратам необходим анализ этих отклонений с выявлением факторов и отражением отклонений на счетах бухгалтерского учета. В ходе анализа будут использоваться следующие обозначения: Б - благоприятные отклонения, Н - неблагоприятные отклонения.

Таблица 6

Смета затрат по колбасе вареной «Докторской» на предстоящий период (планируемый объем производства - 10500 единиц продукции)

| Статьи затрат | Сумма, руб. |

| Затраты основных материалов - всего | 126000 |

| мясо говядина (31500 кг х 2 руб. за кг) | 63000 |

| мясо свинина(21000 кг х 3 руб. за кг) | 63000 |

| Затраты на оплату труда основных производственных рабочих | 210000 |

| (42000 чх5 руб. за 1 ч) | |

| Переменные (производственные) накладные затраты | |

| (42000 чх2 руб. за 1 ч труда основных производственных рабочих) | 84000 |

| Итого производственных затрат | 420000 |

| Постоянные накладные затраты | 168000 |

| Всего затрат | 588000 |

1. Отклонения по материалам.

1. Отклонения по материалам.

На величину затрат материалов, потребленных в производстве, оказывают влияние два фактора: цена и количество материалов, используемых в процессе производства. Нормативная стоимость материалов определяется по формуле:

Нм =Нц хНк,

где Н м - нормативная стоимость материлов, Нц - нормативная цена материалов, руб.;

Нк - нормативное количество материалов, потребленных в производстве, кг. 1.1. Влияние фактора цен на материалы рассчитывается по формуле: Цм =(Фц-Нц)хФк

Нк - нормативное количество материалов, потребленных в производстве, кг. 1.1. Влияние фактора цен на материалы рассчитывается по формуле: Цм =(Фц-Нц)хФк

где Цм – отклонение по цене материалов, руб.;

где Цм – отклонение по цене материалов, руб.;

Фц- фактическая цена материалов, руб.;

Нц-нормативная цена материалов, руб;

Фк- фактическое количество материалов, потребленных в процессе производства, кг.

говядина: А Цм = (2,2 - 2) х 31 ООО = +6200 (Н)

говядина: А Цм = (2,2 - 2) х 31 ООО = +6200 (Н)

|

свинина: А Цм = (2,8 - 3) х 21500 = - 4300 (Б)

1.2. Влияние фактора количества потребленных в производстве материалов. При оценке этого фактора необходимо исключить влияние цены, что достигается путем оценки данного отклонения по нормативной цене. Кроме того, необходимо учесть условия, в которых реально производилась продукция, а не те, которые предполагались при составлении сметы. Для этого целесообразно использовать систему гибкого сметного планирования, которая позволяет корректировать нормативные значения показателей использования материалов в производстве на фактический объем производства. Исходным пунктом данного анализа является сравнение нормативного и фактического удельного расхода материалов. По смете нормативный расход по материалу М составляет: 31500 кг/10500 ед. = 3 кг/ед., а по материалу Н: 21000 кг/10500 ед. = 2 кг/ед.

Отклонения по количеству потребленных материалов могут быть рассчитаны по формуле:

АКм=(Фк-НКФ)хНц,

АКм=(Фк-НКФ)хНц,

где Км - отклонение по количеству потребленных материалов, руб.;

где Км - отклонение по количеству потребленных материалов, руб.;

Фк - фактическое количество материалов, потребленных в производстве, кг;

НКФ - нормативный расход материалов, скорректированный на фактический объем производства, кг;

Нц - нормативная цена материалов, руб.

говядина: Км = (31000 - 3 кг х 10000) х2 = +2000 (Н)

говядина: Км = (31000 - 3 кг х 10000) х2 = +2000 (Н)

свинина: Км = (21500 - 2 кг х 10000) х2+4500 (Н)

1.3. Совокупное отклонение по материалам рассчитывается с учетом влияния обоих факторов - фактора цен и фактора количества - на величину затрат по материалам по формуле:

МСОВ = Фм – Нмф

где МСОВ - совокупное отклонение по материалам, руб.;

где МСОВ - совокупное отклонение по материалам, руб.;

Фм - фактические затраты материалов, руб.;

Нмф - нормативная стоимость материалов израсходованных материалов, скорректированная на фактический объем производства продукции, руб.

говядина: МСОВ = 6820.0 -3 кг х 10000 х 2 = +8200 (Н)

говядина: МСОВ = 6820.0 -3 кг х 10000 х 2 = +8200 (Н)

Этот перерасход сложился под влиянием двух факторов:

а) отклонения по цене +6200 руб.

б) отклонения по количеству +2000 руб.

Итого: +8200 руб.

свинина: МСОВ = 60200 - 2 кг х 10000 х 3 = +200 (Н) Этот перерасход сложился под влиянием двух факторов:

а) отклонения по цене -4300 руб.

б) отклонения по количеству +4500 руб.

Итого +200 руб.

2. Отклонения по трудовым затратам.

Учитывая, что на величину начисленной оплаты труда производственных рабочих при ее почасовой форме влияют два фактора: часовая ставка оплаты труда и количество часов отработанного времени, нормативная заработная плата может быть рассчитана по формуле:

Н тр = Нрв х Нчс

где Н тр - нормативные трудовые затраты, руб.;

Нчс - часовая ставка оплаты труда, руб.;

Нрв - нормативное рабочее время, ч.

Нормативные затраты по оплате труда при условии производства запланированных 10500 единиц продукции должны были составить: 42000 ч х 5 руб. = =210000 руб. Однако с учетом фактического объема выпуска продукции (10000 единиц) нормативное время производства снизилось до 40000 ч (42000 ч /10500 ед. х 10000 ед.) и нормативная оплата труда, скорректированная на фактический объем производства, составила: 40000 ч х 5 руб. = 200000 руб.

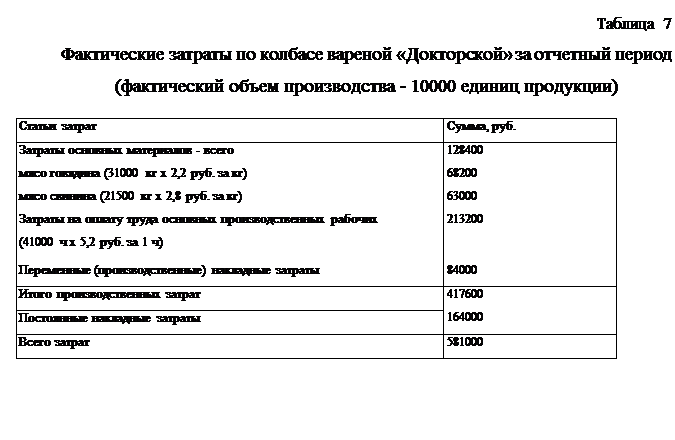

По данным таблицы № 7 фактические затраты по оплате труда основных производственных рабочих составили 213200 руб. Отклонение фактических трудовых затрат от нормативных составило: 213200 - 200000 = +13200 руб. (Н)

Проанализируем влияние факторов, повлекших такое отклонение.

2.1. Влияние фактора ставки оплаты труда рассчитывается по формуле:

ТСТ = (ФСТ – НЧС) х ФРВ

ТСТ – отклонение по ставке оплаты труда, руб.;

ТСТ – отклонение по ставке оплаты труда, руб.;

ФСТ - фактическая часовая ставка оплаты труда, руб.;

НЧС – нормативная часовая ставка оплаты труда, руб.;

ФРВ – фактически отработанное время, ч.

2.2. Влияние фактора количества отработанного времени (отклонение по производительности труда) рассчитывается по формуле:

ТРВ=(Фрв-НРВф)хНчс

где ТРВ - отклонение по производительности труда, руб.;

где ТРВ - отклонение по производительности труда, руб.;

Фрв - фактически отработанное время, ч;

НРВф - нормативное рабочее время, скорректированное на фактический объем производства продукции, ч;

Нчс - нормативная часовая ставка оплаты труда, руб.

ТРВ = (41000-40000) х 5 =+5000 (Н)

2.3. Совокупное отклонение по прямым трудовым затратам отражается формулой:

ТСОВ =Тф – ТНф

где ТСОВ - совокупное отклонение по прямым трудовым затратам, руб.;

Тф - фактически начисленная оплата труда рабочих, руб.; Т

ТНф - нормативная оплата труда, скорректированная на фактический объем производства продукции, руб.

ТСОВ=213200-200000=+13200 (Н)

При этом влияние факторов следующее:

а)отклонение по ставке оплаты труда +8200руб.

б)отклонение по производительности труда+5000руб. Итого +13200 руб.

Таким образом, в ходе анализа были выявлены неблагоприятные отклонения затрат, что говорит о необходимости совершенствования системы нормативного учета затрат на предприятии.