2020-01-14

2020-01-14 150

150Открытое акционерное общество «Комбинат мясной Калачеевский» учреждено решением № 234 Комитета по управлению государственным имуществом Воронежской области от 21 сентября 1992 г. Общество зарегистрировано Главой Администрации Калачеевского района Воронежской области 22 сентября 1992 г., регистрационный № 515, устав Общества приведен в соответствие и заре-гистрирован Главой Администрации Калачеевского района Воронежской области. 30 мая 1996 г., регистрационный №400.

Общество является правопреемником государственного предприятия "Комбинат мясной Калачеевский".

«КМ Калачеевский» является юридическим лицом. Место нахождения: Российская Федерация, Воронежская область, Калачеевский район, пос. Пригородный, ул. Промышленников, д. 23.

Предметом деятельности КМ Калачеевский» является производство и реализация товаров народного потребления, оказание услуг населению, в том числе:

• заготовка скота и мяса;

• первичная переработка скота и мяса;

• выработка колбасных изделий, жира пищевого и сухих кормов, хранение и реализация продуктов переработки;

• производство и реализация товаров народного потребления, в том числе продуктов питания;

• производство, заготовка, реализация и переработка сельскохозяйственной и животноводческой продукции;

• организация оптовой и розничной торговли (в том числе через сеть магазинов, киосков, выездную и лоточную торговлю) товарами народного потребления, продуктами питания и продукцией производственно-технического назначения, ликероводочными и табачными изделиями;

• торгово-закупочная деятельность;

• строительство объектов производственного и социально-культурного ре монтно-строительные работы жилищно-хозяйственного назначения;

• проведение научно-исследовательских, внедренческих, проектных, технологических и иных разработок в производственной и иной сфере.

Уставный капитал Общества состоит из номинальной стоимости 38 958 (Тридцать восемь тысяч девятьсот пятьдесят восемь) акций на общую сумму 38 958 (Тридцать восемь тысяч девятьсот пятьдесят восемь) рублей. Количество размещенных обыкновенных именных акций - 38 958 (Тридцать восемь тысяч девятьсот пятьдесят восемь) шт. Номинальная стоимость акции - 1 (Один) рублей.

Высшим органом управления Общества является Общее собрание. Общее собрание может проводиться в двух формах: собрания (совместное присутствие Акционеров и (или) их полномочных представителей для обсуждения вопросов повестки дня и принятия решений по вопросам, поставленным на голосование) и в форме заочного голосования.

В учетной политике «КМ Калачеевский» содержатся основные принципы и методы ведения бухгалтерского учета в организации, в том числе такие, как:

- бухгалтерский учет организации ведет бухгалтерская служба как структурное подразделение, возглавляемое главным бухгалтером;

- в качестве способа начисления амортизационных отчислений по основным средствам используется способ уменьшаемого остатка;

- общепроизводственные расходы распределяются между объектами калькулирования себестоимости пропорционально прямым статьям затрат.

- общехозяйственные расходы в качестве условно-постоянных ежемесячно списываются Д-т сч. 90 "Продажи";

- списание материально-производственных запасов осуществляется по средней себестоимости;

- оценка незавершенного производства производится по фактической себестоимости.

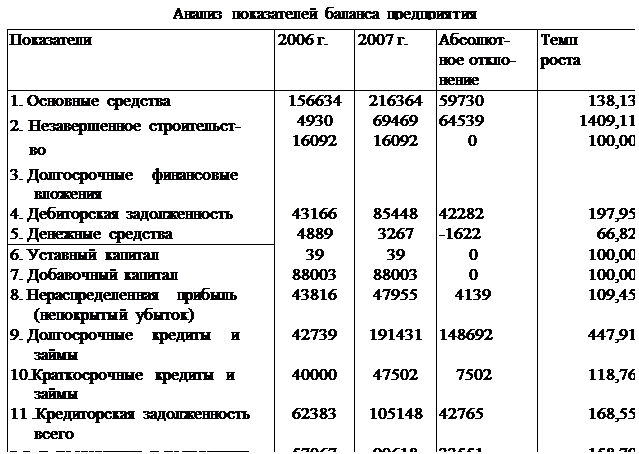

Проанализируем основные показатели деятельности предприятия за 2006-2007 года по данным отчетности (приложение).

Составим аналитическую таблицу по показателям баланса «КМ Калачеевский» (табл.3).

По данным таблицы видно, что в 2007 году произошло значительное увеличение незавершенного строительства на 64539 тыс. руб. (или на 1309, 11%). Основные средства увеличились на 59 730 тыс. руб., (на 38,13 %) - это может говорить о том, что в 2007 г. произошла закупка нового оборудования. Произошло увеличение краткосрочной дебиторской задолженности на 42 282 тыс. руб. (на 97, 95 %).

В структуре капитала предприятия не произошло изменений в уставном и добавочном капитале, в то время как нераспределенная прибыль увеличилась на 4139 тыс. руб. (на 9, 45 % по сравнению с прошлым годом).

В структуре обязательств произошло значительное увеличение долгосрочных кредитов и займов на 148 692 тыс. руб. (на 347, 91%), также незначительно возросли краткосрочные кредиты и займы (на 18,76 %). Кредиторская задолженность предприятия увеличилась на 42 765 тыс. руб. (на 68,55 %), в том числе задолженность перед поставщиками и подрядчиками увеличилась на 33 551 тыс. руб. (на 58,79 %).

Составим таблицу по показателям Отчета о прибылях и убытках (табл. 4).

Таким образом, из таблицы видно, что произошло увеличение выручки от продажи товаров, продукции на 46 116 тыс. руб. (на 7,78 %) и себестоимости проданных товаров, продукции на 17 492 тыс. руб. (на 3,34 %). Произошло увеличение коммерческих расходов на 21 594 тыс. руб. (на 72,86 %), управленческих расходов - на 10 921 тыс. руб. (на 42,16 %). Прочие доходы и расходы увеличились на 28 314 тыс. руб. и 15 174 тыс. руб. соответственно. Задолженность предприятия по налогу на прибыль сократилась на 610 тыс. руб. (на 55,35 %). В результате чистая прибыль отчетного года составила 4139 тыс. руб. и уменьшилась на 260 тыс. руб. (на 5,91 %) по сравнению с предыдущим годом.

Анализ показателей Отчета о прибылях и убытках предприятия

| Показатели | 2006 г. | 2007 г. | Абсолютное | Темп | |

| отклонение | роста | ||||

| 1. | Выручка-нетто от продажи то- | 592782 | 638898 | 46116 | 107,78 |

| варов, продукции, работ, услуг | |||||

| 2. | Себестоимость проданных то- | 523767 | 541259 | 17492 | 103,34 |

| варов, продукции, работ, услуг | |||||

| 3. | Валовая прибыль | 69015 | 97639 | 28624 | 141,48 |

| 4. | Коммерческие расходы | 29638 | 51232 | 21594 | 172,86 |

| 5. | Управленческие расходы | 25902 | 36823 | 10921 | 142,16 |

| г э. | Прибыль (убыток) от продаж | 13475 | 9584 | -3891 | 71,12 |

| 7. | Проценты к уплате | 7832 | 17648 | 9816 | 225,33 |

| об | Прочие доходы | 23146 | 51460 | 28314 | 222,33 |

| 9. | Прочие расходы | 21842 | 37016 | 15174 | 169,47 |

| 10 | Текущий налог на прибыль | 1102 | 492 | -610 | 44,65 |

| 11 | Чистая прибыль (убыток) от- | 4399 | 4139 | -260 | 94,09 |

| четного года | |||||

Проведем анализ затрат по элементам на основании данных Приложения к бухгалтерскому балансу. Анализ приведен в таблице 5.

В структуре затрат по их элементам в 2007 г. произошло увеличение по всем статьям затрат. Так, материальные затраты увеличились на 10 856 тыс. руб. (на 2,1 5), затраты на оплату труда - на 16 121, тыс. руб. (на 45,17 %), отчисления на социальные нужды - на 4 167 тыс. руб. (44,85 %), амортизация - на 9 024 тыс.руб. (на 93, 33). Итоговая сумма затрат по элементам увеличилась на 54 102 тыс. руб. (на 9, 2 %).

Анализ затрат по элементам

| Наименование показателя | 2006г. | 2007г. | Абсолютное отклонение | Темп роста |

| 1. Материальные затраты | 516757 | 527613 | 10856 | 102,10 |

| 2. Затраты на оплату труда | 35693 | 51814 | 16121 | 145,17 |

| 3. Отчисления на социальные нужды | 9292 | 13459 | 4167 | 144,85 |

| 4. Амортизация | 9669 | 18693 | 9024 | 193,33 |

| 5. Прочие затраты | 14770 | 28704 | 13934 | 194,34 |

| 6. Итого по элементам затрат | 586181 | 640283 | 54102 | 109,23 |