2020-01-14

2020-01-14 217

217Курсовая работа

на тему:

ОРГАНИЗАЦИЯ УЧЕТА ПРОИЗВОДСТВЕННІХ ЗАПАСОВ В ООО «ВИНОГРАДНЫЙ» СИМФЕРОПОЛЬСКОГО РАЙОНА АВТОНОМНОЙ РЕСПУБЛИКИ КРЫМ

Студентка:

Порутчикова Вера Александровна

Группа Б - 51

Научный руководитель:

к.э.н., доцент М.В. Додонова

Симферополь – 2009

СОДЕРЖАНИЕ

Введение

1 Организационно-экономическая характеристика ООО «Виноградный» Симферопольского района, АР Крым

2 Теоретические основы организации учета производственных запасов

2.1 Экономическая сущность и задачи организации учета производственных запасов

2.2 Обзор литературы по организации учета запасов

3 Организация учета запасов в ООО «Виноградный» Симферопольского района, АР Крым

3.1 Организация работы учетного аппарата в ООО «Виноградный»

3.2 Организация первичного, синтетического и аналитического учета запасов на предприятии

3.3 Совершенствование организации учета запасов

Выводы и предложения

Список используемых источников

Приложение

Введение

Любое предприятие, которое занимается производственной или другой коммерческой деятельностью, должно владеть определенным реальным, то есть действующим, функционирующим имуществом или активным капиталом в виде основного и оборотного капитала. Понятие оборотный капитал тождественно оборотным средствам предприятия.

Необходимым условием поддержки производства с. – х. продукции на определенном уровне является постоянное наличие части оборотных активов в материальной форме (производственные запасы). Так, чтоб осуществлять процесс производства хозяйство должно иметь в необходимых размерах запасы посевного материала, кормов, горючего, минеральных удобрений и средств защиты растений и животных, запчастей и других производственных запасов.

Учет производственных запасов является наиболее трудоёмким процессом. Это связано как с большим количеством необходимой для его правильной организации первичной документации, так и с тем, что вести учет необходимо и в денежном, и в количественном выражении. При этом такой учет ведется не только в бухгалтерии предприятия, но и МОЛов по местам хранения материалов.

Вопросу организации учета производственных запасов уделяется очень много внимания в учебной литературе, в периодических изданиях, в нормативных актах и на конференциях. Но, несмотря на такое широкое изучение вопросов учета запасов не все проблемы и спорные вопросы ещё решены. Это обуславливает актуальность и интерес к изучаемой теме. В рыночных условиях особо актуальна оценка эффективности использования производственных запасов, т.к. она является основой, на которой базируются рациональные и разумные управленческие решения.

Целью курсовой работы является теоретическое обобщение методологических аспектов организации учета производственных запасов, выявление потенциальных резервов и разработка научно обоснованных рекомендаций относительно уменьшения и стабилизации размеров всех видов расходов запасов, а также совершенствование организации учета производственных запасов. Исходя из поставленной цели, в работе решаются следующие задачи:

· изучить, систематизировать, закрепить и расширить теоретические знания и практические вопросы организации учета производственных запасов;

· осветить основные проблемы организации учета запасов;

· провести анализ организационно-экономической характеристики ООО «Виноградный», и финансовые результаты деятельности;

· изучить организацию учета запасов на предприятии, разработать основные пути совершенствования организации учета производственных запасов.

Источниками данных для проведения исследования являются формы годовой финотчетности, а именно ф. № 1 «Баланс», ф. № 2 «Отчет о финансовых результатах» за 2007-2008 гг.. Документы статистической отчетности (ф. 50 с.-х. «Основные экономические показатели»), нормативные документы, материалы первичного, аналитического и синтетического учета, расчетные данные, которые используются в управлении предприятием и др.

Предметом исследования является экономический механизм хозяйствования, организационная, учетно – аналитическая работа по учету производственных запасов на предприятии.

В ходе изучения были использованы различные приемы и методы исследования: математический, монографический, балансовый, метод аналитических таблиц, метод коэффициентов, расчетно-конструктивный, графический прием и др.

Организационно – экономическая характеристика ООО «Виноградный» Симферопольского района, АР Крым

ООО «Виноградный» - среднее по размерам сельскохозяйственное предприятие Симферопольского района АР Крым, ориентированное на выращивание винограда и виноделие. Это молодое предприятие, у которого сравнительно небольшой опыт работы на аграрном рынке Украины. Продукция ООО достаточно высокого качества, способна конкурировать с продукцией хозяйств аналогичной направленности.

Совхоз «Виноградный» Симферопольского района АРК был организован в 1954г. на базе полеводческо - животноводческого совхоза «Булганак». В 1973г. хозяйство было переименовано в совхоз-завод «Виноградный», а в 1999г. на основании приказа Министерства Укрсадвинпром №55 от 17.09.1999 г. – в агропромышленный комбинат «Виноградный». В ноябре 2006 г.путем принятия от АПК «Винградный» в аренду оборотных и необоротных активов, движимого и недвижимого имущества было организовано ООО «Виноградный», гендиректором которого является Воробьев А.С.

Центральная усадьба предприятия расположена в с. Кольчугино в 22км от республиканского центра г.Симферополя, население составляет 3265 человек, дворов насчитывается 633. Подчинены сельскому совету населенные пункты с. Прудовое и с. Равнополье.

Территория хозяйства расположена в западной части полуострова Крым в Альминско - Сакском агроклиматическом районе, имеющем благоприятные агроклиматические условия для выращивания винограда и садоводческой продукции.

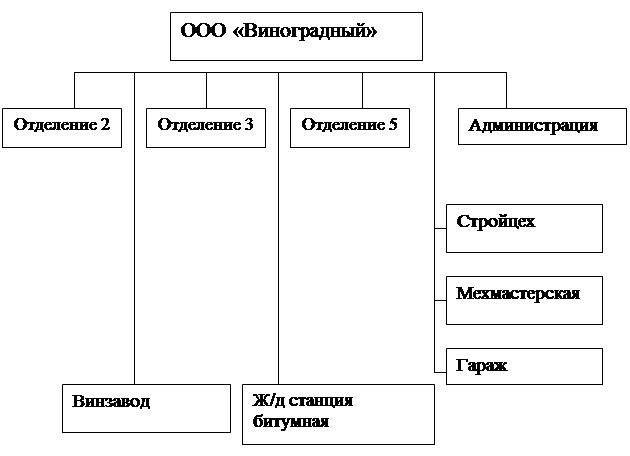

Рассмотрим организационную структуру ООО «Виноградный» и представим её на рисунке 1.1.

Отделение 2, отделение 3 и отделение 5 находятся соответственно в с. Кольчугино, с. Равнополье и с. Прудовое. Их производственным направлением является виноградарство, т.е. эти подразделения узкоспециализированы. Кроме того, в отделении 2 имеются холодильные установки, которые позволяют предприятию хранить до 50 т плодов и винограда.

Рис.1.1. – Организационная структура ООО «Виноградный» Симферопольского района АР Крым

Представим управленческую структуру ООО «Виноградный» Симферопольского района на рисунке 1.2., где отражены основные подразделения и должностные лица.

Для анализа размеров хозяйства применяют целый ряд показателей: валовая продукция (ВП) в сопоставимых ценах 2005г., денежная выручка от реализации продукции, среднегодовая стоимость ОПФ, площадь с. - х. угодий, среднегодовая численность работников и тд.. Важнейшим результативным показателем в с. – х. есть производство ВП. Под ВП материальной отрасли народного хозяйства понимают совокупный продукт этой отрасли, который представляет собой часть всего совокупного продукта общества. ВП с. – х исчисляется по методу валового оборота, т.е. как сумма сырых продуктов растениеводства и животноводства.

Важнейшим показателем, который характеризуется объём с. – х. производства есть товарная продукция (ТП) – часть ВП, которую реализуют на сторону. В её состав включают продукцию, реализуемую государственными, заготовительными, торговыми и др. организациями на рынке, проданную в порядке межгосударственных производственных связей, а также реализуемую в счет оплаты труда, для общепита и покрытия натуральных займов.

Рост и совершенствование ОПФ является материальным условием развития с. – х. производства.

Рассмотрим динамику показателей размеров ООО "Виноградный"(Таблица 1.1.).

Таблица 1.1. – Определение размеров ООО "Виноградный" Симферопольского района АР Крым

| Показатели | Годы | Индекс различий, % | ||

| 2007 | 2008 | 2009 | ||

| Стоимость ВП в сопоставимых ценах 2005г., тыс.грн. | 87509 | 60036,96 | 68,61 | |

| Денежная выручка от реализации продукции, тыс.грн. | 12963,4 | 3742,9 | 28,87 | |

| Среднегодовая стоимость ОПФ, тыс.грн. | 732,3 | 2941,6 | 400 | |

| Площадь с. - х. угодий, га | 1544 | 1544 | 100 | |

| Среднегодовая численность работников, чел | 300 | 300 | 100 | |

Рис. 1.2. - Управленческая структура ООО «Виноградный» Симферопольского района АР Крым

При исследовании динамики показателей размеров хозяйства видим, что произошло снижение показателей стоимости валовой продукции и денежной выручки от реализации продукции. Стоимость ОПФ значительно увеличилась (в 4 раза), это обуславливается тем, что предприятие в 2007г. приобрело часть активов в аренду у АПК "Виноградный". При неизменной площади с. – х. угодий объём валовой продукции и товарной продукции снизились, это объясняется проведением нерациональных агротехнологических мероприятий, неблагоприятными климатическими условиями. Но несмотря на это анализируемое хозяйство достаточно обеспечено материальными ресурсами для осуществления своей основной деятельности.

Земля - главное условие существования человеческого общества и самый важный источник национального богатства, предпосылка и природная основа общественного производства, универсальный фактор любой деятельности человека.

Исторически растениеводство отожествляется с земледелием, чем подтверждается его зависимость от земли, как основного средства производства в сельском хозяйстве, его материальной основе. Земля – это продукт природы и лишь в процессе производственной деятельности людей она становится средством производства. В отличие от других средств производства земля, при правильном её использовании, не изнашивается и не выбывает из производственного процесса, а, наоборот, при правильном использовании качество улучшается, т. е. повышается её плодородие. Земельный фонд Украины включает все земли в границах её территории (в т.ч. и земли под водой) независимо от целевого назначения и хозяйственного использования. В соответствие с состоянием и производственным использованием земельный фонд делят на отдельные виды земельных угодий. Земельные угодья делятся на сельскохозяйственные и не сельскохозяйственные. К сельскохозяйственным принадлежат угодья, которые пригодны и используются для производства продукции растениеводства и животноводства. В сельском хозяйстве земля – главный фактор, без которого не возможен сам процесс производства продукции растениеводства и животноводства. Земля одновременно является предметом и средством труда, а поэтому и главным средством производства. Земля в значительной мере определяет темпы развития и уровень эффективности с. – х. производства. Основу наращивания объёмов производства с. – х. продукции составляют научно обоснованные системы земледелия вводимые в хозяйстве, с учетом почвенно – климатических условий. Данные таблицы 1.2. дают возможность определить размер предприятия и его обеспеченность земельными ресурсами, рассмотреть изменение площади землепользования ООО «Виноградный» за 2007 - 2008гг.

Таблица 1.2. – Состав и структура земельных угодий ООО "Виноградный" Симферопольского района АР Крым

| Виды угодий | 2007г. | 2008г. | 2009г. | Индекс различий, % | |||

| га | % | га | % | га | % | % | |

| Общая земельная площадь | 2144 | 100 | 1544 | 100 |

|

| 72 |

| Площадь с. - х. угодий | 1544 |

| 1544 |

|

|

| 100 |

| многолетние насаждения | 1544 |

| 1544 |

|

|

| 100 |

| Взято в аренду | 1544 |

| 1544 |

|

|

| 100 |

Проанализировав данные выше приведенной таблицы, видим, что за период 2007-2008гг. существенных изменений размера и структуры земельных угодий не произошло. Исходя из размера общей земельной площади и площади с. - х. угодий предприятие относится к средним по размеру.

Предприятие реализует ТП физическим, юридическим лицам, государству, получает за неё выручку, которая используется в дальнейшем на различные цели, в т.ч. на увеличение основных, оборотных фондов, привлечение дополнительной рабочей силы и т.д.

Специализация предприятий характеризуется показателями соотношения и сочетания отраслей, производящих разнообразные продукты и услуги. Приближенно она может быть оценена по числу товарных отраслей. Но отрасль может быть главной и дополнительной, иметь различное значение для предприятия, поэтому более точно специализацию оценивается показателями структуры в первую очередь товарной продукции по сумме фактической выручки.

Исследовав состав, размер и структуру товарной продукции, за 2007-2008гг. (таблица 1.3.) видим, что растениеводство является главной и единственной отраслью. Большой удельный вес занимает промышленная продукция, поскольку предприятие занимается реализацией винограда в свежем виде (столовые сорта) и виноматериалов (технические сорта)

Таблица 1.3. – Состав, размер и структура товарной продукции ООО "Виноградный" Симферопольского района АРКрым

| Виды продукции или отрасли | 2007г. | 2008г. | 2009г. | В среднем за 2 года, тыс.грн. | |||

| тыс.грн. | % | тыс.грн. | % | тыс.грн. | % | ||

| Растениеводство | |||||||

| Виноград | 101,2 | 0,78 | 732,9 | 19,59 |

|

| 417,05 |

| Итого по растениеводству | 101,2 | 0,78 | 732,9 | 19,59 |

|

| 417,05 |

| Промышленная продукция | 12862,2 | 99,22 | 3010 | 80,41 |

|

| 7936,1 |

| Итого по хозяйству | 12963,4 | 100 | 3742,9 | 100 |

|

| 8353,15 |

В условиях рыночных отношений все процессы производства, распределения, потребления продукции, услуг и доходов определяются денежной формой отношений, от характера и состояния которой в значительной степени зависят состояние, ход, результаты и эффективность производства. Эффективность производства отражает действие объективных экономических законов, которые проявляются в результативности производства и живого труда, а также совокупных их вложений. Экономическая эффективность производства определяется отношением полученных результатов к затратам средств производства и живого труда.

Наиболее обобщающими показателями эффективности с. - х. производства есть сумма чистого дохода в расчете на единицу затрат и рентабельность. Рентабельность – показатель экономической эффективности с. – х., который свидетельствует о том, что хозяйство от своей деятельности получает прибыль (убыток). Прибыль хозяйства – реализованная часть их чистого дохода. Уровень рентабельности показывает величину прибыли на одну гривну затрат производства и характеризует эффективность использования их в текущем году.

Теперь перейдём непосредственно к анализу экономической эффективности деятельности ООО "Виноградный" (Таблица 1.4.).

Таблица 1.4. – Определение экономической эффективности деятельности ООО "Виноградный" Симферопольского района АРКрым

| Показатели | 2007г. | 2008г. | 2009г. | Среднее по хозяйству |

| Чистый доход (выручка) от реализации, тыс. грн. | 12963,4 | 3742,9 | 8353,15 | |

| Себестоимость реализованной продукции, тыс.грн. | 11749,1 | 121 | 5935,05 | |

| Прибыль от реализации, тыс.грн. | 1214,3 | 3621,8 | 2418,05 | |

| Внереализационные доходы, тыс.грн. | 2,2 | 64,6 | 33,4 | |

| Внереализационные расходы, тыс.грн. | 136,7 | 1691,8 | 914,25 | |

| Чистая прибыль, тыс. грн. | 402,3 | 1994,6 | 1198,45 | |

| Уровень рентабельности,% | 10,3 | - | - |

При проведении анализа финансовых результатов деятельности ООО выявили, что они имеют не достаточно высокий уровень. Рентабельность зависит от отношения показателей валовой продукции, показатели которой возросли, и себестоимости, которая снизилась, то, следовательно, уровень рентабельности значительно возрос.

Важным условием роста объёма ВП и ТП сельскохозяйственного предприятия является развитие производственного потенциала, в т.ч. материально – технической базы, основных и оборотных фондов. Развитие сельского хозяйства в значительной степени зависит от состояния материально – технической базы, главным критерием которой является основные фонды, их качественный состав и рациональное соотношение. Экономическое значение ОПФ состоит в том, что они являются основой развития продуктивных сил с. – х. хозяйства, обеспечивая соответствующий уровень увеличения производства продукции и повышения продуктивности труда.

Использование основных и производственных фондов и энергетических ресурсов представлено в таблице 1.5.

Анализ данных позволяет сделать вывод, что показатели фондооснащенность (в 4раза), фондовооруженность (в 3 раза), фондоемкость выросли, тогда как фондоотдача значительно уменьшилась.

Таблица 1.5. – Обеспеченность ООО «Виноградный» Симферопольского района ОПФ и эффективность их использования

| Показатели | 2007 | 2008 | Среднее по хозяйству |

| Фондооснащенность, грн/га | 474 | 1905 | 1431 |

| Фондовооруженность, тыс.грн./чел | 2441 | 9489 | 7048 |

| Фондоотдача, грн. | 17,7 | 1,27 | -16,4 |

| Фондоёмкость, грн. | 0,06 | 0,79 | 0,73 |

Проследим изменение состава и структуры оборотных активов в хозяйстве и представим динамику наглядно в таблице 1.6.

Расчеты свидетельствуют, что состоянием на конец 2008 года ООО «Виноградный» владело оборотными активами стоимостью 43016,7 тыс.грн. В сравнении с 2007 годом она возросла на 18231,5 тыс. грн. Из этого следует, что предприятие расширяет объемы своей деятельности. Повышение доли оборотных активов приведет к ускорению оборачиваемости совокупных активов предприятия. Дебиторская задолжность уменьшилась на 128 тыс. грн.

На основании приведенного анализа сделаем заключение, что ООО «Виноградный» является предприятием средних размеров, достаточно обеспеченно материальными, трудовыми и финансовыми ресурсами для своей основной деятельности. ООО «Виноградный» находится в районе с благоприятными агроклиматическими и почвенными условиями. В связи с этим можно сказать, что исследуемое хозяйство удачно выбрало свою специализацию – производство продукции растениеводства, её переработка и

реализация. К сожалению предприятие не рационально использует имеющиеся ресурсы, о чем свидетельствует снижение основных показателей эффективности производства с. – х. продукции в течение анализируемого периода.

Таблица 1.6. - Состав и структура оборотных активов ООО «Виноградный» Симферопольского района, АР Крым.

| Показатели | 2007г. | 2008г. | 2009г. | Отклонения (+, -) 2008г. от 2007г. | ||||

| тыс. грн | % | тыс. грн | % | тыс. грн | % | тыс. грн | % | |

| Оборотные активы, в т.ч.: | 24785,2 | 100,00 | 43016,7 | 100,00 | 18231,5 | 100,00 | ||

| производственные запасы | 61 | 0,25 | 402,7 | 0,94 | 341,7 | 1,87 | ||

| незавершенное производство | 10,3 | 0,04 | 11596,1 | 26,96 | 11585,8 | 63,55 | ||

| товары | 118,3 | 0,48 | 135,4 | 0,31 | 17,1 | 0,09 | ||

| Дебиторская задолжность | ||||||||

| чистая реализационная стоимость | 10571,5 | 42,65 | 10443,5 | 24,28 | -128 | -0,70 | ||

| по бюджету |

| 1315,2 | 3,06 |

|

| |||

| по выданным авансам | 475,2 | 1,92 | 3090,6 | 7,18 |

|

| 2615,4 | 14,35 |

| Прочая текущая дебиторская задолжность | 2939,6 | 11,86 | 5057,6 | 11,76 |

|

| 2118 | 11,62 |

| Денежные средства и их эквиваленты |

|

|

|

|

|

|

| |

| в национальной валюте | 2,4 | 0,01 | 317,8 | 0,74 |

|

| 315,4 | 1,73 |

| Прочие оборотные активы | 35,4 | 0,14 | 214,3 | 0,50 |

|

| 178,9 | 0,98 |