2020-01-14

2020-01-14 186

186Оборотный межоперационный задел (Зоб) создаётся между смежными операциями вследствие их разной трудоёмкости (продуктивности). Его величина рассчитывается на основе графика-регламента работы поточной линии. Для того, чтоб рассчитать межоперационные оборотные заделы между смежными операциями, период обслуживания Т0 распределяют на частичные периоды времени t0, на протяжении которых на двух смежных операциях работает неизменное количество станков.

Максимальную величину оборотного задела, снова создающегося (если результат получается со знаком плюс) или использующегося (если результат получается со знаком минус) для каждого отрезка времени t0 определяется по формуле:

, (2.11)

, (2.11)

где пі, пі+1 – количество станков, работающих одновременно, соответственно, на предварительной и усиливающих операциях в течение времени t0.

Рассчитаем величины оборотного задела:

Зоб1-2 =1,26*(2/5,81-1/2,02)60= -11

Зоб1-2ʼ = (1,62-1,26)(2/5,81-0) 60 = 7

Зоб1-2ʼʼ = (2,00-1,62)(1/5,81-0) 60 = 4

Зоб2-3а = 1,26(1/2,02-3/8,77) 60 = 12

Зоб2-3аʼ = 0,20(-3/8,77)60 = -4

Зоб2-3аʼʼ = 0,54(2/8,77)60 = -8

Зоб3а-4 = 0,94(3/8,77-1/4,69)60 = 7

Зоб3а-4ʼ = 0,54(2/8,77-1/4,69)60 = 1

Зоб3а-4ʼʼ = 0,54(-2/8,77)60 = -8

Зоб4-5 = 0,92(2/4,69-2/3,16)60 = -11

Зоб4-5ʼ = 0,065(1/4,69-2/4,69)60 = -2

Зоб4-5ʼʼ = 1,015(1/4,69)60 = 13

Зоб5-6 = 0,985(2/3,16-1/2,53) 60 = 14

Зоб5-6ʼ = 0,595(-1/2,53) 60 = -14

Зоб6-7 = 1,13(1/2,53-1/1,82) 60 = -11

Зоб6-7ʼ = 0,45(1/2,53) 60 = 11

Зоб7-8 = 1,13(1/1,82-2/5,25) 60 = 11

Зоб7-8ʼ = 0,14(-2/5,25) 60 = -3

Зоб7-8ʼʼ = 0,73(-2/5,25) 60 = -8

Зоб8-9 = 0,88(2/5,25-3/7,84) 60 = 1

Зоб8-9ʼ = 0,39(2/5,25-2/7,84) 60 = 3

Зоб8-9ʼʼ = 0,73(1/5,25-2/7,84) 60 = -4

Зоб9-10 = 0,42(3/7,84-2/3,88) 60 = -3

Зоб9-10ʼ = 0,46(3/7,84-1/3,88) 60 = 4

Зоб9-10ʼʼ = 1,12(2/7,84-1/3,88) 60 = -1

Зоб2-3б = 0,1(1/2,02-2/3,37) 60 = -1

Зоб2-3бʼ = 1,16(1/2,02-1/3,37) 60 = 14

Зоб2-3бʼʼ = 0,74(-1/3,37) 60 = -13

Зоб3б-4 = 0,1(2/3,37-2/4,69) 60 = -1

Зоб3б-4ʼ = 0,82(1/3,37-2/4,69) 60 = 7

Зоб3б-4ʼʼ = 1,08(1/3,37-1/4,69) 60 = -6

Расчёты величины заделов наносятся в принятом масштабе на ординаты графика-регламента, которые находятся между соответствующими смежными операциями (рис. 2.3.).

2.8. Расчёт основных и оборотных средств участка

Основные средства – это средства производства, участвующие непосредственно в процессе производства в течение долгого времени, а их себестоимость включается в себестоимость продукции частично и переносится постепенно, на основные средства начисляется износ – амортизация.

Оборотные средства – это предметы труда, которые участвуют в производстве один раз, исчерпывающие при этом свой ресурс, а их себестоимость включается полностью в себестоимость продукции.

Порядок расчёта основных фондов по группам следующий.

Для зданий:

ВБ=1,2*S*ВS, (2.12)

где ВБ – стоимость строений, грн.;

1,2 – коэффициент, который учитывает долю их площади цеха, приходящейся на участок;

S – площадь участка (из плана), рассчитанная из внутренней части строения, м2;

ВS – стоимость 1 м2 производственной площади (=250 грн./ м2).

Рассчитаем стоимость зданий.

ВБ(3а) = 1,2 * 263,72 * 250 = 79 116 грн.

ВБ(3б) = 1,2 * 274,36 * 250 = 82 308 грн.

Стоимость сооружений и передаточных устройств (ВСиПУ) условно принимается на участке в размере 3-5% от стоимости строения участка.

ВСиПУ (3а) = 79 116 * 0,05 = 3955,8 грн.

ВСиПУ (3б) = 82 308 * 0,05 = 4115,4 грн.

Для рабочих машин и оборудования:

Врм=1,15*1,1*  , (2.13)

, (2.13)

где Врм – стоимость рабочих машин и оборудования участка, грн.;

1,15 – коэффициент, учитывающий затраты на транспортировку и монтаж оборудования;

1,1 – коэффициент, учитывающий стоимость межоперационного транспорта;

– суммарная стоимость станков.

– суммарная стоимость станков.

Рассчитаем стоимость станков.

Врм(а) = 1,15 * 1,1 * 777400 = 983 411 грн.

Врм(б) = 1,15 * 1,1 * 913100 = 1 155 071,5 грн.

Измерительные и регулирующие устройства, лабораторное оборудование составляет (ВИРУиЛО(а)) 3-8% стоимости рабочих машин и оборудования участка, транспорт (Вт) – 5%, инструмент и инвентарь (Винстр) 2-5%. Стоимость оборотных средств участка составляет 50% стоимости основных фондов.

ВИРУиЛО(а) = 983 411 * 0,08 = 78 672,88 грн.

ВИРУиЛО(б) = 1 155 071,5 * 0,08 = 92405,72 грн.

Вт(а) = 983 411 * 0,05 = 49 170,55 грн.

Вт(б) = 1 155 071,5 * 0,05 = 57 753,58 грн.

Винстр(а) = 983 411 * 0,02 = 19 668,22 грн.

Винстр(б) = 1 155 071,5 * 0,02 = 23 101,43 грн.

В ос а = 1213994,45 * 0,5 = 606997,23 грн.

В ос б = 1414755,63 * 0,5 = 707377,82 грн.

2.9. Расчёт амортизационного фонда участка

Амортизация – процесс переноса стоимости основных фондов в течение срока их службы на стоимость изготовленного товара и аккумуляции её в амортизационном фонде.

Нормы амортизационных отчислений приведены в таблице 2.3

Квартальные амортизационные отчисления определяются в процентах от стоимости основных фондов по группам (нормам амортизационных отчислений).

Основные фонды подразделяются на следующие группы:

1) строения, здания их структурные компоненты и передаточные устройства;

2) транспортные средства, включая грузовые и легковые автомобили, мебель, конторское оборудование, бытовые электромеханические устройства и инструменты;

3) другие основные фонды, не вошедшие в группы 1, 2, 4 (рабочие машины и оборудование);

4) информационные системы, включая электронно-вычислительные и другие машины для автоматической обработки информации, периферийные устройства для них, системы связи, включая мобильные телефоны.

Квартальные нормы амортизационных отчислений устанавливаются в процентах от балансовой стоимости каждой из групп основных фондов на начало отчётного квартала в следующих размерах:

1) группа 1 – 2%;

2) группа 2 – 10%;

3) группа 3 – 6%;

4) группа 4 – 15%.

Для учёта амортизационных отчислений на нематериальные активы используется линейный метод на протяжении срока использования, но не больше 10 лет.

Таблица 2.3а - Расчёт амортизационного фонда участка

| Группа основных фондов | Стоимость | Амортизационные отчисления | |

| Норма амортизации, % | Сумма амортизации, грн. | ||

| Здания | 79116 | 2% | 1582,32 |

| Сооружения и передаточные устройства | 3955,8 | 2% | 79,12 |

| Рабочие машины и оборудование | 983411 | 6% | 59004,66 |

| Измерительные проборы | 78672,88 | 10% | 7867,29 |

| Транспорт | 49 170,55 | 10% | 4917,06 |

| Инструмент, инвентарь | 19 668,22 | 10% | 1966,82 |

| Итого | 1213994,45 | - | 78564,18 |

Таблица 2.3б - Расчёт амортизационного фонда участка

| Группа основных фондов | Стоимость | Амортизационные отчисления | |

| Норма амортизации, % | Сумма амортизации, грн. | ||

| Здания | 82308 | 2% | 1646,16 |

| Сооружения и передаточные устройства | 4115,4 | 2% | 82,31 |

| Рабочие машины и оборудование | 1155071,5 | 6% | 69304,29 |

| Измерительные проборы | 92405,72 | 10% | 9240,57 |

| Транспорт | 57 753,58 | 10% | 5775,36 |

| Инструмент, инвентарь | 23 101,43 | 10% | 2310,14 |

| Итого | 1414755,63 | - | 92055,06 |

2.10. Расчёт штатов поточной линии

2.10.1. Расчёт численности основных рабочих

Явочную численность основных работников (пяв) определяют из графика-регламента по рабочим местам с учётом совмещения профессий. Наибольший табельный номер рабочего места равен явочной численности работников в одну смену. Списочная численности работников (псп) будет равна:

псп=  , (2.14)

, (2.14)

где квик – коэффициент использования рабочего времени (квик=0,88-0,91);

т – число смен (в проекте т=2).

пяв(а) = 19 раб.

пяв(б) = 18 раб.

псп(а) = 19/0,91*2 = 41,75 ≈ 42 чел.

псп(б) = 18/0,91*2 = 39,56 ≈ 40 чел.

2.10.2. Расчёт численности вспомогательных рабочих

Явочная численность вспомогательных рабочих может быть определена следующими методами:

1) по точкам обслуживания (транспортные работники);

2) по нормам обслуживания (наладчики, ремонтные работники и др.);

3) в процентах от численности основных работников;

В проекте участка необходимо определять только некоторые категории вспомогательных рабочих, которых можно закрепить за данной поточной линией. Расчёт приведен в таблице 2.4.

Явочное количество вспомогательных рабочих (слесарей-ремонтников и наладчиков пяв срн) определяется по формуле:

, (2.15)

, (2.15)

где О – число объектов обслуживания, штук;

NО – норма обслуживания, штук/чел. в смену;

т – число смен.

Норма обслуживания для наладчиков на одного работника обычно находится в рамках 5-8 станков в смену.

В проекте явочную численность слесарей-ремонтников можно принять в размере 2 человека в смену.

Контроль качества таких поточных линий обычно выполняется после конечной операции и поэтому можно принять, что линию обслуживает один контролёр в смену.

Списочная численность вспомогательных рабочих обычно определяется в целом по цеху, а потому в проекте достаточно привести расчётную формулу и ограничиться определением явочной численности.

Таблица 2.4а - Численность вспомогательных рабочих

| Профессия | Название объектов обслуживания | Число объектов обслуживания | Норма обслуживания на одного работника | Явочная численность вспомогательных работников |

| Наладчик | станки | 19 | 8 | 6 |

| Слесарь-ремонтник | станки | 19 | – | 4 |

| Контролёр | поточная линия | 19 | – | 2 |

| Итого | - | - | - | 12 |

Таблица 2.4б - Численность вспомогательных рабочих

| Профессия | Название объектов обслуживания | Число объектов обслуживания | Норма обслуживания на одного работника | Явочная численность вспомогательных работников |

| Наладчик | станки | 18 | 8 | 4 |

| Слесарь-ремонтник | станки | 18 | – | 4 |

| Контролёр | поточная линия | 18 | – | 2 |

| Итого | - | – | - | 10 |

2.10.3. Расчёт численности служащих

Численность служащих определяется исходя из штатного расписания цеха. Для участка принимаем:

1) 1 сменный мастер на 20-25 основных рабочих;

2) 1 технолог-нормировальщик;

3) 1 нарядчик в смену;

4) 1 уборщик в смену.

2.10.4. Расчёт фонда заработной платы

Годовой фонд заработной платы основных производственных рабочих ( ) с учётом всех начислений на заработную плату, а также доплат и дополнительной заработной платы определяется по формуле:

) с учётом всех начислений на заработную плату, а также доплат и дополнительной заработной платы определяется по формуле:

, (2.16)

, (2.16)

где п – число операций, штук;

tшті – штучное время (норма времени) на выполнение і-той операции, мин./шт.;

Счі – часовая тарифная ставка работника на і-той операции, грн./час;

Nр – годовой объём производства детали, шт./год;

Кд – коэффициент, учитывающий размер доплат и дополнительной заработной платы (Кд=1,25);

Кв – коэффициент, учитывающий размер всех начислений на заработную плату (социальное страхование, пенсионное страхование, фонд занятости и др.). Принимается в соответствии с действующими в текущем году нормативами начислений.

Часовую тарифную ставку і-того разряда (Счі) необходимо принять в зависимости от минимальной месячной заработной платы (МЗ), отраслевого коэффициента (Кгал), размер которого для машиностроения находится в пределах 2,5-2,84, а также месячного фонда рабочего времени, который в среднем равен 176 часов, и тарифного коэффициента (КТі). Часовая тарифная ставка определяется при помощи следующей формулы:

(2.17)

(2.17)

Тарифные коэффициенты принимаются в таких размерах: 1-й разряд – 1,0; 2-й – 1,2; 3-й – 1,35; 4-й – 1,5; 5-й – 1,7; 6-й – 2,0.

По согласию руководителя проекта могут быть использованы действующие часовые тарифные ставки машиностроительных предприятий, действующих в момент проектирования.

Рассчитаем часовые тарифные ставки и . Расчёт будет приведен в таблице 2.5.

Таблица 2.5 – Вспомогательные расчёты для нахождения величины

| КТі | Разряд работы | Счі | № операции | tштi/60 | Разряд работы | Счi | tштi/60 * Счi |

| 1,0 | 1 | 7,42 | 1 | 0,097 | 3 | 10,02 | 0,97 |

| 2 | 0,034 | 5 | 12,62 | 0,42 | |||

| 1,2 | 2 | 8,91 | 3а | 0,146 | 5 | 12,62 | 1,84 |

| 3б | 0,056 | 5 | 12,62 | 0,71 | |||

| 1,35 | 3 | 10,02 | 4 | 0,078 | 6 | 14,85 | 1,16 |

| 5 | 0,053 | 3 | 10,02 | 0,53 | |||

| 1,5 | 4 | 11,13 | 6 | 0,042 | 2 | 8,91 | 0,38 |

| 7 | 0,030 | 1 | 7,42 | 0,23 | |||

| 1,7 | 5 | 12,62 | 8 | 0,088 | 4 | 11,13 | 0,97 |

| 9 | 0,131 | 6 | 14,85 | 1,94 | |||

| 2,0 | 6 | 14,85 | 10 | 0,065 | 6 | 14,85 | 0,96 |

| Сумма при использовании станка 3а | 9,40 | ||||||

|

| Сумма при использовании станка 3б | 8,27 | |||||

(а) = 9,40 * 69000 * 1,25 * 1,3827 = 1121328,63 грн.

(б) = 8,27 * 69000 * 1,25 * 1,3827 = 985890,18 грн.

Среднемесячную заработную плату одного работника определяют по формуле:

, (2.18)

, (2.18)

где Зсер – среднемесячная заработная плата одного работника, грн./мес.;

- годовой фонд заработной платы основных работников без начислений на зарплату, грн./год;

- годовой фонд заработной платы основных работников без начислений на зарплату, грн./год;

Кпр – коэффициент, который учитывает размер премии из фонда материального поощрения (Кпр=1,25);

12 – число месяцев в году;

псп – списочная численность основных работников, чел.

Рассчитаем среднемесячную заработную плату одного работника:

Зсер (а) = (810750 * 1,25) / (12 * 42) = 2010,79 грн./мес.

Зсер (б) = (713287,5 * 1,25) / (12 * 40) = 1857,52 грн./мес.

Для оплаты труда дополнительных работников, как правило, используется почасовая форма оплаты труда, то есть их заработок зависит от отработанного времени. При планировании годового фонда заработной платы почасовиков используется плановый бюджет рабочего времени, который определяется по формуле:

Троб=Чрд*tзм*Квик, (2.19)

где Троб – годовой бюджет рабочего времени, часов./год;

Чрд – число рабочих дней в год;

tзм – длительность рабочей смены (tзм=8 часов);

Квик – коэффициент использования рабочего времени (Квик=0,91).

Троб = 250 * 8 * 0,91 = 1820 часов./год

Годовой тарифный фонд заработной платы вспомогательных рабочих ( ) определяем по формуле:

) определяем по формуле:

=Троб*

=Троб*  *

*  , (2.20)

, (2.20)

где – средняя часовая ставка вспомогательных рабочих, грн./час;

– списочная численность вспомогательных рабочих, чел.

– списочная численность вспомогательных рабочих, чел.

Доплаты и дополнительную заработную плату, годовой фонд заработной платы и среднемесячную зарплату для вспомогательных работников определяем аналогично расчётам по основным работникам.

Расчёты сводятся в таблицу 2.5.

Таблица 2.5а - Расчёт фондов заработной платы вспомогательных рабочих

| Наименования профессии | Разряд рабочего |  ,грн./час ,грн./час

| Численность, чел. | Троб, часов |  , грн./год , грн./год

| Доплаты и дополнительная зарплата,% | Начисления на зарплату, % | Годовой фонд зарплаты, грн./год | Среднемесячная зарплата, грн./мес. |

| Наладчик | 6 | 14,85 | 6 | 1820 | 162162 | 25 | 38,27 | 280276,75 | 3892,73 |

| Слесарь-ремонтник | 5 | 12,62 | 4 | 1820 | 91873,6 | 25 | 38,27 | 158792,03 | 3308,17 |

| Контролер | 4 | 11,13 | 2 | 1820 | 40513,2 | 25 | 38,27 | 70022,00 | 2917,58 |

| Итого | - | 38,60 | 12 | - | 294548,8 | - | - | 509090,78 | 3372,83 |

Таблица 2.5а - Расчёт фондов заработной платы вспомогательных рабочих

| Наименования профессии | Разряд рабочего | ,грн./час.

| Численность, чел. | Троб, часов | , грн./год

| Доплаты и дополнительная зарплата,% | Начисления на зарплату, % | Годовой фонд зарплаты, грн./год | Среднемесячная зарплата, грн./мес. |

| Наладчик | 6 | 14,85 | 4 | 1820 | 108108,00 | 25 | 38,27 | 186851,16 | 3892,73 |

| Слесарь-ремонтник | 5 | 12,62 | 2 | 1820 | 45936,80 | 25 | 38,27 | 79396,02 | 3308,17 |

| Контролер | 4 | 11,13 | 2 | 1820 | 40513,20 | 25 | 38,27 | 70022,00 | 2917,58 |

| Итого | - | 38,60 | 10 | - | 194558,00 | - | - | 336269,18 | 3372,83 |

Разряды вспомогательных рабочих:

1) наладчик – 6-й разряд;

2) слесарь по ремонту оборудования – 5-й разряд;

3) контролёр – 4 разряд.

Упрощённый расчёт фондов заработной платы служащих выполняется умножением месячного оклада по штатному расписанию на 12 месяцев.

Ориентировочные размеры окладов:

1) сменный мастер – 600 - 780 грн.;

2) технолог-нормировальщик – 580 - 700 грн.;

3) нарядчик – 480 - 500 грн.;

4) уборщик –420 - 460 грн.

Среднемесячная заработная плата названных категорий работников учитывает также премии из фонда материального поощрения (из прибыли) в размере 10-25%.

Таким образом ФЗП служащих составит:

1) сменный мастер: ФЗП = 780 * 12 * 1,25 = 11700 грн.;

2) технолог-нормировальщик: ФЗП = 700 * 12 * 1,25 = 10500 грн.;

3) нарядчик: ФЗП = 500 * 12 * 1,25 = 7500 грн.;

4) уборщик: ФЗП = 460 * 12 * 1,25 = 6900 грн.

Таблица 2.6а - Общий фонд заработной плати по участку

| Категории работников | Тарифный фонд зарплаты, грн. | Доплаты и дополнительная зарплата | Годовой фонд зарплаты, грн. | Среднемесячная зарплата, грн. | |

| % | грн. | ||||

| Основные произв. рабочие | 648776,24 | 25 | 162194,06 | 1121328,63 | 2224,86 |

| Рабочие, занятые обслуживанием производства | 91873,6 | 25 | 22968,4 | 509090,78 | 3535,35 |

| Служащие | 36600 | 25 | 9150 | 63258,53 | 1317,89 |

| Итого | 294548,8 | 73637,2 | 1693677,94 | 7078,097 | |

Таблица 2.6б - Общий фонд заработной плати по участку

| Категории работников | Тарифный фонд зарплаты, грн. | Доплаты и дополнительная зарплата | Годовой фонд зарплаты, грн. | Среднемесячная зарплата, грн. | |

| % | грн. | ||||

| Основные произв. рабочие | 570414,5 | 25 | 246472,55 | 985890,18 | 1956,13 |

| Рабочие, занятые обслуживанием производства | 45936,8 | 25 | 150309,25 | 415665,20 | 3463,88 |

| Служащие | 36600 | 25 | 7320 | 63258,53 | 1317,89 |

| Итого | 194558,00 | 404101,80 | 1464813,90 | 8820,91 | |

2.11. Расчёт сметы затрат на содержание и эксплуатацию оборудования

2.11.1. Затраты на электроэнергию

Согласно постановлению Кабинета Министров Украины от 15.08.2005 №745 «О переходе к единым тарифам на электроэнергию, отпускаемой потребителям» и постановлению НКРЕ от 18.05.2007 №673 розничные тарифы на электроэнергию для потребителей (кроме населения) с учётом предельных уровней при постепенном переходе к формированию единых розничных тарифов для потребителей на территории Украины приведены в таблице 2.7.

Таблица 2.7 – Розничные тарифы для потребителей энергии с учётом НДС, которые вводятся в действие с 1 июня 2007 року

| Потребители | І класс напряжения – 27,5 кВ и выше | В т.ч., НДС | С НДС | ІІ класс напряжения – до 27,5 кВ | В т.ч., НДС | С НДС |

| Все потребители, кроме населения и населённых пунктов, городского электрического транспорта, коп./кВтчас | 26,44 | 5,29 | 31,73 | 35,29 | 7,06 | 42,35 |

Годовое потреблённое количество электроэнергии на производственную программу может быть определено приблизительно по формуле:

, (2.21)

, (2.21)

где Nд – суммарная мощность энергооборудования (двгателей) участка, кВт;

Фрд – действительный годовой фонд времени работы оборудования, час./год;

Ко – коэффициент одновременной работы оборудования (Ко=0,7);

Кв – коэффициент, который учитывает затраты электроэнергии в сети (Кв=0,9);

ηз – коэффициент средней загрузки оборудования (ηз=0,75);

ηд – коэффициент полезного действия двигателей та другого оборудования (ηд=0,9).

Действительный годовой фонд времени работы оборудования определяется по формуле:

Фрд=Фреж - tТоіР, (2.22)

где Фреж – годовой режимный фонд времени, часов;

tТоіР – затраты часу на техническое обслуживание и ремонт оборудования (tТоіР=10 - 15%Фреж).

Годовой режимный фонд времени определяется по формуле:

Фреж=Чрд*пзм*tзм, (2.23)

где Чрд – количество рабочих дней в год;

пзм – количество смен (пзм=2);

tзм – длительность рабочей смены (tзм=8 часов).

Фреж = 250 * 2 * 8 = 4000 часов

Фрд = 4000 * 0,85 = 3400 часов

Qвл а = (73,9 * 3400 * 0,7 * 0,75) / (0,9 *0,9) = 162853,70 грн.

Qвл б = (98,9 * 3400 * 0,7 * 0,75) / (0,9 * 0,9) = 217946,29 грн.

З ээ а = 0,4235 * 162853,70 = 68968,54 грн.

З ээ б = 0,4235 * 217946,29 = 92300,25 грн.

2.11.2. Затраты на сжатый воздух для промышленных потребностей

Количество станков, имеющих устройства с пневматическими зажимами, составляет от 30% до 50% общего количества станков участка.

Затраты на сжатый воздух (Всп) определяют по формуле:

Всп=Ссп*  , (2.24)

, (2.24)

где Ссп – стоимость 1 м3 сжатого воздуха (0,02 грн./м3);

– годовое количество употреблённого сжатого воздуха, м3/год, которое определяется по формуле:

=

=  *Фрд*qсп, (2.25)

*Фрд*qсп, (2.25)

где  – количество станков с пневмозажимами, шт.;

– количество станков с пневмозажимами, шт.;

qсп – затраты сжатого воздуха на один станок в час (qсп=0,9 м3/год.).

а = 19 * 0,5 * 3400 * 0,9 = 29070 м3/год

б = 18 * 0,5 * 3400 * 0,9 = 27540 м3/год

Всп а = 0,02 * 29070 = 581,4 грн.

Всп б = 0,02 * 27540 = 550,8 грн.

2.11.3. Затраты на воду для технологических потребностей

Затраты на воду для технологических потребностей определяются по формуле:

Втв=Ств*Qтв, (2.26)

где Ств – стоимость 1 м3 технической воды (Ств=1,05 грн./м3);

Qтв – годовое потребление технической воды, м3, определяется по формуле:

, (2.27)

, (2.27)

где qтв – часовые затраты технической воды на один станок (qтв=0,05 л/час.);

– доля станков в общем количестве станков, требующих охлаждения водой ( =15-30%).

– доля станков в общем количестве станков, требующих охлаждения водой ( =15-30%).

Qтв = (0,05 * 3400 * 30 * 0,75)/100 = 38,25 м3

Втв = 1,05 * 38,25 = 40,16 грн.

2.11.4. Затраты на содержание оборудования

Затраты на содержание оборудования принимаются в размере 5% от его стоимости:

Зсо а = 0,05 * 777400,00 = 38870 грн.

Зсо б = 0,05 * 913100,00 = 45655 грн.

2.11.5. Затраты на плановые ТОиР

Затраты на плановые ТОиР (кроме капитального ремонта) упрощённо рассчитываются по формуле:

ВТОіР=Qрс*Сг*Фрд*ηз, (2.28)

где Qрс – сумма единиц ремонтной сложности всех станков;

Сг – часовые затраты на ТОиР единицы ремонтной сложности (Сг=0,015-0,02 грн./час.).

ВТОіР а = 19 * 0,02 * 3400 * 0,75 = 969 грн.

ВТОіР б = 18 * 0,02 * 3400 * 0,75 = 918 грн.

2.11.6. Стоимость вспомогательных материалов

Стоимость вспомогательных материалов можно принять в размере 50 грн. В год в расчёте на один станок:

Свм а = 50 * 19 = 950 грн.

Свм б = 50 * 18 = 900 грн.

2.11.7. Амортизационные отчисления

Амортизационные отчисления расписаны в таблице 2.3.

2.11.8. Износ малоценного инструмента, инвентаря, приспособлений

Износ малоценного инструмента, инвентаря, приспособлений принимается из расчёта 300-500 грн. в год на одного основного производственного рабочего.

Результаты расчётов сводятся в таблице 2.8.

Таблица 2.8а – Смета затрат на содержание и эксплуатацию оборудования

| Наименование статей затрат | Сумма, грн. |

| Затраты на электроэнергию | 68968,54 |

| Затраты на сжатый воздух для промышленных потребностей | 581,40 |

| Затраты на воду для технологических целей | 40,16 |

| Затраты на содержание оборудования | 38870,00 |

| Затраты на плановые ТОиР | 969,00 |

| Стоимость вспомогательных материалов | 950,00 |

| Амортизационные отчисления | 236018,64 |

| Износ малоценного инструмента, инвентаря, приспособлений | 21000,00 |

| Всего | 367397,74 |

Таблица 2.8б – Смета затрат на содержание и эксплуатацию оборудования

| Наименование статей затрат | Сумма, грн. |

| Затраты на электроэнергию | 92300,25 |

| Затраты на сжатый воздух для промышленных потребностей | 550,80 |

| Затраты на воду для технологических целей | 40,16 |

| Затраты на содержание оборудования | 45655,00 |

| Затраты на плановые ТОиР | 918,00 |

| Стоимость вспомогательных материалов | 900,00 |

| Амортизационные отчисления | 277217,16 |

| Износ малоценного инструмента, инвентаря, приспособлений | 20000,00 |

| Всего | 437581,37 |

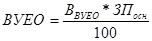

Затраты на содержание и эксплуатацию оборудования распределяются на себестоимость отдельный изделий пропорционально сумме тарифной заработной платы основных производственных рабочих:

| ВВУЕО = | сумма затрат на содержание и эксплуатацию оборудования по смете | *100%, (2.29) |

| тарифный фонд заработной платы основных производственных рабочих |

где ВВУЕО – процент затрат на содержание и эксплуатацию оборудования.

ВВУЕО а = (367397,74 / 897062,91) * 100 = 40,95%

ВВУЕО б = (437581,37 / 739417,63) * 100 = 59,18%

2.12. Расчёт сметы общепроизводственных расходов

2.12.1. Затраты, связанные с управлением производством

В этой статье учитывается заработная плата служащих участка, а также все начисления на неё этой категории работников.

2.12.2. Затраты на электроэнергию и освещение

Количество электроэнергии, затрачиваемой для освещения, определяем по формуле:

=Трос*S*qе, (2.30)

=Трос*S*qе, (2.30)

где Трос – годовое количество часов освещения (Трос=2700 годин);

S – площадь участка, м2;

qе – затраты электроэнергии на освещение 1 м2 площади (принять равными 0,015 кВт*час плюс 5% на дежурное освещение).

Расчёт денежных затрат производится по формуле:

=

=  *Сел, (2.31)

*Сел, (2.31)

где Сел – стоимость 1 кВт*час.

а = 2700 * 263,72 * 0,015 * 1,05 = 11214,69 кВт*час

б = 2700 * 274,36 * 0,015 * 1,05 = 11667,16 кВт*час

а = 11214,69 * 0,4235 = 4749,42 грн.

а = 11214,69 * 0,4235 = 4749,42 грн.

б = 11667,16 * 0,4235 = 4941,04 грн.

2.12.3. Затраты на пар для отопления

Затраты на пар для отопления определяются исходя из нормы её затрат на 1 м3 производственного помещения и тарифов на тепловую энергию. Стоимость тепловой энергии (Вте) определяется по формуле:

Вте = S * h * Троп * qп * іп * Цте, (2.32)

где S – площадь участка, м2;

h – высота помещения, м (принять h = 5-8 м);

Троп – продолжительность отопительного сезона, часов 182*24=4368 ч;

qп – норма затрат пара в час на нагрев 1 м3 помещения до температуры +20ºС (0,00037 т/час);

іп – энтальпия (теплоёмкость) 1 т пара, Гкал/т (принять 0,75 Гкал/т);

Цте – тариф на тепловую энергию, грн./Гкал (принять 50 грн./Гкал).

Вте а = 263,72 * 8 * 4368 * 0,00037 * 0,75 * 50 = 127864,12 грн.

Вте б = 274,36 * 8 * 4368 * 0,00037 * 0,75 * 50 = 133022,90 грн.

2.12.4. Затраты на текущий ремонт зданий, сооружений и передаточных устройств

Затраты на текущий ремонт зданий, сооружений и передаточных устройств принимаем в размере 1-2% от их стоимости.

З рІ а = 0,02 * (79116 + 3955,8) = 1661,44 грн.

З рІ б = 0,02 * (82308 + 4115,4) = 1728,47 грн.

2.12.5. Затраты на амортизацию зданий, сооружений и передаточных устройств

Затраты на амортизацию зданий, сооружений и передаточных устройств определяются по таблице 2.3.

2.12.6. Затраты на охрану труда и технику безопасности

Затраты на охрану труда и технику безопасности определяются укрупнено в размере 15-30 грн. на одного работающего.

З от а = (42 + 12 + 4) * 30 = 1740 грн.

З от б = (40 + 10 + 4) * 30 = 1620 грн.

2.12.7. Затраты по изобретательству и рационализации

Затраты по изобретательству и рационализации принимаем в размере 25-40 грн. на одного работающего.

З из.и рац. а = (42 + 12 + 4) * 40 = 2320 грн.

З из.и рац. б = (40 + 10 + 4) * 40 = 2160 грн.

2.12.8. Другие затраты

Другие затраты определяются в размере 5% от суммы затрат по предыдущим статьям

На основе проведенных расчётов составляется смета общепроизводственных затрат (табл. 2.9).

Таблица 2.9а - Смета общепроизводственных затрат

| Наименования статей затрат | Сумма, грн. |

| Затраты, связанные с управлением производством | 36600,00 |

| Затраты на электрическую энергию для освещения | 4749,42 |

| Затраты на пар для отопления | 127864,12 |

| Затраты на текущий ремонт зданий, сооружений и передаточных устройств | 1661,44 |

| Амортизация зданий, сооружений и передаточных устройств | 6645,76 |

| Затраты на охрану труда и технику безопасности | 1740,00 |

| Затраты по изобретательству и рационализации | 2320,00 |

| Другие затраты | 9103,54 |

| Всего | 182070,74 |

Таблица 2.9б - Смета общепроизводственных затрат

| Наименования статей затрат | Сумма, грн. |

| Затраты, связанные с управлением производством | 36600,00 |

| Затраты на электрическую энергию для освещения | 4941,04 |

| Затраты на пар для отопления | 133022,90 |

| Затраты на текущий ремонт зданий, сооружений и передаточных устройств | 1728,47 |

| Амортизация зданий, сооружений и передаточных устройств | 6913,88 |

| Затраты на охрану труда и технику безопасности | 1620,00 |

| Затраты по изобретательству и рационализации | 2160,00 |

| Другие затраты | 9377,31 |

| Всего | 187546,29 |

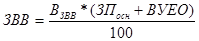

Общепроизводственные расходы распределяются на себестоимость отдельных изделий пропорционально сумме тарифной заработной платы основных производственных рабочих и сумме затрат на содержание и эксплуатацию оборудования:

| ВЗВВ= | сумма общепроизводственных расходов согласно смете *100% | (2.33) | ||

| тарифный фонд заработной платы основных производственных рабочих | + | затраты на содержание и эксплуатацию оборудования | ||

где ВЗВВ – процент общепроизводственных затрат.

ВЗВВ а = (182070,74 * 100) / (897062,91 + 367397,74) = 14,39%

ВЗВВ б = (187546,29 * 100) / (739417,63 + 437581,37) = 15,93%

2.13. Калькуляция себестоимости и цены детали

Калькуляцию себестоимости составляют на одну деталь (табл. 2.10)

Порядок расчёта статей затрат следующий.

Стоимость основных материалов (ВОМ) определяется по формуле:

ВОМ=НВМ*ЦМ, (2.34)

где НВМ – норма затрат металла, кг/шт.(таблица 1.2);

ЦМ – цена покупки металла без НДС, грн./кг. (2000 – 2200 грн. за тонну)

ВОМ = 6,0 * 2,20 = 13,20 грн.

Транспортно-заготовительные расходы принять в размере 3-5% от стоимости основных материалов.

З тз = 0,05 * 13,20 = 0,66 грн.

Стоимость возвратных отходов (ВЗВ) определяется по формуле:

ВЗВ=(НВМ-МЧ)*КБВ*ЦВ, (2.35)

где МЧ – чистая масса детали, кг;

КБВ – коэффициент, учитывающий безвозвратные потери материала (металла) (принять КБВ=0,85-0,9);

ЦВ – цена отходов, грн./кг (ЦВ=10-20% от ЦМ).

Стоимость возвратных отходов отнимается от стоимости основных материалов.

ВЗВ = (6 – 5,22) * 0,9 * (2,20 * 0,2) = 0,31 грн.

Основная заработная плата производственных рабочих (ЗПосн) определяется по формуле:

ЗПосн=Кд*  , (2.36)

, (2.36)

где Кд - коэффициент, учитывающий уровень доплат (Кд=1,04 – 1,24);

т – количество операций технологического процесса;

Рі – расценка на і-той операции, грн./шт.

Расценку на і-той операции рассчитывают по формуле:

(2.37)

(2.37)

Дополнительная заработная плата производственных рабочих составляет 8-10% от основной заработной платы, а отчисления на социальное страхование – 37,28% от суммы основной и дополнительной заработной платы в соответствии с действующими в текущем году нормативами отчислений.

∑Ріа=((5,81*10,02)+25,49+110,67+69,63+31,67+22,54+13,51+58,45+116,39+57,60)/60 = 9,40 грн.

∑Ріб=(58,22+25,49+42,52+69,63+31,67+22,54+13,51+58,45+116,39+57,60)/60 = 8,27 грн.

ЗПосн а = 9,40 * 1,24 = 11,66 грн.

ЗПосн б = 8,27 * 1,24 = 10,25 грн.

ЗПдоп а = 11,66 * 0,1 = 1,17 грн.

ЗПдоп б = 10,25 * 0,1 = 1,03 грн.

Затраты на содержание и эксплуатацию оборудования (ВУЕО) определяются по формуле:

(2.38)

(2.38)

ВУЕОа = (40,95 * 11,66) / 100 = 4,78 грн.

ВУЕОб = (59,18 * 10,25) / 100 = 6,07 грн.

Общепроизводственные расходы (ЗВВ) определяются по формуле:

(2.39)

(2.39)

ЗВВ а = (14,39 * (11,66 + 4,78)) / 100 = 2,37 грн.

ЗВВ б = (15,93 * (10,25 + 6,07)) / 100 = 2,60 грн.

Другие затраты составляют до 2% от производственной себестоимости.

Административные расходы принять в размере 20% от суммы тарифной зарплаты производственных рабочих и затрат на содержание и эксплуатацию оборудования.

Затраты на сбыт берутся в размере 2-5% от производственной себестоимости.

Полная себестоимость состоит и суммы производственной себестоимости, административных затрат и затрат на сбыт.

Прибыль можно принять в размере 10-20% полной себестоимости детали.

Оптовая цена детали равна сумме полной себестоимости и прибыли.

Налог на добавленную стоимость составляет 20% оптовой цены предприятия.

Отпускная цена является суммой оптовой цены предприятия и налога на добавленную стоимость.

Таблица 2.10 - Калькуляция себестоимости и цены детали

| Наименования статей калькуляции | Сумма, грн. | |

| Вариант | ||

| А | Б | |

| Основные материалы | 13,20 | 13,20 |

| Транспортно-заготовительные затраты | 0,66 | 0,66 |

| Возвратные отходы | (0,31) | (0,31) |

| Всего после исключения возвратных отходов | 13,55 | 13,55 |

| Основная заработная плата производственных рабочих | 11,66 | 10,25 |

| Дополнительная заработная плата производственных рабочих | 1,17 | 1,03 |

| Отчисления на социальные нужды | 4,78 | 4,21 |

| Затраты на содержание и эксплуатацию оборудования | 4,78 | 6,07 |

| Общепроизводственные расходы | 2,37 | 2,6 |

| Другие производственные расходы | 0,77 | 0,75 |

| Всего производственная себестоимость | 39,08 | 38,46 |

| Административные расходы | 2,33 | 2,05 |

| Расходы на сбыт | 1,95 | 1,92 |

| Всего полная себестоимость | 43,37 | 42,43 |

| Прибыль | 8,67 | 8,49 |

| Оптовая цена предприятия | 52,04 | 50,92 |

| Налог на добавленную стоимость | 10,41 | 10,18 |

| Отпускная цена | 62,45 | 61,10 |