2020-01-14

2020-01-14 154

154

1. Анализ ликвидности баланса.

Цель анализа ликвидности – оценить способность предприятия своевременно в полном объеме выполнять краткосрочные обязательства за счет текущих активов.

Ликвидность баланса – это степень покрытия обязательств предприятия такими активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств.

Платежеспособность предприятия – это его способность погасить свои обязательства при наступлении оговоренного срока, независимо от источников покрытия.[4]

Таблица 2. Группировка баланса для анализа ликвидности.

| Группы актива баланса по степени ликвидности | Группы пассива баланса по срочности оплаты | ||||

| Наиболее ликвидные активы (НЛА): Краткосрочные финансовые вложения; Денежные средства. | А1 | ³ | П1 | Наиболее срочные обязательства (НСО): Кредиторская задолженность. | |

| Быстро реализуемые активы (БРА): Краткосрочная дебиторская задолженность; Прочие оборотные активы. | А2 | ³ | П2 | Краткосрочные обязательства (КО): Краткосрочные обязательства за минусом кредиторской задолженности, доходов будущих периодов и резервов предстоящих расходов. | |

| Медленно реализуемые активы (МРА): Налог на добавленную стоимость по приобретенным ценностям; Запасы предприятия. | А3 | ³ | П3 | Долгосрочные обязательства (ДО): Долгосрочные обязательства. | |

| Трудно реализуемые активы (ТРА): Внеоборотные активы; Долгосрочная дебиторская задолженность. | А4 | £ | П4 | Постоянные пассивы (ПП): Капитал и резервы; Доходы будущих периодов; Резервы предстоящих расходов. | |

Для признания текущей ликвидности данные неравенства должны выполняться.

Таблица 3. Анализ ликвидности баланса.

| Актив | Значение | Пассив | Значение | Платежный излишек/недостаток | |||

| На н.п. | На к.п. | На н.п. | На к.п. | На н.п. | На к.п. | ||

| А1 | 6916 | 7227 | П1 | 9071 | 8915 | -2155 | -1688 |

| А2 | 6880 | 2439 | П2 | 0 | 0 | 6880 | 2439 |

| А3 | 529 | 953 | П3 | 0 | 0 | 529 | 953 |

| А4 | 1738 | 3372 | П4 | 6992 | 5068 | -5254 | -1696 |

Выводы

Нельзя признать, что предприятия обладает абсолютной текущей ликвидностью, поскольку первое неравенство не выполняется, то есть наиболее срочные обязательства превышают наиболее ликвидные активы, причем значительно в начале периода – на 31%. К концу периода платежный недостаток уменьшается до 23%.

Краткосрочных и долгосрочных обязательств предприятие не имеет.

Постоянные пассивы значительно превышают трудно реализуемые активы, однако к концу периода платежный излишек уменьшается в 3 раза. Это объясняется увеличением капитальных затрат предприятия (вложения в основные средства и незавершенное строительство).

Основные коэффициенты ликвидности

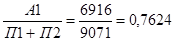

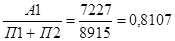

Коэффициент абсолютной ликвидности

КАЛн =

КАЛк =  .

.

КАЛ выражает, какую часть краткосрочных обязательств можно немедленно погасить за счет наиболее ликвидных средств. КАЛ > 0,25.

Коэффициент абсолютной ликвидности предприятия значительно превышает нормативный уровень, что говорит о здоровом финансовом состоянии и ликвидности предприятия, причем к концу периода ситуация улучшается.

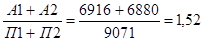

Коэффициент общей платежеспособности

КОПн =

КОПк =  .

.

КОП выражает, какую часть краткосрочных обязательств предприятие сможет погасить при условии своевременного проведения расчетов с дебиторами. КОП > 0,8.

Коэффициенты общей платежеспособности предприятия как в начале, так и в конце периода превышают нормативный уровень. Однако, в конце периода значение коэффициента сильно снижается. Это можно объяснить значительным сокращением величины НДС по приобретенным ценностям.