2020-01-14

2020-01-14 441

441Товарные операции – это совокупность проверочных процедур для получения информации, о правильности и соответствии закону хозяйственных операций по приобретению и товарных предприятий

Целью аудита товарных операций является установление соответствия применяемой в организации методики учета и налогообложения товарных операций нормативным актам, действующим в РФ.

Задачами аудита товарных операций является:

- все ли товарные операции, которые должны быть отражены на счетах учета, действительно в них представлены;

- является ли организация собственником всех товаров, т.е. имеются ли на них имущественные права, а суммы, отраженные как задолженность – обязательствами;

- правильность оценки товаров и связанных с ними обязательств;

- правильно ли выбраны и применялись принципы учета товаров.

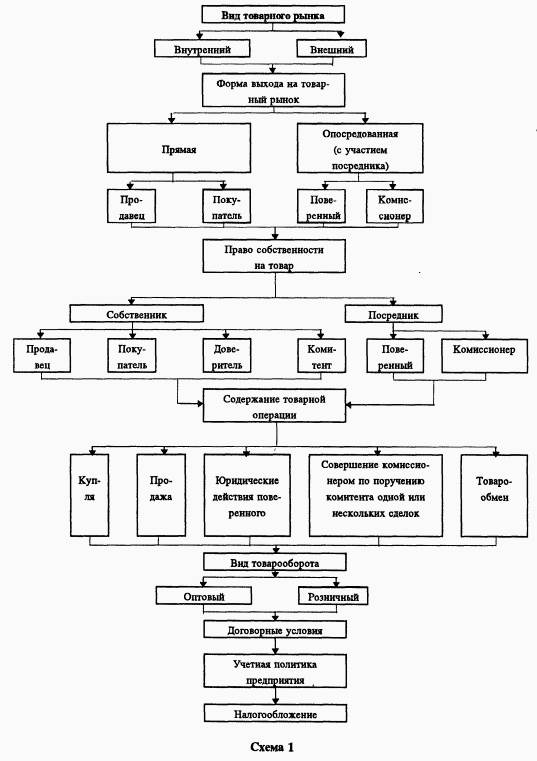

Организация аудита товарных операций испытывает влияние различных факторов, в числе которых наиболее значимыми являются:

- вид товарного рынка, на котором совершаются товарные операции, - внутренний или внешний;

- форма выхода на товарный рынок: прямая (продавец или покупатель) или опосредованная (с участием посредника: поверенного или комиссионера);

- право собственности на товар: собственник (продавец или покупатель; доверитель или комитент) или посредник (поверенный или комиссионер);

- содержание товарной операции (купля, продажа, обмен товаров, юридические действия поверенного, совершение комиссионером по поручению комитента одной или нескольких сделок);

- вид товарооборота (оптовый или розничный);

- договорные условия;

- учетная политика предприятия;

- налогообложение.

Классификация и взаимосвязь факторов, оказывающих, влияние на методологию аудита товарных операций представлена на схеме 1:

Также аудитор должен ознакомиться с учетной политикой предприятия «НТЦ ЭЛЕКТРОЭНЕРГЕТИКИ» в части организации товарных операций в аудируемом отчетном периоде, отметив следующее:

- полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);- большую готовность к бухгалтерскому учету потерь (расходов) и пассивов, чем возможных доходов и активов (не допуская создания скрытых резервов) (требование осмотрительности);- отражение, в бухгалтерском учете фактов хозяйственной деятельности исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой);- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на первое число каждого месяца, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета (требование непротиворечивости);- рациональное и экономное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины предприятия (требование рациональности).По приказу об учетной политике аудитор знакомится:

- рабочим планом счетов;

- формой бухгалтерского учета и перечнем учетных регистров, составляемых в организации;

- документооборотом первичных документов, связанных с учетом операций расчетов с покупателями и заказчиками;

- перечнем лиц, которым предоставлено право подписи документов, оформляющих операции по расчетам с покупателями и заказчиками и операций по реализации продукции;

- организация инвентаризации этих операций.

Аудит товарных операций есть основные нормативные документы.

Основной задачей аудита товарных операций является оценка состояния синтетического и аналитического учёта товаров в организации. Аудиторы должны изучить состав и структуру товарных операций по данным регистров бухгалтерского учета.

Затратами могут быть:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением товаров;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением единицы товара;

- вознаграждение, уплачиваемое посреднической организации, через которую приобретены товары;

- затраты по заготовке и доставке товаров до места их использования, включая расходы по страхованию;

- затраты по доведению товаров до состояния, в котором они пригодны к использованию в запланированных целях;

- суммовые разницы, возникающие до принятия материально-производственных запасов к бухгалтерскому учету в случаях, когда оплата за товары производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах);

- иные затраты, непосредственно связанные с приобретением товаров.

Значение аудиторской проверки товарных операций организации чрезвычайно велико, так как в практике бухгалтерского учета не редко возникают ситуации, когда бухгалтеры допускают ошибки в учете товарных операций, что приводит к искажению бухгалтерской отчетности и неправильному исчислению финансовых результатов деятельности предприятия.

Для достижения основной цели аудита организацией, занимающейся торговлей, необходимо решить целый комплекс взаимосвязанных задач, основными из которых являются:

- установление наличия сохранности условий хранения товаров;

- изучение состояния внутреннего контроля за поступлением и выбытием товарных ценностей;

- проверка правильности полноты оприходование товаров;

- проверка правильности отражения товарных операций в регистрах синтетического и аналитического учета;

- подтверждение отраженных сумм выручки от продажи товаров;

- подтверждение сумм задолженности покупателей на конец отчетного периода;

- определение обоснованности отнесения произведенных расходов к соответствующим торговым операциям;

- подтверждение реальности исчисленного финансового результата от продажи товаров;

- проверка соблюдения налогового и гражданского законодательства при осуществлении товарных операций.

В ходе проведения проверки аудитор должен получить достаточные доказательства для составления объективного и обоснованного аудиторского заключения о проверяемых участках учета. Источниками получения аудиторских доказательств могут быть первичные документы экономического субъекта третьих лиц (счета-фактуры, выданные и полученные, спецификации, товарно-транспортные накладные, путевые листы, журнал учета полученных и выданных счетов-фактур, книга покупок, книга продаж, товарные учеты материально-ответственных лиц); результаты и инвентаризация товаров проверяемой организации (инвентаризационные описи); бухгалтерская отчетность (формы № 1 и № 2).