2020-01-14

2020-01-14 219

219

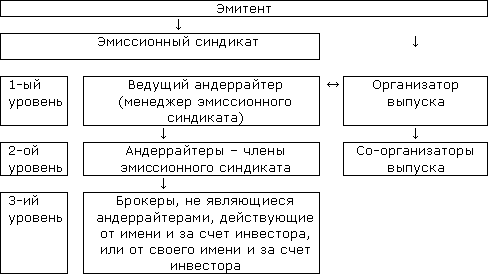

Схема 4

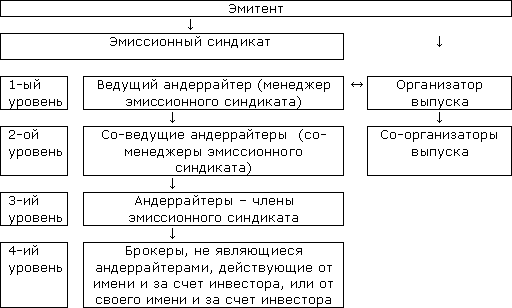

Четырехуровневый эмиссионный синдикат

Модификации схем организации эмиссионных синдикатов.

В зависимости от факторов, влияющих на выбор варианта организации синдиката (цели эмитента, выбранная модель IPO, его объем, операционная и финансовая способность инвестиционного банка, являющегося основным партнером эмитента по облигационному займу), могут существовать следующие варианты:

эмиссионный синдикат может вообще не создаваться. Все обязательства, связанные с организацией выпуска акций и андеррайтингом, осуществляются единственным инвестиционным банком, либо этим банком вместе с другой компанией – организатором выпуска, не принимающей на себя обязательства по андеррайтингу;

отсутствуют организатор и со-организаторы (либо только со-организаторы). Все соответствующие функции выполняются непосредственно андеррайтерами, находящимися в структуре синдиката.

Прибыль эмиссионного синдиката.

Прибыль эмиссионного синдиката складывается за счет ценового спрэда – разницей между ценой продажи ценных бумаг публике и ценой выкупа ценных бумаг андеррайтером у эмитента. Размер спрэда может колебаться весьма значительно в зависимости от разных факторов, основными из которых являются:

Размеры, финансовое положение, репутация компании-эмитента. Крупные, имеющие хорошую деловую репутацию и устойчивое финансовое положение компании имеют меньший спрэд

Размер эмиссии. Чем больше эмиссии, тем спрэд меньше

Инвестиционное качество ценных бумаг. Облигации, например, как имеющие более высокое инвестиционное качество (менее рискованны) чем акции, при прочих равных условиях будут иметь меньший риск. В свою очередь, облигации, обеспеченные залогом, будут иметь меньший спрэд, чем облигации, не обеспеченные залогом имущества.

В соответствии с российской нормативной базой андеррайтер – это лицо, принявшее на себя обязанность разместить ценные бумаги от имени эмитента или от своего имени, но за счет и по поручению эмитента. Такое определение гораздо «беднее» принятого в международной практике, поскольку не включает в андеррайтинг все виды услуг по организации самой эмиссии и ее послерыночной поддержки.