2020-01-14

2020-01-14 699

699Исходные данные:

Себестоимость продукции (с/с): фактическая = 2720 тыс. руб. и плановая = 2680 тыс. руб. Прочие расходы: фактическая = 210 тыс. руб. и плановая = 215 тыс. руб. Объем продукции в фактических ценах: фактический = 3180 тыс. руб. и плановый = 3170 тыс. руб. ФОТ: фактический 910 тыс. руб. и плановый 900 тыс. руб. Материальные затраты: фактические = 1220 тыс. руб. и плановые = 1200 тыс. руб. Амортизация: фактическая = 375 тыс. руб. и плановая = 360 тыс. руб.

Таблица 16

| Показатели | Усл. обзн. | План | Факт | Отклонен | Влияние | |

| абсолютное | уд.вес, % | |||||

| С/С, тыс. руб. | у | 2680 | 2720 | 40 | Δyx | 100 |

| Объем продукции, тыс. руб. | x1 | 3170 | 3180 | 10 | 8,454 | 21,34673 |

| Ме | x2 | 0,379 | 0,384 | 0,005 | 15,9 | 40,12922 |

| Зе | x3 | 0,284 | 0,286 | 0,002 | 6,36 | 16,05169 |

| Ае | x4 | 0,115 | 0,118 | -0,002 | 9,158 | 24,07753 |

| Пе | x5 | 0,0678 | 0,0676 | -0,002 | -0,636 | -1,60517 |

Себестоимость = Объем продукции (Материалоемкость + Зарплатоемкость + АМОе + Прочеемкость)

Таким образом, получаем смешанную модель вида: у = х1 (х2 + х3 + х4 +х5)

1)Материалоемкость (Ме) = Материальные затраты/ Объем продукции

Меп=1200/3170=0,379

Меф=1220/3180=0,384

2) Зарплатоемкость (Зе) = ФОТ/Объем продукции

Зеп=900/3170=0,284

Зеф=910/3180=0,286

3)Амортизациоемкость (Ае) = Амортизация/ Объем продукции.

Аеп=365/3170=0,115

Аеф=375/3180=0,118

4) Прочеемкость (Пе) = Прочие расходы / Объем продукции.

Пеп=215/3170=0,0678

Пеф=215/3180=0,0676

Применяя метод цепных подстановок, имеем:

Δyx1 = (х11 – х10) (х20 + х30 + х40 +х50);

Δyx2 = х11 (х21 + х30 + х40 +х50) – х11 (х20 + х30 + х40 +х50);

Δyx3 = х11 (х21 + х31 + х40 +х50) – х11 (х21 + х30 + х40 +х50);

Δyx4 = х11 (х21 + х31 + х41 +х50) – х11 (х21 + х31 + х40 +х50);

Δyx5 = х11 (х21 + х31 + х41 +х51) – х11 (х21 + х31 + х41 +х50);

Вывод:

Себестоимость продукции увеличилась 40 тыс. руб. Главным образом за счет положительного влияния факторов. За отчетный период увеличился объем продукции на 10 тыс. руб., что отразилось на себестоимости, которая возросла на 21,35%. Материалоемкость увеличилась на 0,005, при этом себестоимость возросла на 40,13%; Зе положительно повлияла на С/с на 16,05%, Ае повысилась на 24,08%. Прочие расходы уменьшились на 0,0002, что отрицательно сказалось на С/с на 1,61%.

17. Провести факторный анализ изменения прибыли от реализации продукции под действием рентабельности издержек и себестоимости реализованной продукции.

Себестоимость продукции (с/с) составляет: плановая = 2680 тыс. руб. и фактическая = 2720 тыс.руб. Выручка от реализации: плановая = 3170 тыс. руб. и фактическая = 3180 тыс. руб.

Таблица 17

| Показатели | Усл. Обзн. | План | Факт | Отклонен | Влияние | |

| Абсолютное | уд.вес, % | |||||

| Прибыль, тыс. руб. | У | 490 | 460 | -30 | Δyx | 100,00 |

| С/С, тыс. руб. | x1 | 2680 | 2720 | 40 | 7,3136 | -24,37 |

| R | x2 | 0,18284 | 0,16912 | -0,01372 | -37,3184 | 124,37 |

у0=3170-2680=490 у 1 =3180-2720=460

Прибыль = Выручка от реализации в фактических ценах – Себестоимость = R*С/С

Получаем мультипликативную модель вида y = x1 x2

1) Рентабельности издержек (R издержек) = Прибыль/ Себестоимость

х20=490/2680=0,18284 х21 =460/2720=0,16912

Таким образом, применим метод абсолютных разниц.

Δyx1 = (x11 – x10) x20 Δyx2 = x11 (x21 – x20)

Вывод :

Произошло уменьшение прибыли от реализации продукции на 30 тысяч рублей, вследствие изменений таких показателей, как: себестоимость реализованной продукции и рентабельности издержек. Себестоимость возросла на 40 тыс. руб., что отрицательно отразилось на прибыли, на 24,37%., рентабельность издержек уменьшилась на 0,01372, вследствие этого прибыль увеличилась на 37,31 тыс. руб. или 124,37%.

Определить влияние на изменение прибыли следующих факторов: удельного веса в себестоимости материальных затрат, амортизации, затрат на оплату труда и удельного веса прочих расходов.

Исходные данные: себестоимость продукции: фактическая = 2720 тыс. руб. и плановая = 2680 тыс. руб. Выручка от реализации: плановая = 3170 тыс. руб. и фактическая = 1380 тыс. руб. Амортизация плановая = 365 тыс. руб., фактическая 375 тыс. руб.. Материальные затраты: плановые = 1150 тыс. руб. и фактические = 1170 тыс. руб. ФОТ: плановый = 900 тыс. руб. и фактические = 910 тыс. руб. Прочие расходы: плановые = 215 тыс. руб. и фактические = 215 тыс. руб.

Таблица 18

| Показатели | Усл. обзн. | План | Факт | Отклонен | Влияние | |

| абсолютное | уд.вес, % | |||||

| Прибыль, тыс. руб. | у | 490,114102 | 460 | 30,114 | Δyx | 100,00 |

| С/С, тыс. руб. | x1 | 2680 | 2720 | 40 | 7,32 | 1,56555773 |

| У МЗ/с/с | x2 | 0,448 | 0,44852941 | 0,0005 | 497,93 | 106,4942842 |

| У ФОТ/с/с | x3 | 0,3358 | 0,33455882 | -0,00124 | -0,597 | -0,12768278 |

| У А/с/с | x4 | 0,13619 | 0,13786765 | 0,001677 | 0,836 | 0,17879867 |

| У Пр/с/с | x5 | 0,08022 | 0,07904412 | -0,001175 | -0,587 | -0,12554404 |

| R | x6 | 0,18284 | 0,16911765 | 0,013722 | -37,337 | -7,98541379 |

Прибыль = Себестоимость продукции * (Удельный вес в себестоимости материальных затрат + Удельный вес в себестоимости амортизации + Удельный вес в себестоимости затрат на оплату труда + Удельный вес в себестоимости прочих затрат) * Рентабельность затрат.

Таким образом, получаем смешанную модель типа:

у = х1(х2 + х3 + х4 + х5) х6.

1) Удельный вес материальных затрат (УМЗ/с/с) = Материальные затраты/ Себестоимость

х20 =1200/2680=0,448 х21 = 1220/2720=0,449

2) Удельный вес амортизации (УА/с/с) = Сумма амортизации/ Себестоимость

х30 = 365/2680=0,13619 х31 = 375/2720=0,13787

3) Удельный вес затрат на оплату труда (У ФОТ/с/с) = Фонд оплаты труда/ Себестоимость

х40 = 900/2680=0,3358 х41 = 910/2720=0,3346

4) Удельный вес прочих затрат(У Пр/с/с) = Прочие затраты/ Себестоимость

х50= 215/2680=0,08022 х51= 215/2720=0,07904

5)Рентабельность затрат (R)= (Выручка – Себестоимость)/ Себестоимость

х60 = 3170-2680/2680=0,18284 х61 = 3180-2720/2720=0,16912

Δyx1 = (x11 – x10) (x20 + х30 + х40 + х50) х60

Δyx2 = x11 (x21+х30+ х40+ х50) х60 - x11 (x20+х30+ х40+ х50) х60

Δyx3 = x11 (x31 – x30) х60

Δyx4 = x11 (x41 – x40) х60

Δyx5 = x11 (x51 – x50) х60

Δyx6 = x11 (x21 + x31 + х41 + х51) (х61 – х60)

Вывод:

В отчетном периоде прибыль уменьшилась на 30 тыс. руб. Отрицательное влияние на результат оказали следующие факторы:

- уменьшение удельного веса затрат на оплату труда в себестоимости продукции привело к снижению прибыли 0,13%.

- уменьшение удельного веса прочих затрат в себестоимости продукции привело к уменьшению прибыли 0,13%;

- уменьшение рентабельности на 0,01372 тыс. руб. привело к уменьшению прибыли 7,99%;

- увеличение себестоимости продукции на 40 тыс. руб. привело к росту прибыли на 1,57%;

- увеличение удельного веса материальных затрат в себестоимости продукции привело к увеличению прибыли на 106,49%;

- увеличение удельного веса амортизации в себестоимости продукции привело к увеличению прибыли на 0,18%;

19. Определить влияние на изменение ресурсоотдачи следующих факторов: зарплатоотдачи, амортизациоотдачи основного капитала и материалоотдачи.

Исходные данные: объем продукции: фактический 3180 тыс. руб. и плановый = 3170 тыс. руб. ФОТ: фактический = 910 тыс. руб. и плановый = 900тыс. руб. Сумма амортизации: фактическая = 375 тыс. руб. и плановая = 365 тыс. руб. Материальные затраты: фактические = 1220 тыс. руб. и плановые = 1200 тыс. руб. Прочие расходы: фактические = 215 тыс. руб. и плановые = 215 тыс. руб.

Таблица 19

| Показатели | Усл. обзн. | План | Факт | Отклонен | Влияние | |

| абсолютное | уд.вес, % | |||||

| Ро | у | 1,18284 | 1,16981 | -0,01303 | Δyx | 100 |

| Зо | x1 | 3,52 | 3,494505 | -0,025495 | -0,0031421 | 22,905347 |

| Ао | x2 | 8,68 | 8,48 | -0,2 | -0,003859 | 28,136196 |

| Мо | x3 | 2,64 | 2,61 | -0,03 | -0,0070076 | 51,082993 |

| Про | x4 | 14,74419 | 14,7907 | 0,4651 | 0,000291447 | -2,1245352 |

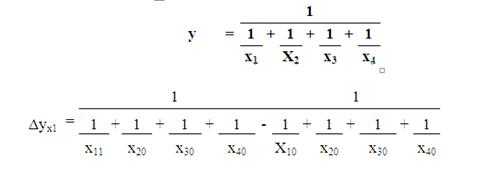

| 1 | ||||||||

| Ресурсоотдача | = | 1 | + | 1 | + | 1 | + | 1 |

| Зарплатоотдача | Материалоотдача | АМОотдача | Прочеотдача | |||||

Ресурсоотдача = Объем продукции/Себестоимость

Роп=3170/2680=1,18284 Роф=3180/2720=1,16981

| Зарплатоотдача (Зо) | = | Объем продукции |

| Фонд оплаты труда |

х10 =3170/900=3,52 х11 =3180/910=3,494505

| Амортизациоотдача (Ао) | = | Объем продукции |

| Сумма амортизации |

х20= 3170/365=8,68 х21= 3180/375=8,48

| Материалоотдача (Мо) | = | Объем продукции |

| Материальные затраты |

х30= 3170/1200=2,64 х31= 3180/1220=2,61

| Прочеотдача (Про) | = | Объем продукции |

| Прочие затраты |

х40= 3170/215=14,74419 х41= 3180/215=14,7907

Таким образом, получаем смешанную модель вида:

Аналогичным образом, считаем остальные показатели по формулам:

Вывод:

В отчетном периоде ресурсоотдача незначительно уменьшилась. Влияние на изменение ресурсоотдачи оказало увеличение зарплатоотдачи на 0,02. При этом показатель Ро увеличился на 22,9%.

На снижение Ро в значительной степени повлияло снижение материалоотдачи на 0,03, за этим последовало снижение Ро на 51,08%.