2020-01-14

2020-01-14 164

164Глава 1. КЛАССИЧЕСКАЯ СХЕМА ОЦЕНКИ ФИНАНСОВЫХ

ОПЕРАЦИЙ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ

Риск – одно из важнейших понятий, сопутствующих любой активной деятельности человека. Вместе с тем это одно из самых неясных, многозначных и запутанных понятий. Однако, несмотря на его неясность, многозначность и запутанность, во многих ситуациях суть риска очень хорошо понимается и воспринимается. Эти же качества риска являются серьезной преградой для его количественной оценки, которая во многих случаях необходима и для развития теории и на практике.

Рассмотрим классическую схему принятия решений в условиях неопределенности.

Определение и сущность риска

Напомним, что финансовой называется операция, начальное и конечное состояния которой имеют денежную оценку и цель проведения которой заключается в максимизации дохода – разности между конечной и начальной

оценками (или какого-нибудь другого подобного показателя).

Почти всегда финансовые операции проводятся в условиях неопределенности и потому их результат невозможно предсказать заранее. Поэтому финансовые операции рискованны: при их проведении возможны как прибыль, так и убыток (или не очень большая прибыль по сравнению с той, на что надеялись проводившие эту операцию).

Проводящий операцию (принимающий решение) называется ЛПР – Лицо,

принимающее решение. Естественно, ЛПР заинтересовано в успехе операции и является за нее ответственным (иногда только перед самим собой). Во многих случаях ЛПР – это инвестор, вкладывающий деньги в банк, в какую – то финансовую операцию, покупающий ценные бумаги и т.п.

Определение. Операция называется рискованной, если она может иметь несколько исходов, не равноценных для ЛПР.

Пример 1.

Рассмотрим три операции с одним и тем же множеством двух исходов –

альтернатив A, В, которые характеризуют доходы, получаемые ЛПР. Все три

операции рискованные. Понятно, что рискованными являются первая и вторая

операции, так как в результате каждой операции возможны убытки.

| А | В | |

| О1: | -5 | 25 |

| О2: | -10 | 50 |

| О3: | 15 | 20 |

Но почему должна быть признана рискованной третья операция? Ведь она сулит только положительные доходы ЛПР? Рассматривая возможные исходы третьей операции, видим, что можем получить доход в размере 20 единиц, поэтому возможность получения дохода в 15 единиц рассматривается как неудача, как риск недобрать 5 единиц дохода. Итак, понятие риска обязательно предполагает рискующего – того, к кому этот риск относится, кто озабочен результатом операции. Сам риск возникает, только если операция может окончиться исходами, не равноценными для него, несмотря на, возможно, все его усилия по управлению этой операцией.

Итак, в условиях неопределенности операция приобретает еще одну характеристику – риск. Как оценить операцию, с точки зрения ее доходности и риска? На этот вопрос на так просто ответить, главным образом из-за многогранности понятия риска. Существует несколько разных способов такой оценки. Рассмотрим один из таких подходов.

Матрицы последствий и рисков

Допустим, рассматривается вопрос о проведении финансовой операции. Неясно, чем она может закончиться. В связи с этим проводится анализ нескольких возможных решений и их последствий. Так приходим к следующей общей схеме принятия решений (в том числе финансовых) в условиях неопределенности.

Предположим, что ЛПР рассматривает несколько возможных решений

i =1, …, n. Ситуация неопределенна, понятно лишь, что наличествует какой – то из вариантов j =1,…., n. Если будет принято i– е решение, а ситуация есть j– я, то фирма, возглавляемая ЛПР, получит доход q ij. Матрица Q =(q ij) называется матрицей последствий (возможных решений). Допустим, мы хотим оценить риск, который несет i -е решение. Нам неизвестна реальная ситуация. Но если бы мы её знали, то выбрали бы наилучшее решение, т.е. приносящее наибольший доход. Если ситуация j -я, то было бы принято решение, дающее доход q i=max q ij. Значит, принимая i -е решение, мы рискуем получить не q j, а только q ij, т.е. принятие i -го решения несет риск не добрать r ij= q j –q ij называется матрицей рисков.

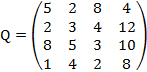

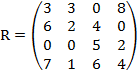

Пример 2.

Пусть матрица последствий есть

Составим матрицу рисков. Имеем q 1=max q i1=8, q 2=5, q 3=8, q 4=12. Следовательно, матрица рисков есть

Анализ связанной группы решений в условиях полной неопределенности

Ситуация полной неопределенности характеризуется отсутствием какой бы то ни было дополнительной информации (например, о вероятностях тех или иных вариантов реальной ситуации). Какие же существуют правила – рекомендации по принятию решений в этой ситуации?