2020-01-14

2020-01-14 229

229| Показатель | Расчет | Значение показателя | ||

| для благополучных компаний | За 5 лет до банкротства | З год до банкротства | ||

| 1 | 2 | 3 | 4 | 5 |

| Коэффициент Бивера |

| 0,4 – 0,45 | 0,17 | - 0,15 |

| Рентабельность активов |

| 6 – 8 | 4 | - 22 |

| Финансовый левередж |

| <37 | <50 | <80 |

| Коэффициент покрытия активов чистым оборотным капиталом |

| 0,4 | <0,3 | 0,06 |

| Коэффициент покрытия |

| <3,2 | <2 | <1 |

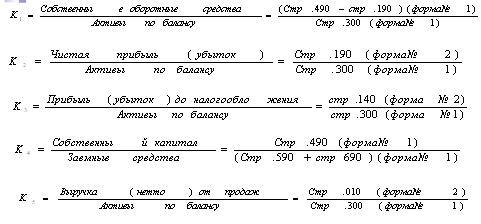

"Модель Альтмана" (или "Z - счет Альтмана")

Она представляет собой пятифакторную модель, в которой факторами выступают показатели диагностики угрозы банкротства.

На основе обследования предприятий - банкротов Э.Альтман рассчитал коэффициенты значимости отдельных факторов в интегральной оценке вероятности банкротства.

Z=1,2К1+1,4К2+3,3К3+0,6К4+1,0К5

Где: Z - интегральный показатель уровня угрозы банкротства;

К1 - отношение оборотного капитала к сумме всех активов предприятия (он показывает степень ликвидности активов);

К2 - отношение нераспределённой прибыли, резервов и фондов к сумме всех активов;

К3 – отношение результата от реализации к сумме всех активов;

К4 – отношение суммы собственного капитала к заемному;

К5 - отношение объема продажи продукции к стоимости активов

К1=0,44

К2=0,20

К3=0

К4=1,74

К5=5,9

Оценочная шкала для модели Альтмана

| Значение показателя "Z" | Вероятность банкротства |

| до 1.80 | Очень высокая |

| 1.81 - 2.70 | Высокая |

| 2.71 - 2.99 | Возможная |

| 3.00 и выше | Очень низкая |

Заключение

В антикризисном управлении решающее значение имеет стратегия управления. Главное внимание в ней уделяется проблемам выхода из кризиса, непосредственно связанным с устранением причин, способствующих его возникновению. Анализируются внешняя и внутренняя среда бизнеса, выделяются те компоненты, которые имеют значение для организации, осуществляются сбор и отслеживание информации по каждому компоненту и на основе оценки реального положения предприятия выясняются причины кризисного состояния. Точная, комплексная, своевременная диагностика состояния предприятия — это первый этап разработки стратегии антикризисного управления деятельностью предприятия.

Анализ внешних факторов с целью выявления причин кризиса. При проведении анализа внешней среды слишком большой или слишком малый объем полученной информации может исказить истинное положение. Поэтому, чтобы сформировать четкую и понятную картину развития ситуации, необходимо правильно сопоставить полученные результаты и свести в единое целое несколько этапов анализа:

· анализ макросреды, который условно можно разделить на четыре сектора: политическое окружение, экономическое окружение, социальное окружение, технологическое окружение;

· анализ конкурентной среды по ее пяти основным составляющим: покупатели, поставщики, конкуренты внутри отрасли, потенциальные новые конкуренты, товары-заменители.

Антикризисное управление так же, как и любое другое, может быть малоэффективным или более эффективным. Эффективность антикризисногоуправления характеризуется степенью достижения целей смягчения, локализации или позитивного использования кризиса в сопоставлении с затраченными на это ресурсами. Трудно оценить такую эффективность в точных расчетных показателях, но увидеть ее можно при анализе и общей оценке управления, его успешности или просчетов.

Можно выделить основные факторы, которые определяют эффективность антикризисного управления. Их понимание и дифференциация помогают его анализировать и успешно осуществлять.

Профессионализм антикризисного управления и специальная подготовка.Такой профессионализм рождается в процессах специального обучения, целенаправленного аккумулирования опыта и развития искусства управления в критических ситуациях.

Рекомендации:

1) В рамках первого этапа должно происходить устранение нехватки денежных средств для расчетов по неотложным обязательствам за счет ликвидации "лишних" активов предприятия. Причем такая ликвидация должна зачастую осуществлять ненормальным с точки зрения обычного управления способом, т. е. не взирая на возможные потери как уже полученных и материализованных в активах предприятия средств, так и тех, что могут быть получены, если предприятие переживет кризис.

2) Добившись временного восстановления финансовой устойчивости предприятия путем продажи "лишних" активов предприятия и уменьшением издержек, антикризисный управляющий для закрепления достигнутого эффекта на более продолжительный срок должен предпринять меры по увеличению денежного потока от основной деятельности предприятия и в первую очередь обратить внимание на маркетинг.