2020-01-14

2020-01-14 346

346

Одним из важнейших рычагов, регулирующих финансовые взаимоотношения предприятия с государством в условиях перехода к рыночному хозяйству, становится налоговая система. Она призвана обеспечить государство финансовыми ресурсами, необходимыми для решения важнейших экономических и социальных задач. Посредством налогов, льгот и финансовых санкций, являющихся неотъемлемой частью системы налогообложения, государство воздействует на экономическое поведение предприятий, создавая при этом равные условия всем участникам общественного производства. Налоговые методы регулирования финансово-экономических отношений в народном хозяйстве в сочетании с другими экономическими рычагами создают необходимые предпосылки для формирования и функционирования единого целостного рынка.

В процессе формирования системы налогообложения предприятий и организаций в России была осуществлена замена налога с оборота на налог с продаж, НДС и акцизы. Был модернизирован действовавший налог на прибыль. Введены налог на имущество предприятий, налоги в дорожные фонды, Расширился круг обязательных платежей предприятий. С 1 января 1992 г. в России стала действовать новая система налогообложения. Стержневые законы в системе законодательных актов по налогам, разработанные в соответствии с налоговой реформой в России, устанавливают перечень идущих в бюджетную систему страны налогов, сборов, пошлин и других платежей, а также определяют права, обязанности и ответственность налогоплательщиков и налоговых органов.

Объектами налогообложения стали прибыль (доходы), стоимость определенных товаров, отдельные виды деятельности, операции с ценными бумагами, пользование природными ресурсами, имущество юридических лиц, передача имущества, добавленная стоимость продукции, работ и услуг и др.

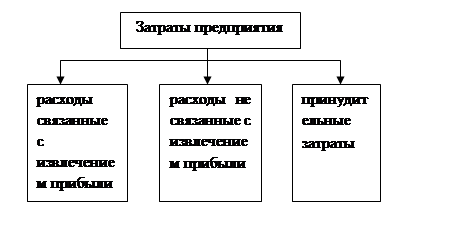

В процессе предпринимательской деятельности предприятие несет определенные затраты. Исходя из экономического содержания их можно классифицировать по группам (рис.1.1.).

Рис.1.1. Группы затрат предприятия[1]

Расходы связанные c извлечением прибыли – включают затраты на обслуживание производственного процесса, затраты на реализацию продукции, производство работ, оказание услуг, инвестиции. Расходы не связанные с извлечением прибыли – это расходы потребительского характера, а также на благотворительные и гуманитарные цели. Сюда же включаются поощрительные выплаты работникам, отчисления в негосударственные страховые и пенсионные фонды, на развитие социально-культурной сферы хозяйствующего субъекта. Принудительные затраты включают – налоговые платежи, отчисления в государственные внебюджетные фонды, создание резервов, финансовые санкции.

Таким образом, налоговые платежи представляют для предприятия расходы, причем принудительного характера.

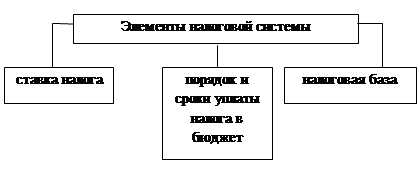

Для предприятия существуют три наиболее значимых элемента в налоговой системе, которые представлены на рис.1.2.

Рис.1.2. Элементы налоговой системы для предприятия[2]

Рис.1.2. Элементы налоговой системы для предприятия[2]

Ставка налога (налоговая ставка) – величина налога на единицу измерения налоговой базы (мера измерения объекта обложения: рубль, тонна, кубометр, гектар и др.);

Налоговая база – стоимостная, количественная или иная характеристика объекта налогообложения (прибыль от экономической деятельности; выручка от реализации продукции, работ, услуг; стоимость имущества и т.д.);

Порядок и сроки уплаты налога в бюджет – законодательно установленная дифференциация сроков уплаты налогов отдельными категориями налогоплательщиков, например, в зависимости от объектов налоговой базы, места производства и реализации продукции и других факторов.

Любое предприятие, осуществляющее свою деятельность на территории Российской Федерации, должно исчислять и уплачивать некоторый набор налогов и сборов. Весь спектр уплачиваемых предприятием налогов формирует налоговое поле данного предприятия, которое может быть неоднозначным в каждом конкретном случае, особенно тогда, когда предприятие рассчитывает и уплачивает налоги, входящие в систему специальных налоговых режимов.

Одним из элементов финансовой политики компании является ее налоговая политика. Формирование и реализация налоговой политики компании опирается на систему налогов и сборов, взимаемых центральными, региональными и местными властями в соответствующие бюджеты.

Каждая компания заинтересована в уменьшении налоговых выплат. Это означает соответствующее увеличение финансовых ресурсов для дальнейшего развития бизнеса. Чем выше налоговые ставки и шире налогооблагаемая база, там сильнее заинтересованность компании в уменьшении налоговых выплат.

Заинтересованность компаний в снижении налогов предопределяет выбор ими различных моделей налогового поведения. В современной российской практике следует выделить три основные модели налогового поведения компаний:

- уклонение от уплаты налогов;

- уплата налогов в соответствии с законодательством без применения специальных методов их снижения;

- разработка налоговой политики, обеспечивающей минимизацию выплаты налогов.

Наиболее перспективна модель налогового поведения компаний, проводящих налоговую политику. Высокий уровень налоговой нагрузки, необоснованная усложненность налогообложения, его неустойчивость – сильная мотивация к выработке эффективной налоговой политики.

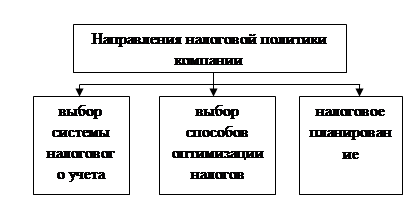

Налоговая политика компании как составная часть ее финансовой политики – обоснованный выбор эффективной системы уплаты налогов, обеспечивающей достижение целей компании. В налоговой политике компании необходимо выделить следующие основные направления. Они представлены на рис.1.3.

Рис.1.3. Основные направления налоговой политики компании[3]

В реальной рыночной экономике возможны три варианта налогового учета. Первый вариант основан на создании автономной системы налогового учета. Второй вариант предусматривает выделение налогового учета из бухгалтерского учета. Третий вариант налогового учета базируется на единой информационной системе бухгалтерского учета. Наиболее перспективен третий вариант налогового учета. Он позволяет вести налоговый учет с наименьшими издержками.

Выбор основных способов оптимизации налогов в рамках налогового учета включает:

1. выбор местоположения компании;

2. выбор организационно-правовой формы компании;

3. оптимизацию налогов за счет использования льгот по выплате налогов, налоговых вычетов и возвратов, устранения двойного налогообложения и других методов.

Выбор того или иного метода налоговой оптимизации основывается на тщательных расчетах изменений прямых и косвенных налогов применительно к конкретной сделке. Финансовые последствия применения различных методов выражаются в величине свободной от налогообложения прибыли.

Налоговое планирование заключается в формировании налогового поля, составлении налогового календаря, расчете последствий изменений налогового законодательства для современной корректировки финансового плана и бюджета компании[4].