2020-01-14

2020-01-14 133

133В оценке хозяйственной деятельности выделяют следующие показатели рентабельности:

· рентабельность основной (производственной) деятельности;

· рентабельность производства.

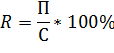

1) Рентабельность основной (производственной) деятельности (R):

Рентабельность показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство продукции.

Она может рассчитываться в целом по предприятию, по отдельным его сегментам или по видам продукции. Этот показатель показывает всю величину собственных заработанных средств, поступающих в распоряжение предприятия из оборота.

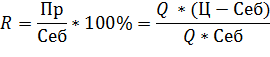

2) Рентабельность продаж. Рентабельность продаж измеряется отношением величины прибыли от реализации продукции к объему продаж (Rпр):

Рентабельность продаж характеризует эффективность предпринимательской деятельности и показывает, сколько получено прибыли с 1 рубля продаж.

Исходные данные, необходимые для анализа показателей рентабельности, приведены в Таблице 1.3.1.:

Таблица 1.3.1. Исходные данные для факторного анализа показателей рентабельности продаж

| № п/п | Показатели | Предыдущий год | Отчетный год | Изменение (+,-) |

| 1 | Выручка строительного предприятия, тыс.руб. | 119898,14 | 116199,88 | -3698,27 |

| 2 | Себестоимость выполненных СМР, тыс.руб. | 107819,06 | 97630,08 | -10188,98 |

| 3 | Валовая прибыль, тыс.руб. | 12079,09 | 18569,80 | 6490,71 |

| 4 | Рентабельность продаж по прибыли от продажи, % | 10,0745% | 15,9809% | 5,9065% |

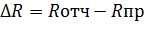

Влияние факторов на рентабельность основной деятельности измеряется методом цепных подстановок:

где Q - объем работ в натуральных единицах;

Ц - цена работ за 1 кв.м.;

Себ - себестоимость работ на 1 кв.м.

|

|

| Предыдущий год | Отчетный год | изменение |

|

| Рентабельность основной (производственной) деятельности | 11,2031% | 19,0206% | 7,8175% |

| 1 | Влияние фактора изменения объема СМР ΔR(Q) | 22,6619% | 19,0206% | -3,6413% |

| 2 | Влияние фактора изменения себестоимости СМР ΔR(C) | 12,4083% | 19,0206% | 6,6123% |

| 3 | Влияние фактора изменения средневзвешенных цен ΔR(Ц) | 17,7445% | 19,0206% | 1,2761% |

|

| Итого |

|

| 4,2471% |

Таким образом, наибольшее влияние на изменение рентабельности основной деятельности влияет изменение себестоимости СМР (6,6123%).

Рентабельность продаж по сравнению с предыдущим периодом увеличилась на 5,9065%. На это отклонение оказали влияние 2 фактора: изменение объема продаж и себестоимости.

Для выявления количественного влияния каждого фактора на конечный результат необходимо вычислить условный показатель рентабельности при отчетной выручке от продаж (Q1) и базисной себестоимости (Себ0):

| 1 | Условный показатель рентабельности продаж Rпусл | 7,2124% |

| 2 | Влияние фактора изменения объема СМР ΔRп(Q) | -2,8620% |

| 3 | Влияние фактора изменения себестоимости СМР ΔRп(C) | 8,7685% |

|

| Итого | 5,9065% |

Таким образом, наибольшее влияние на изменение рентабельности продаж оказывает изменение себестоимости СМР (8,7685%).

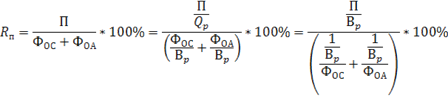

3) Рентабельность основного капитала

Может рассчитываться как на базе валовой прибыли, так и на базе чистой прибыли:

где ФОС – средняя стоимость основных средств, тыс.руб.

ФОА – средняя стоимость оборотных активов, тыс.руб.

В этом виде формула устанавливает связь со следующими факторами:

· величиной валовой прибыли на 1 рубль СМР;

· фондоемкостью и фондоотдачей, характеризующими использование основных средств;

· коэффициентом закрепления материальных оборотных средств или коэффициентом оборачиваемости материальных оборотных средств.

Эти факторы приведены в Таблице 1.3.2.:

Таблица 1.3.2. Анализ рентабельности производственного капитала

| № п/п | Показатели | Предыдущий год | Отчетный год | Изменение (+, -) |

| 1 | Валовая прибыль | 12079,09 | 18569,80 | 6490,71 |

| 2 | Выручка строительного предприятия | 119898,14 | 116199,88 | -3698,27 |

| 3 | Средняя стоимость основных средств | 51401,88 | 54015,19 | 2613,31 |

| 4 | Средняя стоимость оборотных средств | 19891,72 | 17839,30 | -2052,42 |

| 5 | Рентабельность продаж,% | 0,10 | 0,16 | 0,06 |

| 6 | Фондоотдача | 2,33 | 2,15 | -0,18 |

| 7 | Фондоемкость | 0,43 | 0,46 | 0,04 |

| 8 | Коэффициент оборачиваемости оборотных средств | 6,03 | 6,51 | 0,49 |

| 9 | Коэффициент закрепления | 0,17 | 0,15 | -0,01 |

| 10 | Рентабельность производства, % | 0,17 | 0,26 | 0,09 |

Затем, используя метод цепных подстановок, оценивается влияние на результирующий показатель – рентабельность производства.

| 1 | Изменение рентабельности за счет изменения валовой прибыли | 9,1042% |

| 2 | Изменение рентабельности за счет изменения стоимости ОС | -0,9210% |

| 3 | Изменение рентабельности за счет изменения стоимости оборотных средств | 0,7177% |

|

| Итого | 8,9009% |

Таким образом, наибольшее влияние на результирующий показатель оказывает влияние изменение валовой прибыли (9,1042%).