2020-01-14

2020-01-14 843

843Анализ использования оплаты труда и фонда заработанной платы необходимо проводить в совокупности с оценкой производительности труда. Заслуженное стимулирование сотрудников приводит к повышению производительности труда а, следовательно и к повышению объемов производства. В связи с этим анализ расходования средств на оплату труда имеет исключительно большое значение.

В процессе его необходимо осуществлять систематический контроль над использованием фонда заработной платы (ФЗП), выявлять возможности его экономии за счет роста производительности труда. Для дальнейшего анализа Севмаш воспользуемся данными таблицы 1.

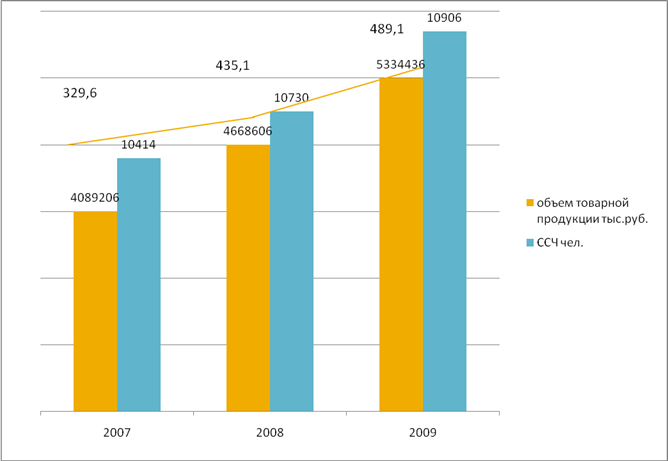

Рассмотрим отношение выпуска товарной продукции к среднесписочной численности персонала предприятия и и построим диаграмму изменения производительности труда за последние три года. (Рисунок 12)

Рис. № 12 Динамика производительности труда.

Как видно из рисунка 12, производительность труда за рассматриваемый период ежегодно увеличивается. В 2008 году по сравнению с 2007 рост составил 42,453 тыс. руб./чел. (10,81 %), а в 2009 году по сравнению с 2008 - 54,012 тыс. руб./чел. (12,41 %). Темпы прироста производительности труда также увеличиваются с 10,81 % до 12,41 %, что является, несомненно, положительным моментом. Поскольку рост производительности труда не сопровождается сокращением среднесписочной численности работников (ССЧ за рассматриваемый период, наоборот, увеличивается), можно сделать вывод о том, что уровень автоматизации и механизации производства не повышается, а также не улучшается организация производства.

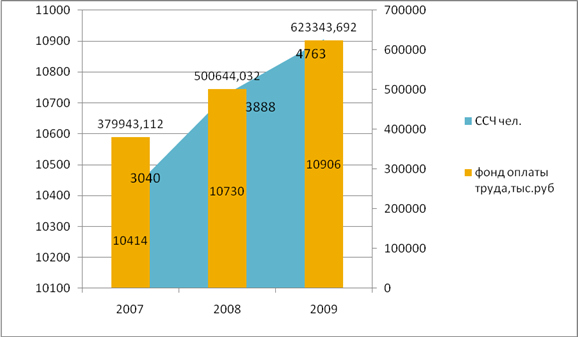

Рис.№ 13 – Динамика средней заработной платы

Анализ рисунка 13 позволяет сделать вывод о том, что за рассматриваемый период заработная плата ежегодно увеличивается. В 2008 году по сравнению с 2007 рост составил 848 руб. (27,89 %), а в 2009 году по сравнению с 2008 – 875 руб. (22,51 %). Снижение темпов прироста заработной платы за период с 2008 по 2009 гг. по сравнению с периодом с 2007 по 2008 гг. объясняется, прежде всего, тем, что с 2008 по 2009 гг. фонд оплаты труда рос более медленными темпами, чем за период с 2007 по 2008 гг. Рост средней заработной платы связан со значительным увеличением фонда оплаты труда при относительно небольшом увеличении численности работающих.

Увеличение заработной платы говорит о том, что предприятие заботится о своих работниках, повышая уровень их материального достатка. В процессе анализа следует такжеустановить соответствие между темпами роста средней заработной платы и производительностью труда. Для расширенного воспроизводства, получения необходимой прибыли и рентабельности важно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и уменьшение суммы прибыли.

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом (Iзп), который определяется отношением средней зарплаты за отчетный период (ЗП1) к средней зарплате в базисном периоде (ЗП0). Аналогичным образом рассчитывается индекс производительности труда (Iгв):

Iгв = ГВ1 / ГВ0 , Iзп = ГЗП1/ ГЗП0

Iзп= 3888 /3040 = 1,28

Iзп = 4763/3888 = 1,23

Iгв = 435,117/392,664 =1,12

Iгв = 489,129/435,117 = 1,12

На предприятии темпы роста производительности труда могут опережать темпы роста оплаты труда. Коэффициент опережения (Коп) равен:

Коп = Iгв / Iзп

Рис. №14 Динамика коэффициента опережения

Рис. №14 Динамика коэффициента опережения

Как видно из рисунка 14, коэффициент опережения (отношение темпов роста производительности труда к темпам роста оплаты труда) меньше 1, а следовательно, происходит перерасход фонда заработной платы, увеличениеудельного веса зарплаты в себестоимости единицы продукции, что ведет к общему росту себестоимости. А это снижает конкурентоспособность производимого товара и самого предприятия.

Идеальным считается на 1 % увеличения производительности труда при 0,6 – 0,7 % прироста заработной платы. Следовательно, происходит разделение эффекта от мероприятий по росту производительности между предприятием и персоналом. 0,6 – 0,7 % идет персоналу, а 0,3 – 0,4 % - предприятию.

Для определения суммы экономии (– Э) или перерасхода (+ Э) фонда зарплаты в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

±ЭФЗП = ФЗП1 *(Iзп – (Iгв / Iзп ))

±ЭФЗП = 500644,032 х (1,28 – (1,12/1,28)) = 202760,83 тыс.руб.

±ЭФЗП = 623343,792 х (1,23 – (1.12/1,23)) = 199470,01 тыс.руб.

Отметим, что и в 2008 и в 2009 годах происходил перерасход фонда оплаты труда, что происходит из-за высоких темпов роста оплаты труда и не достаточно высоких темпов роста производительности ОАО «ПО «Севмаш».

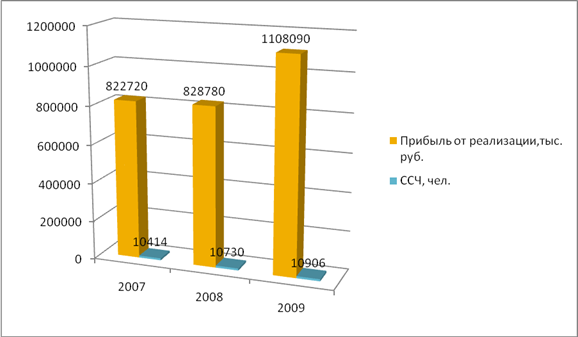

На завершающем этапе анализа фонда оплаты труда рассмотрим такой показатель как рентабельность персонала. (Рис. 15)

Рис. 15 Рентабельность персонала.

Анализ рисунка 16 позволяет сделать вывод о том, что рентабельность персонала (отношение прибыли к среднегодовой численности промышленно-производственного персонала) в 2008 году по сравнению с 2007 снизилась на 1,761 тыс. руб. / чел. (2,23 %), а в 2009 году по сравнению с 2008 возросла на 24,364 тыс. руб. / чел. (31,54 %).

Изменение рентабельности зависит от нескольких факторов: рентабельности продаж, коэффициента оборачиваемости капитала, суммы функционирующего капитала. Определить, какой именно из данных факторов и насколько повлиял на изменение показателя рентабельности персонала, можно только путем дополнительного анализа.

Таким образом, анализ использования фонда заработанной платы и оплаты труда показывает что, коэффициент опережения (отношение темпов роста производительности труда к темпам роста оплаты труда) меньше 1, а следовательно, происходит перерасход фонда заработной платы, увеличение удельного веса зарплаты в себестоимости единицы продукции, что ведет к общему росту себестоимости. А это снижает конкурентоспособность производимого товара и самого предприятия. Для не допущения такой ситуации следует провести на предприятии ОАО «ПО «Севмаш» ряд мероприятий по снижению перерасхода оплаты труда.