2020-04-20

2020-04-20 250

250

Расчет годовой потребности в сырье и материалах на производственные нужды производится путем умножения годового выпуска продукции ( ) на норму расхода соответствующего сырья и материалов на единицу продукции (

) на норму расхода соответствующего сырья и материалов на единицу продукции ( .):

.):

. (6.1)

. (6.1)

Стоимость сырья и материалов, необходимых для производства всего выпуска продукции, определяется умножением их годовой потребности на цены ( ):

):

. (6.2)

. (6.2)

Результаты расчетов по формулам (6.1) и (6.2) представлены в таблице 6.1.

Таблица 6.1 - Расчет стоимости сырья, материалов, топлива и энергии на технологические нужды

| Наименование сырья, материалов, энергии, ед. измерения | Норма расхода на 2 кг банку | Потребность на производственную программу | Цена, бел. руб. | Стоимость сырья, материалов и энергии на производственную программу, млн. бел. руб. |

| 1. Сырье и основные материалы: | ||||

| 1.1 Поливинилацетатная дисперсия, кг | 1,05 | 2291625,0 | 11162 | 25580,4 |

| 1.2 Оксид цинка, кг | 0,64 | 1396800,0 | 3450 | 4818,96 |

| 1.3 Карбоксиметилцеллюлоза, кг | 0,2 | 436500,0 | 2500 | 1091,25 |

| 1.4 Антифриз, кг | 0,11 | 240075,0 | 6560 | 1574,89 |

| Итого по п. 1 | 33065,3 | |||

| 2. Вспомогательные материалы | ||||

| 2.1. Банка 2,3 л, шт. | 1,00000 | 2182500 | 1950 | 4255,9 |

| 2.2. Этикетка, шт. | 1,00000 | 2182500 | 50 | 109,1 |

| 2.3 Клей, кг | 0,000225 | 491,1 | 30550 | 15,01 |

| 2.4. Пленка термоусадочная, кг | 0,00505 | 11021,6 | 1730 | 19,07 |

| Итого по п. 2 | 4399,08 | |||

| 3. Топливо и энергия на технологические нужды, тыс. руб. | ||||

| Топливо и энергия, бел. руб. | 1990 | 2182500 | 4343,18 | |

| Итого по п. 3 | 4343,18 | |||

| Итого | 41807,56 | |||

Планирование численности и фонда заработной платы работающих

Для расчета необходимой численности рабочих и фонда их заработной платы необходимо составить баланс рабочего времени одного среднесписочного рабочего. Результаты расчета представлены в таблице 6.2.

Таблица 6.2 - Баланс рабочего времени одного среднесписочного рабочего

| Состав фонда рабочего времени | Значения показателей |

| 1. Календарный фонд рабочего времени, дней | 365 |

| 2. Выходные и праздничные дни | 111 |

| 3. Номинальный фонд рабочего времени, дней (п. 1 - п. 2) | 254 |

| 4. Планируемые невыходы на работу, дней: | 29 |

| - основные и дополнительные отпуска | 21 |

| - отпуска по беременности и родам | 1 |

| - по болезни | 5 |

| - выполнение гос. и общественных обязанностей | 0 |

| - по разрешению администрации | 1 |

| 5. Число рабочих дней в год (п. 3 - п. 4) | 225 |

| 6. Число рабочих часов в год (п. 5 Ч продолжительность рабочей смены) | 1800 |

| 7. Планируемые потери времени, часов | 20 |

| 8. Эффективный фонд рабочего времени, часов (п. 6 - п. 7) | 1780 |

Для нормального функционирования цеха по производству водоэмульсионных красок на ОАО “Минский лакокрасочный завод” набран определенный штат работников, приведенный в таблице 6.3.

Явочная численность основных производственных рабочих определяется на основании норм обслуживания:

(6.3)

(6.3)

где N - количество единиц оборудования (3); Нобсл = 3 чел - норма обслуживания; n - число смен в сутки (1).

Для того чтобы определить списочный состав, воспользуемся следующими зависимостями:

, (6.4)

, (6.4)

Переводной коэффициент в свою очередь рассчитаем по формуле

. (6.5)

. (6.5)

Тогда Ксп = 1,14 и СПс = 1,14.

Планирование фонда заработной платы выполняется в зависимости от категории работающих.

При планировании фонда заработной платы производственных рабочих выделяют основную и дополнительную заработную плату.

К основной заработной плате относится тарифный фонд заработной платы, премии по действующим премиальным положениям и доплаты за вредность и работу в ночное и вечернее время.

К дополнительной заработной плате относятся различные выплаты работникам не за выполненную работу, а в соответствии с действующим законодательством (доплаты не освобожденным бригадирам; за обучение учеников; подросткам и кормящим матерям за сокращенный рабочий день; оплата очередных и дополнительных отпусков; оплата невыходов в связи с выполнением государственных и общественных обязанностей).

Тарифный фонд заработной платы основных рабочих рассчитывается исходя из эффективного фонда времени работы одного рабочего (по балансу), их численности и соответствующих тарифных ставок, рассчитанных с учетом принятой ставки первого разряда и действующих тарифных коэффициентов.

Для расчета часовой тарифной ставки необходимо месячную тарифную ставку разделить на число часов работы рабочего в месяц, которое при 40-часовой неделе равно 168 ч.

Премии определим на основе действующих премиальных положений предприятия (премия составляет 30% от месячного оклада). Расчет численности и тарифного фонда оплаты труда рабочих представлен в таблице 6.3.

Таблица 6.3 - Расчет численности и тарифного фонда оплаты труда рабочих в цеху по производству водоэмульсионной краски

| Наименование профессии | Расчет численности рабочих | Эффективный фонд рабочего времени, ч | Расчет тарифного фонда оплаты труда | |||||

| Тарифный разряд | Явочная численность, чел | Списочная численность, чел | Одного рабочего | Всех рабочих | Часовая тарифная ставка, бел. руб | Тарифный фонд оплаты труда, млн. бел. руб. | ||

| в смену | в сутки | |||||||

| 1. Основные рабочие: | ||||||||

| Оператор | 6 | 2 | 2 | 2 | 1780 | 3560 | 40200 | 143,1 |

| Помощник оператора | 6 | 2 | 2 | 4 | 1780 | 7120 | 32900 | 234,2 |

| Фасовщик | 4 | 4 | 4 | 4 | 1780 | 7120 | 26200 | 186,5 |

| Итого | 8 | 8 | 10 | 563,8 | ||||

| 2. Вспомогательные рабочие: | ||||||||

| 2.1 По обслуживанию оборудования: | ||||||||

| Наладчик | 5 | 1 | 1 | 1 | 1780 | 1780 | 31900 | 56,8 |

| 2.2 По текущему ремонту оборудования: | ||||||||

| Электрик | 4 | 2 | 2 | 2 | 1780 | 3560 | 23400 | 83,3 |

| Слесарь по КИПиА | 4 | 4 | 4 | 4 | 1780 | 7120 | 27600 | 196,51 |

| Итого | 6 | 6 | 6 | 279,81 | ||||

| Итого по вспомогательным рабочим | 336,6 | |||||||

| Мойщик оборудования | 3 | 2 | 2 | 2 | 1780 | 3560 | 19700 | 70,1 |

| Всего | 970,5 | |||||||

Данные по расчету годового фонда оплаты труда рабочих представлены в таблице 6.4.

Таблица 6.4 - Расчет годового фонда оплаты труда рабочих

| Элементы фонда оплаты труда | Годовой фонд оплаты труда, млн. бел. руб. | |||

| Основных производственных рабочих | Вспомогательных рабочих | |||

| По обслуживанию оборудования | По текущему ремонту оборудования | прочих | ||

| 1 Основная зарплата | 732,94 | 73,84 | 363,75 | 91,13 |

| 1.1Тарифный фонд оплаты труда | 563,8 | 56,8 | 279,81 | 70,1 |

| 1.2 Премии 30% | 169,14 | 17,04 | 83,94 | 21,03 |

| 2 Дополнительная зарплата 10% | 56,38 | 5,68 | 27,98 | 7,01 |

| Итого | 789,32 | 79,52 | 391,73 | 98,14 |

| Всего: | 1358,71 | |||

Планирование фонда заработной платы руководителей, специалистов и технических исполнителей производится на основании численности данных категорий работников, установленных им должностных окладов и персональных надбавок, действующих премиальных положений.

Расчет фонда оплаты труда руководителей, специалистов и технических исполнителей приведен в таблице 6.5.

Таблица 6.5 - Расчет фонда оплаты труда руководителей, специалистов и технических исполнителей

| Наименование должности | Количество человек | Разряд | Годовой фонд оплаты труда, млн. бел. руб. | ||

| Основная зарплата | Дополнительная зарплата 10 % | ||||

| Тарифный фонд оплаты труда | Премии 30 % | ||||

| Начальник цеха | 1 | 10 | 114,72 | 34,42 | 11,472 |

| Инженер-технолог | 1 | 8 | 110,63 | 33,19 | 11,063 |

| Итого: | Начальник цеха | 160,612 | |||

| Инженер-технолог | 154,88 | ||||

Средняя заработная плата по цеху производства водоэмульсионных красок рассчитывается следующим образом:

, (6.6)

, (6.6)

где  - годовой плановый фонд заработной платы, млн. бел. руб.;

- годовой плановый фонд заработной платы, млн. бел. руб.;

- среднесписочная численность работников.

- среднесписочная численность работников.

млн. бел. руб. в год.

млн. бел. руб. в год.

Производительность труда определим по формуле:

. (6.7)

. (6.7)

млн. руб.

млн. руб.

Как видим, в описываемом цеху предприятия задействовано небольшое количество людей. Это достигается повсеместной автоматизацией и компьютеризацией технологии.

Также следует отметить, что на предприятии тарифная ставка первого разряда значительно выше государственной, что свидетельствует о хорошем материальном положении предприятия.

Планирование издержек предприятия

При планировании издержек сначала необходимо рассчитать сумму амортизационных отчислений и составить калькуляцию себестоимости продукции.

Сумма амортизационных отчислений ( ) определяется исходя из стоимости основных производственных фондов (

) определяется исходя из стоимости основных производственных фондов ( ) и дифференцированных норм амортизации по отдельным группам основных фондов (

) и дифференцированных норм амортизации по отдельным группам основных фондов ( .):

.):

. (7.1)

. (7.1)

В таблице 7.1 представлены расчеты амортизационных отчислений

Таблица 7.1 - Расчет амортизационных отчислений

| Группы основных производственных фондов | Балансовая стоимость основных производственных фондов, млн. бел. руб. | Амортизационные отчисления | |

| Норма амортизации, % | Сумма, млн. бел. руб. | ||

| Здания и сооружения | 1918,6 | 6 | 115,1 |

| Линии смешивания, диспергирования и упаковки | 2469,6 | 8 | 197,6 |

| Прочее оборудование и транспортные средства | 120,414 | 7 | 8,4 |

| Малоценный и быстроизнашивающийся инвентарь | 5,8 | 20 | 1,2 |

| Всего | 4514,4 | 322,3 | |

Смета общепроизводственных расходов является комплексной и рассчитывается по нижеследующим статьям расхода с применением укрупненных показателей и представлена в табл. 7.2.

Таблица 7.2 - Смета общепроизводственных расходов

| Статья расходов | Сумма, млн. руб. | Примечание |

| 1 Расходы по содержанию и эксплуатации машин и оборудования | ||

| 1.1 Амортизация оборудования и транспортных средств | 206,0 | Табл. 7.1 |

| 1.2 Содержание оборудования | 134,26 | Включает заработную плату рабочих, занятых обслуживанием оборудования (табл. 6.4), отчисления в бюджет и внебюджетные фонды (34%), а также стоимость вспомогательных материалов (80% от заработной платы указанной категории рабочих) |

| 1.3 Ремонт оборудования и транспортных средств | 661,39 | Включает заработную плату рабочих, занятых ремонтом оборудования (табл. 6.4), отчисления в бюджет и внебюджетные фонды (34%), а также стоимость материалов (80% от стоимости заработной платы указанных рабочих) |

| 1.4 Внутризаводское перемещение грузов | 100,2 | 10% от суммы п. 1.1-1.3 |

| 1.5 Износ малоценных и быстроизнашивающихся приспособлений, инструментов и прочие расходы | 55,1 | 5% от суммы предыдущих статей |

| Итого | 1156,95 | |

| 2. Расходы по организации, обслуживанию и управлению производством | ||

| 2.1 Содержание аппарата управления | 315,5 | Табл. 6.5 |

| 2.2 Содержание неуправленческого цехового персонала | 1358,71 | Табл. 6.4 |

| 2.3 Амортизация зданий, сооружений, инвентаря | 322,3 | Табл. 7.1 |

| 2.4 Содержание зданий, сооружений, инвентаря | 76,98 | 4% от их стоимости |

| 2.5 Ремонт зданий, сооружений, инвентаря | 96,22 | 5% от их стоимости |

| 2.6 Испытания, опыты, исследования, рационализаторские предложения и изобретения | 33,48 | 2% от заработной платы всех работающих |

| 2.7 Охрана труда | 167,42 | 10% от заработной платы всех работающих |

| 2.8 Износ и ремонт малоценного и быстроизнашивающегося инвентаря и прочие расходы | 118,53 | 5% от суммы предыдущих статей |

| Итого | 2489,14 | |

| Всего | 3646,09 | |

Далее составим калькуляцию себестоимости продукции. Единицей продукции является банка массой 2 кг. Плановая калькуляция себестоимости единицы продукции представлена в таблице 7.3.

Таблица 7.3 - Плановая калькуляция себестоимости единицы продукции

| Наименование калькуляционных статей | Сумма затрат | Примечание | |

| на единицу продукции, бел. руб. | на весь выпуск, млн. бел. руб. | ||

| 1 Сырье и основные материалы | 15150 | 33065,30 | табл. 6.1 |

| 3 Возвратные отходы | - | - | Согласно данным предприятия |

| 4 Топливо и энергия на технологические цели | 1990,0 | 4343,18 | табл. 6.1 |

| 5 Основная заработная плата основных производственных рабочих | 335,80 | 732,94 | табл. 6.4 |

| 6 Дополнительная заработная плата основных производственных рабочих | 25,80 | 56,38 | табл. 6.4 |

| 7 Отчисления в бюджет и внебюджетные фонды | 260,81 | 569,23 |  - принятый процент отчислений от фонда заработной платы (34%) - принятый процент отчислений от фонда заработной платы (34%)

|

| 8 Расходы на подготовку и освоение производства | - | - | Согласно данным предприятия |

| 9 Общепроизводственные расходы | 1670,60 | 3646,09 | табл. 7.2 |

| Цеховая себестоимость продукции | 21448,61 | 46812,20 | Сумма п.1-9 |

| 10 Общехозяйственные расходы | 643,44 | 1404,36 | Согласно данным предприятия (3% от цеховой себестоимости продукции) |

| 11 Прочие производственные расходы | - | - | Согласно данным предприятия |

| Производственная себестоимость | 22092,05 | 48216,56 | Сумма цеховой себестоимости и п.10-11 |

| 12 Коммерческие расходы | 220,92 | 482,2 | Согласно данным предприятия (1% от производственной себестоимости продукции) |

| Полная себестоимость продукции | 22312,97≈ 22313 | 48698,76 | Сумма производственной себестоимости и п.12 |

После планирования себестоимости продукции необходимо рассчитать плановые значения материалоемкости продукции или удельного веса материальных затрат в себестоимости продукции, а также затрат на 1 рубль товарной продукции соответственно по следующим формулам:

, (7.2)

, (7.2)

где  - стоимость сырья, материалов и энергии на производство продукции, млн. бел. руб.

- стоимость сырья, материалов и энергии на производство продукции, млн. бел. руб.

, (7.3)

, (7.3)

где  - себестоимость товарной продукции, млн. бел. руб.

- себестоимость товарной продукции, млн. бел. руб.

, (7.4)

, (7.4)

где  - себестоимость товарной продукции, млн. бел. руб.;

- себестоимость товарной продукции, млн. бел. руб.;

- стоимость товарной продукции в оптовых ценах, млн. бел. руб.

- стоимость товарной продукции в оптовых ценах, млн. бел. руб.

Сведем все полученные значения по расчетам в таблицу 7.3.

Таблица 7.3 - Плановые значения материалоемкости, удельного веса материальных затрат в себестоимости и затрат на 1 руб. товарной продукции

| Материалоемкость водоэмульсионной краски | Удельный вес материальных затрат в себестоимости | Затраты на 1 руб. товарной продукции, бел. руб. |

| 68,41 | 85,85 | 0,86 |

Проанализировав данную таблицу можно сделать вывод, что все три показателя достаточно велики. Это означает, что для получения стабильного дохода предприятию необходимо выпускать продукцию в достаточно большом количестве или стремиться снизить затраты на производство продукции.

Оценка рисков

Расчет обобщающих показателей проекта осуществляется с учетом факторов времени и возможных темпов инфляции. Процесс выполнения проекта и прогноз показателей маркетингового плана осуществляется в условиях неопределенности исходной информации. Такая ситуация требует учесть фактор риска в осуществлении проекта, который связан с неопределенностью результата исследований. Различают несколько видов риска.

Во-первых, риск, связанный с падением покупательной способности денег.

Во-вторых, финансовый риск, обусловленный финансовым положением и поведением фирмы.

В-третьих, финансовый риск, определяемый нестабильностью ситуации, складывающейся для фирмы на рынке товаров и услуг. Чтобы количественно определить риск, необходимо знать все возможные последствия какого-нибудь действия и вероятность самих последствий.

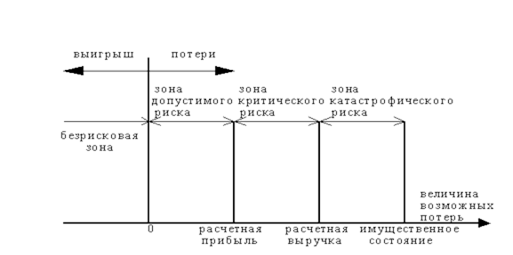

Принимая решения по тем или иным вопросам необходимо оценить степень риска. В условиях рыночной экономики можно выделить пять основных областей риска, представленные на рисунке 8.1.

Рисунок 8.1 - Основные области риска

Безрисковая область

При "осторожном ведении дел", когда субъект ничем не рискует, отсутствуют любые потери, и он получает как минимум расчетную прибыль.

Зона допустимого риска

В процессе деятельности субъект рискует лишь частью или в пределах всей величины чистой прибыли.

Зона критического риска

Субъект рискует тем, что в худшем случае произведет покрытие всех затрат, а в лучшем - получит прибыль намного меньше расчетного уровня.

Зона катастрофического риска

Субъект рискует не только потерять прибыль, но и недополучить предполагаемую выручку. В этом случае ему придется возмещать часть затрат за свой счет.

Величина возможных потерь

Деятельность субъекта приводит к банкротству, потере инвестиций.

Проблему минимизации риска можно решать, используя три известные способа: диверсификацию, приобретение страховки, получение большей информации о выборе и результатах.

Диверсификация со стороны инвестора заключается в размещении инвестиций в несколько различных проектов.

Известно, что если информация доступна, ее пользователь может выполнить более точный прогноз и тем самым снизить риск. Но информация является ценным товаром. Стоимость полной информации является разницей между ожидаемой стоимостью какого-либо приобретения, когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

Представляется возможным разделить все риски на группы по этапам жизненного цикла продукции. Для наглядности оценку рисков выполним в виде таблицы 8.1.

Таблица 8.1 - Виды рисков и пути их преодоления

| Виды рисков | Описание рисков | Меры ограничения риска | |

| Риски, связанные с поставщиками сырья | Случайные задержки поставок сырья | Постоянный запас сырья на предприятии, необходимый для нормального функционирования | |

| Получение некачественного сырья | Тщательный входной контроль; заключение договоров с поставщиками по устранению ущерба в таких случаях | ||

| Потеря поставщиков | Создание базы потенциальных поставщиков, налаживание контактов с ними | ||

| Завышение цен поставщиками |

| ||

| Риски, связанные с производством | Аварии, пожар | Строгая производственная дисциплина; поддержание оборудования и электросетей в исправном состоянии | |

| Отказы оборудования | |||

| Невыходы персонала на работу, забастовки | Взаимозаменяемость кадров; анализ социальной среды на предприятии | ||

| Ошибки операторов, приводящие к браку | Постоянное повышение квалификации работников; четкие должностные инструкции | ||

| Неблагоприятная правовая ситуация (ужесточение законодательства, невозможность взять кредит) | На предприятии должен быть грамотный юрист, постоянно следящий за развитием политической ситуации в стране | ||

| Риски, связанные с реализацией готовой продукции | Давление со стороны конкурентов | Финансовое планирование; анализ сильных и слабых сторон конкурентов | |

| Неплатежеспособность потребителей | Постоянная актуализация цен на продукцию | ||

| Барьеры в международной торговле | Совершенствование качества продукции; подписание международных договоров | ||

Финансовый план

Конечным финансовым результатом деятельности предприятия является прибыль (П). Она включает прибыль от реализации продукции; прибыль от прочей реализации; финансовые результаты от внереализационных операций. Основной частью прибыли (98-99%) является прибыль от реализации продукции (Пр). Она рассчитывается исходя из планируемой выручки от реализации продукции (Вр) и ее себестоимости (Ср):

(9.1)

(9.1)

Расчет прибыли от реализации продукции и ее рентабельности осуществляется согласно форме таблицы 9.1.

Таблица 9.1 - Расчет прибыли от реализации продукции и ее рентабельности

| Наименование продукции | Полная себестоимость | Оптовая цена единицы продукции, бел. руб. | Объем продаж, млн. бел. руб. | Прибыль от реализации продукции, млн. бел. руб. | Рентабельность продукции, % | |

| Единицы продукции, бел. руб. | Всего выпуска, млн. бел. руб. | |||||

| Водоэмульсионная краска | 22313 | 48698,76 | 26000 | 61110 | 12411,2 | 25,5 |

Рентабельность реализованной продукции (Ррп) определяется как отношение прибыли от реализации продукции к полной себестоимости реализованной продукции:

(9.2)

(9.2)

Распределение планируемой прибыли производится согласно таблице 9.2.

Таблица 9.2 - Распределение планируемой прибыли

| Показатель | Сумма, млн. бел. руб. | Примечание |

| 1 Прибыль отчетного периода | 12411,2 | Табл.9.1 |

| 2 Налог на недвижимость | 41,95 | 1% от остаточной стоимости ОПФ |

| 3 Налогооблагаемая прибыль | 12369,25 | п.1 - п.2 |

| 4 Налог на прибыль | 4205,55 | 24% от п.3 |

| Чистая прибыль | 8163,7 | п.3 - п.4 |

По данной таблице можно сделать вывод, что довольно значительная сумма прибыли предприятия уходит на уплату различных видов налогов.

Основные технико-экономические показатели бизнес-плана

На основании выполненных в предыдущих разделах данной курсовой работы расчетов составим сводную таблицу основных технико-экономических показателей бизнес-плана (таблица 10.1), которые сравниваются с отчетными показателями работы предприятия.

Таблица 10.1 - Основные технико-экономические показатели бизнес-плана

| Наименование показателя | Отчет | План |

| Годовой выпуск продукции, банок | 2110000 | 2182500 |

| Коэффициент использования производственной мощности | 0,75 | 0,78 |

| Объем продаж, млн. бел. руб. | 59080 | 61110 |

| Численность работающих, человек, | 21 | 21 |

| в т.ч. рабочих, человек | ||

| Выработка на одного работающего, млн. руб. | 200,95 | 207,86 |

| Полная себестоимость единицы продукции, бел. руб. | 28883,4 | 22313 |

| Удельный вес материальных затрат в себестоимости продукции, % | 96,10 | 85,85 |

| Затраты на 1 рубль товарной продукции, руб. | 0,98 | 0,86 |

| Стоимость основных производственных фондов, млн. бел. руб. | 4432,8 | 4514,4 |

| Нормируемые оборотные средства, млн. бел. руб. | 8440 | 8730 |

| Прибыль балансовая, млн. бел. руб. | 9102,1 | 12411,2 |

| Прибыль чистая, млн. руб. | 5076,4 | 8163,7 |

| Рентабельность продукции, % | 14,6 | 25,5 |

| Рентабельность производства, % | 70,7 | 93,71 |

| Годовая экономия, миллионов рублей | - | 1224,58 |

Рентабельность производства ( ) и нормируемые оборотные средства (

) и нормируемые оборотные средства ( ) в плановом периоде рассчитываются по формуле (10.1) и формуле (10.2) соответственно.

) в плановом периоде рассчитываются по формуле (10.1) и формуле (10.2) соответственно.

, (10.1)

, (10.1)

где  - балансовая прибыль предприятия, миллионов рублей;

- балансовая прибыль предприятия, миллионов рублей;

- стоимость основных производственных фондов, миллионов рублей.

- стоимость основных производственных фондов, миллионов рублей.

, (10.2)

, (10.2)

где  - объем продаж, миллионов рублей;

- объем продаж, миллионов рублей;

- коэффициент оборачиваемости оборотных средств (

- коэффициент оборачиваемости оборотных средств ( ).

).

Заключение

В данном курсовом проекте были представлены общие сведения об ОАО “Минский лакокрасочный завод”, проанализировано финансовое положение предприятия, дана оценка технико-экономическому уровню производства, разработан бизнес-план по производству продукции предприятия.

Создание и обеспечение эффективного функционирования предприятия требует экономически грамотного управления его деятельностью, а также изучения конъюнктуры рынка и состояния внешних экономических условий умения составить планы его будущего развития.

Исходя из поставленной цели и задач, в данной работе были разработаны основные разделы бизнес-плана на 2010-2011 г.г. производства различных видов лакокрасочных изделий.

Предложенные в разделе 3 мероприятия по повышению эффективности производства, а именно установка нового дисольвера марки “ДС-11” объемом до 2000 л. и расходом электроэнергии 30 кВт/ч, являющимся более энергоэкономичным по сравнению с дисольвером “ДС-10”объемом до 2000 л. и расходом электроэнергии 35 кВт/ч и использование клея для этикеток по меньшей цене, привели к следующим результатам:

- увеличение объема выпуска продукции;

- увеличение коэффициента использования производственной мощности;

снижение удельного веса материальных затрат в себестоимости продукции;

уменьшение затрат на 1 руб. товарной продукции (с 0,98 до 0,86);

приросту прибыли на 38%;

годовая экономия с учетом мероприятий составила - 1224,58 млн. бел. руб.

увеличилась рентабельность продукции и производства.

С учетом полученных результатов можно говорить о целесообразности внедрения предложенных мероприятий.

Список использованной литературы

1. Макарова З.В. Организация производства и управление предприятием: методич. указания к курсовой работе / З.В. Макарова, Л.В. Давыдова - Минск: БГТУ, 2007.− 30 с.

. Бизнес-план предприятия ОАО “Минский лакокрасочный завод”.

. Конспект лекций по дисциплине «Экономика и управление на предприятиях сертификации и стандартизации».

. Ольферович А.Б. Экономика и управление на предприятиях сертификации и стандартизации: учебно-метод. пособие / А.Б. Ольферович - Минск: БГТУ, 2010. - 153 с.