2020-04-20

2020-04-20 123

123

Можно выделить четыре общие модели корпоративных центров 3. Рассматривая эти модели, следует помнить, что они представляют собой лишь условные концептуальные схемы, учитывающие "суть" того или иного подхода к организации деятельности материнской компании.

В каждом отдельном случае важную роль играют специфические особенности, влияющие на основные функции, задачи и деятельность материнской компании. Поэтому, как правило, описываемые "в чистом виде" модели необходимо адаптировать к конкретным ситуациям с учетом специфики бизнеса и организационной структуры того или иного холдинга.

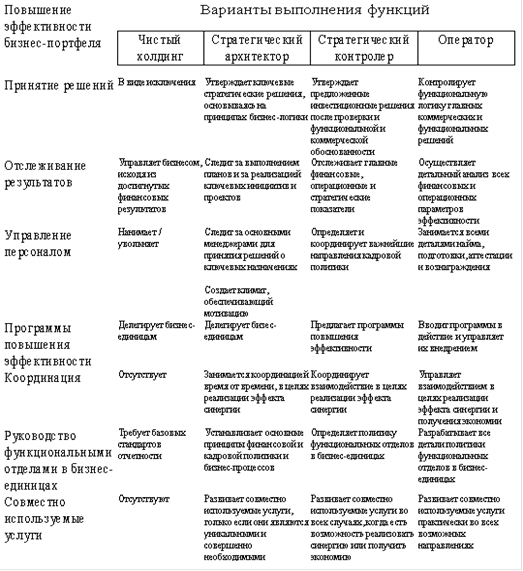

На одном полюсе находится Чистый холдинг, который состоит из самостоятельных бизнес-единиц, имеющих крайне слабые связи с материнской компанией. Функции материнской компании в данной модели заключаются, прежде всего, в финансовом контроле путем контроля бизнес-планирования, бюджетирования, тщательного надзора за формированием прибыли и денежных потоков, а также использовании двух базовых решений: "нанимаем / увольняем" при работе с руководителями бизнес-единиц и оценке эффективности их работы.

При этом материнская компания не пытается координировать деятельность бизнес-единиц или искать синергетические эффекты. На другом полюсе - Оператор, который обычно развивает только одно направление бизнеса, но имеет несколько прибыльных подразделений, которые либо работают в разных регионах, либо производят разные товары.

Рис.1.3 Роли материнской компании по повышению эффективности бизнес-портфеля <http://www.cfin.ru/bandurin/article/sbrn06/11.shtml?printversion>

В этих компаниях генеральный директор и работники материнской компании принимают самое активное участие в разработке стратегии, ее текущей реализации и координации тесно связанных между собой видов деятельности. Например, генеральный директор и головной офис корпорации British Airways руководят развитием и координируют деятельность как основного подразделения пассажирских перевозок и входящих в него бизнес-единиц, так и подразделения грузовых перевозок.

Между этими полюсами располагаются Стратегический архитектор (СА) и Стратегический контролер (СК) (рис.1.4).

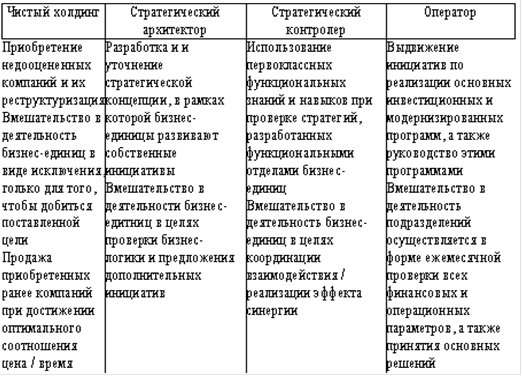

Рис.1.4 Модели материнской компании <http://www.cfin.ru/bandurin/article/sbrn06/11.shtml?printversion>

Материнская компания, работающая по модели стратегического архитектора, выполняет две основные функции. Во-первых, она вырабатывает общую концепцию, в рамках которой бизнес-единицы обладают свободой для развития собственных инициатив. Во-вторых, она осуществляет мониторинг их бизнеса, периодически инициируя заседания профильных комитетов по вопросам общей стратегии бизнес-единиц, а также проводя выборочную ревизию их наиболее важных стратегических решений.

Материнская компания, выбравшая для себя роль стратегического контролера, делает акцент на тщательном и часто функциональном анализе стратегий бизнес-единиц и предпринимает больше усилий в стремлении реализовать эффект синергии и предоставить различным подразделениям холдинга общие услуги. Например, стратегический контролер, в отличие от стратегического архитектора, вероятнее всего, включит в штат головного офиса инженеров и экспертов в области финансового планирования, которые займутся проверкой правильности исходных функциональных предположений, на которых построены бизнес-планы отдельных бизнес-единиц.

Выбор модели СА или СК зависит от степени интеграции бизнес-единиц в холдинге и интенсивности взаимодействия между подразделениями (рис.5). Обычно модель СК подходит холдингам с несколькими взаимосвязанными бизнесами, зачастую в пределах одной отрасли, а также при наличии общих для различных подразделений элементов бизнеса (например, система сбыта продукции). Модель СА, напротив, используется обычно тогда, когда бизнесы в целом не зависят друг от друга, но в достаточной степени взаимосвязаны для того, чтобы использовать сходные навыки: маркетинг, финансы, персонал, логистика.

Так, компания Unilever с самого начала использовала общую сеть для сбыта всех своих продуктов (моющих средств, замороженных продуктов питания, маргарина), хотя они производились различными подразделениями. Поэтому потребовалась координация деятельности этих подразделений - в том числе и для того, чтобы выгодно использовать совместную систему дистрибуции. Однако по мере развития отдельных подразделений проблемы с управлением общей сетью сбыта стали перевешивать выгоды от нее.

материнская компания структура управление

Рис. 5. Интеграция / степень взаимодействия <http://www.cfin.ru/bandurin/article/sbrn06/11.shtml?printversion>