2020-04-20

2020-04-20 157

157

Операційний цикл визначається за формулою:

ТО.Ц. = tоб.з + tоб.д.з.

Він показує скільки днів в середньому необхідно для виробництва, продажу та розрахунку за продукцію підприємству або протягом якого часу грошові кошти підприємства знаходяться у запасах. Чим коротший операційний цикл тим краще для підприємства

Ми вже розраховували період оборотності запасів, у нашому випадку він становить Тоб. зап.=1019 днів.

Обчислимо період обороту дебіторської заборгованості при Коб. дз=2,2:

Тоб. дз=  (дні)

(дні)

Розраховуємо операційний цикл:

ТО.Ц. = 1019 + 164 = 1184 (дні)

Отже, в середньому для виробництва, продажу та розрахунків за продукцію підприємству необхідно 1184 дні.

Операційно-фінансовий цикл визначається за формулою:

ТО.Ф.Ц. = ТО.Ц. – tоб.к.з.

Для розрахунку періоду оборота кредиторської заборгованості (tоб.к.з.) необхідний коефіцієнт оборотності кредиторської заборгованості, який показує, скільки оборотів необхідно підприємству, щоб розрахуватися з чистою кредиторською заборгованістю, яку воно має. Розраховується за формулою:

Розраховуємо період обороту кредиторської заборгованості, який характеризує розрахункову кількість днів для розрахунку за комерційним кредитом від своїх постачальників, за формулою:

Розрахуємо операційно-фінансовий цикл:

ТО.Ф.Ц. = 1183 – 234 = 949 (днів).

949 > 0, отже підприємство потребує додаткового залучення грошових коштів, тобто залучення їх зі сторони, оскільки воно фактично кредитує своїх дебіторів грошовими засобами. Стратегія підприємства має бути спрямована на зменшення тривалості операційного циклу та збільшення періоду обороту кредиторської заборгованості

Оцінка ймовірності банкрутства підприємства

Модель Альтмана

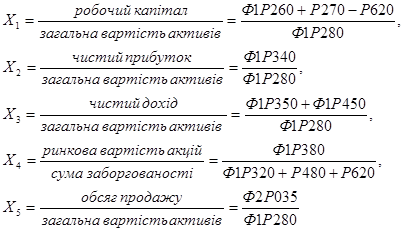

Z = 1,2х1+1,4х2+3,3хз+0,6х4+х5

де Z –залежна змінна (інтегральний показник фінансового стану підприємства);

х1, х2,...хр –незалежні змінні дискримінантної моделі.

Zп = 1,2*0,276+1,4*0,02+3,3*0,13+0,6*0,67+0,19 = 1,38

Zк = 1,2*0,34+1,4*0,03+3,3*0,07+0,6*0,62+0,19 = 1,24

Якщо Z  1,8, ймовірність банкрутства висока.

1,8, ймовірність банкрутства висока.

Якщо  , ймовірність банкрутства не висока.

, ймовірність банкрутства не висока.

Модель Таффлера

Z =0,53х1+0,13х2+0,18х3+0,16х4

Zn =0,53*0,06+0,13*0,7+0,18*0,2+0,16*0,2 = 0,46

Zk =0,53*0,3+0,13*0,9+0,18*0,2+0,16*0,2 = 0,34

Отже, можна зробити висновок, що підприємство має погані довгострокові перспективи, оскільки Z майже = 0,3 і банкрутство ймовірне.

Модель Ліса

Z =0,063х1+0,092х2+0,057х3+0,001х4

Zn =0,063*0,4+0,092*0,01+0,057*0,07+0,001*0,7 = 0,03

Zk =0,063*0,5+0,092*0,01+0,057*0,04+0,001*0,6 = 0,04

Нормативне значення за моделлю Ліса Z=0,037. Отже, імовірність банкрутства - висока.

Двофакторна модель

Zа= - 0,3877 - 1,0736*Кп + 0,0579*Ка,

де Кп – коефіцієнт покриття (2,26);

Ка – коефіцієнт автономії (0,44).

Zа= - 0,3877 - 1,0736* 2,26+ 0,0579*0,44= - 2,79

У нашому випадку Z<0, тобто існує висока ймовірність того, що підприємство залишиться платоспроможним.