2020-04-20

2020-04-20 124

124

Разность между ценой производства и переменными затратами на единицу продукции называется моржинальной прибылью ( ).

).

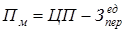

Для определения экономической сущности данного показателя выразим прибыль предприятия через маржинальную прибыль:

Из данной зависимости следует, что сначала маржинальная прибыль идет на покрытие постоянных затрат предприятия. Затем, после их покрытия (достигнута точка равновесия), маржинальная прибыль идет только для получения прибыли предприятия. Маржинальная прибыль иначе называется “ суммой покрытия ”. Какой бы ни казалась простой эта схема, она представляет собой обобщенную модель процесса “получения денег”. Сначала предприятие набирает заказы для покрытия постоянных затрат. После того, как такой портфель заказов набран, предприятие начинает работать себе в прибыль. Каждый последующий заказ будет являться взносом, вкладом в прибыль.

Таким образом, маржинальная прибыль (сумма покрытия) – это, прежде всего, взнос на покрытие постоянных затрат, а после их покрытия, взнос в прибыль предприятия.

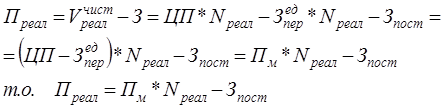

Маржинальную прибыль (сумму покрытия -  ) можно определить следующим образом:

) можно определить следующим образом:

Если надо оценить все предприятие в целом, то можно определить иначе:

Для относительной оценки маржинальной прибыли (или суммы покрытия) используют показатель – норма маржинальной прибыли или доля покрытия -  .

.

Доля покрытия показывает, какая часть чистой выручки от реализации идет на покрытие постоянных расходов, а после их покрытия в прибыль предприятия. Чем выше показатель доли покрытия, тем более прибыльнее изделие.

|

График прибыли на основе маржинальной прибыли:

Аналитически точка равновесия определяется: